2015-05-10

2015-05-10 1575

1575Причины роста закупочных цен — один из основных вопросов, на которые приходится постоянно отвечать снабженцам. Как правило, контроль за закупочными ценами осуществляется в рамках бюджета закупок. Определяются стандартные статьи: сырье, материалы, оборудование, транспорт. По этим статьям формируются плановые значения. Причем часто от снабженцев приходится слышать, что плановые значения устанавливаются просто из предпосылки, что в текущем году необходимо получить экономию по сравнению с предыдущим. Затем фактический размер затрат сравнивается с плановым значением. Однако такой подход не позволяет определить роль снабженцев в отклонениях бюджета.

Мы предлагаем следующий выход: использовать факторный анализ бюджета закупок МТР и по окончании планируемого периода анализировать отклонения по количеству, цене, инфляционной составляющей, что позволяет четко выделить ответственность именно системы снабжения за динамику бюджетных показателей.

В целях анализа отклонений бюджета закупок по сравнению с предыдущим периодом выделяются четыре фактора:

· уровень инфляции;

· изменение уровня цен (основной показатель для системы снабжения);

· изменение количества поставляемых МТР;

· изменения структуры закупаемых МТР.

Из этих четырех составляющих и складывается отклонение стоимости закупок текущего периода по сравнению с предыдущим.

Уровень инфляции — это плановый дефлятор по группам либо подгруппам МТР, определяемый исходя из прогноза уровня инфляции и динамики цен на рынках МТР. Плановые дефляторы определяются до начала планируемого года и согласуются экономическими службами. При анализе результатов плановые дефляторы могут быть скорректированы в соответствии с официальными публикуемыми данными об уровне инфляции.

Составляющая «отклонение за счет цены» как раз и является одним из основных ключевых показателей эффективности для системы снабжения. Это значение определяется в начале планируемого периода как обязательство Директора по закупкам: например, система снабжения может взять на себя обязательство снизить закупочные цены (скорректированные с учетом инфляции) на 1%. То есть, плановое значение принимается равным –1%.

Отклонение за счет цены в сторону уменьшения положительно характеризует работу системы снабжения и может являться результатом проведения переговоров с контрагентами, поиска новых контрагентов, более эффективного проведения процедур выбора поставщика.

Отклонение за счет количества объясняется изменением потребности подразделений-заказчиков в связи с изменением производственной программы, вводом новых производственных мощностей и т.д.

Отклонение за счет изменения структуры закупаемых МТР определяется изменением производственной потребности подразделений-заказчиков в связи с изменением технической политики или использованием нового оборудования. Эта составляющая показывает, насколько изменился перечень закупаемых номенклатурных позиций по сравнению с предыдущим периодом.

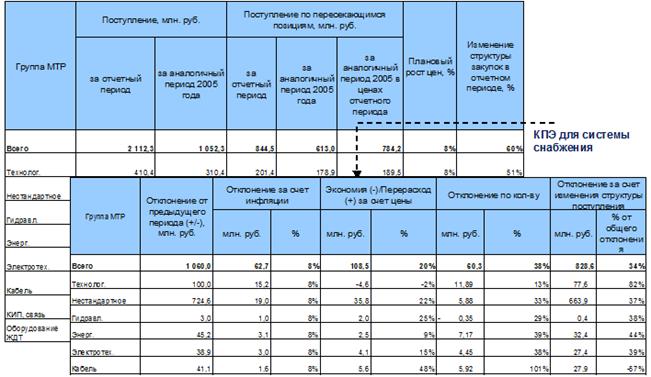

Рисунок 3. Анализ отклонений бюджета закупок оборудования

Посмотрим на результаты анализа отклонения по стоимости закупок на примере расчетов, проведенных для одного из крупнейших российских металлургических комбинатов в части технологического оборудования (Рис. 3). Общий рост закупок составил 100 млн. рублей, то есть произошло увеличение стоимости закупок на 32% по сравнению с предыдущим годом. При этом отклонение за счет инфляции составляет 8%, отклонение по количеству равняется 6%, отклонение за счет изменения структуры закупок достигает 20%. Что касается основного показателя системы снабжения — изменения стоимости закупок за счет изменения индекса цен, скорректированного на инфляцию, то оно по данной номенклатуре составляет –2%, что говорит об эффективной работе снабженцев, в части проведения переговоров и выбора поставщиков. Поэтому, если у руководства компании возникают вопросы по увеличению бюджета закупок по сравнению с предыдущим периодом, дополнительный анализ следует проводить не в отношении работы системы снабжения, а в рамках производственного планирования и формирования потребности на закупку оборудования.

Следует отметить, что при определении КПЭ по оптимизации стоимости закупок можно осуществлять анализ динамики цен не только по сравнению с предыдущими периодами, но и с публикуемыми индексами цен.