2015-05-13

2015-05-13 331

3316.6.3.1. Прибыль от выполнения работ, услуг определяется по формуле: [5,с.82,ф.6.63];

(6.39)

(6.39)

где: Собщ . – общие расходы (пункт 6.5.7)

Налоги

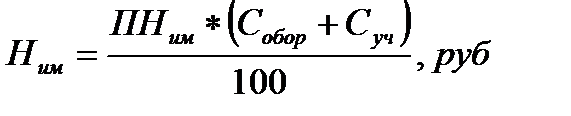

Налог на имущество определяется по формуле: [5,с.83,ф.6.64];

(6.40)

(6.40)

где: ПНим – ставка налога на имущество, 2,2%

Прибыль, подлежащая налогообложению налогом на прибыль определяется по формуле: [5,с.83,ф.6.67];

(6.41)

(6.41)

Чистая прибыль или прибыль, остающаяся в распоряжении зоны, цеха, участка: [5,с.83,ф.6.68];

(6.42)

(6.42)

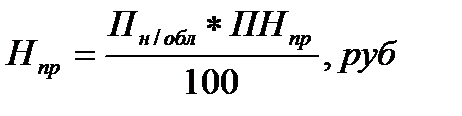

Налог на прибыль определяется по формуле: [5,с.83,ф.6.68];

(6.43)

(6.43)

где: Нпр – налог на прибыль, руб;

ПНпр – ставка налога на прибыль (см. методическое письмо).

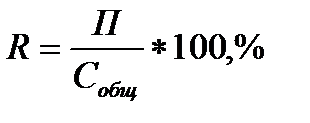

6.6.4. Рентабельность работ, услуг определяется по формуле: [5,с.83,ф.6.69];

(6.44)

(6.44)

где: П – прибыль от выполнения работ, услуг (пункт 6.6.3.1);

Собщ – общие расходы (пункт 6.5.7)