2015-05-13

2015-05-13 365

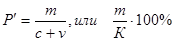

365Результат деятельности фирмы определяется абсолютной суммой прибыли, которая характеризует возможности развития фирмы. Не мене важно оценивать и результативность использования ресурсов фирмы путем сопоставления прибыли с вложенным капиталом. В теории К.Маркса используется категория нормы прибыли (Р') как отношение прибавочной стоимости (m) к авансированному постоянному (с) и переменному (v) капиталу:

,

,

где К – весь авансированный капитал.

К.Маркс показал, что в объективных условиях развития научно – технического прогресса норма прибыли имеет тенденцию к понижению, что вызывает активно бороться за ее повышение, используя противодействующие факторы: экономию на постоянном капитале, ускорение оборота капитала, повышение степени эксплуатации и др. Процесс образования средней прибыли был положен в обоснование цены производства, включая издержки производства и среднюю прибыль. В централизованно планируемой экономике результативность использования ресурсов определялась двумя категориями: нормой прибыли и нормой рентабельности продукции. Норма прибыли характеризует результативность текущих издержек производства и может определятся по каждому виду продукции. Норма прибыли определяется как отношение прибыли к использованным производственным фондам. Норма рентабельности характеризует эффективность использования ресурсов, вложенных не только в текущие затраты но и в капитальные.

Оба относительных показателя доходности фирмы и ее производства показывают возможности ее развития: важно не только иметь прибыль, но и определенный ее уровень в течение определенного периода. В этих случаях фирмы ориентируются на среднеотраслевую прибыль, ее величину, формирующуюся в результате внутриотраслевой конкуренции.

В теории рыночной экономии показатели доходности фирмы определяются сопоставлением суммы прибыли и вложенного капитала. Так, коэффициент рентабельности собственного капитала определяется как отношение экономической прибыли к среднегодовому собственному капиталу. Подобные показатели рассчитываются по всему капиталу, отдельно по основному и оборотному капиталу, собственному и заемному капиталу.

Показатели нормы прибыли и рентабельности позволяют управлять доходностью производства, принимать обоснованные решения об увеличении или прекращении производства. При этом используются все резервы и факторы поддержания и роста рентабельности. Факторами роста рентабельности являются природные факторы, социально – экономические и производственно – экономические. Если первые в значительной степени не зависят от фирмы, экономические факторы создаются организацией, управлением и интенсификацией производства. В совокупности норма прибыли зависит от: 1 - объема производства и реализации продукции, суммы прибыли; 2 - уровня издержек производства; 3 - уровня цен; 4 - величины структуры и оборота фондов. Первичными факторами роста рентабельности являются применение научно – технических достижений, других инноваций, совершенствование организации производства и труда.

В условиях рыночной экономики и интенсивной конкуренции не все фирмы могут обеспечить себе постоянную и достаточную прибыльность, часть из них оказываются банкротами. Банкротство означает неспособность фирмы своевременно рассчитаться денежными и другими средствами по своим обязательствам. Вместе с тем система банкротства выполняет санирующую функцию – очищает систему предпринимательства и хозяйствования от слабых, убыточных предприятий, снижающей общий уровень экономической стабильности в обществе. Вместе с тем система банкротства решается с учетом важности самого производства, обеспечения занятности трудоспособного населения и других социальных условий.