2015-05-30

2015-05-30 1095

1095| Формы оценки ОПФ |

| натуральная |

| стоимостная |

Натуральная форма оценки ОФ используется при определении технического состава средств труда, производственной мощности.

Стоимостная (денежная) оценка ОФ необходима для определения общего объема основных фондов, их динамики и структуры, степени износа и др.

На основе стоимостной оценки рассчитываются количественные и качественные показатели использования ОФ, величина амортизации, налоги, экономическая эффективность инвестиций.

Существуют следующие стоимостные показатели оценки ОФ: первоначальная, восстановительная, балансовая, остаточная и среднегодовая стоимость.

Балансовая стоимость  – это стоимость, по которой ОФ учитываются в балансе предприятия. На балансе основные фонды учитываются либо по первоначальной, либо по восстановительной стоимости.

– это стоимость, по которой ОФ учитываются в балансе предприятия. На балансе основные фонды учитываются либо по первоначальной, либо по восстановительной стоимости.

Первоначальная стоимость  характеризует фактическую сумму средств без НДС и иных возмещаемых налогов, затраченных на приобретение, доставку (транспортные расходы) и приведение объектов ОФ в состояние, пригодное для использования (расходы на установку и монтаж, в ценах, действующих на момент их ввода в действие). В первоначальную стоимость не включаются общехозяйственные и иные аналогичные расходы кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

характеризует фактическую сумму средств без НДС и иных возмещаемых налогов, затраченных на приобретение, доставку (транспортные расходы) и приведение объектов ОФ в состояние, пригодное для использования (расходы на установку и монтаж, в ценах, действующих на момент их ввода в действие). В первоначальную стоимость не включаются общехозяйственные и иные аналогичные расходы кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

,

,

где  стоимость приобретения;

стоимость приобретения;

стоимость монтажных работ.

стоимость монтажных работ.

Первоначальная стоимость не учитывает того, что объекты связи, введенные в разное время, вследствие изменения цен на оборудования, имеют различную денежную оценку.

Этого недостатка лишена оценка основных фондов по восстановительной стоимости. Она отражает ту сумму денежных средств, которая потребовалась бы для воспроизводства ОФ в современных условиях. Для определения восстановительной стоимости предприятие проводит переоценку основных фондов.

Способ переоценки определяется по усмотрению предприятия:

- метод прямого пересчета по документально подтвержденным рыночным ценам (наиболее точен). При этом могут быть использованы документально подтвержденные данные о рыночных ценах на аналогичную новую продукцию. При этом сумма износа подлежит индексации по коэффициенту пересчета;

- переоценка путем индексации балансовой стоимости – индексация проводится с помощью индекса изменения, дифференцированного по видам, регионам, периодам приобретения. Сумма износа подлежит умножению на соответствующий индекс изменения стоимости основных фондов при их переоценке на восстановительную стоимость.

Ликвидационная стоимость  представляет собой выручку от реализации списываемых с баланса предприятия (выбывающих) ОФ. Отдельные виды ОФ после их выбытия по износу все же представляют некоторую ценность, например, как металлолом, который имеет стоимость.

представляет собой выручку от реализации списываемых с баланса предприятия (выбывающих) ОФ. Отдельные виды ОФ после их выбытия по износу все же представляют некоторую ценность, например, как металлолом, который имеет стоимость.

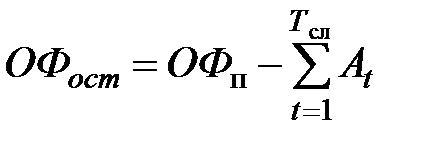

Остаточная стоимость определяется как разница между первоначальной стоимостью и начисленной амортизацией. Она выражает ту часть стоимости, которая ещё не перенесена на стоимость изготовлений с их помощью продукции. За период эксплуатации на момент расчёта ОФост составит:

,

,

где  фактический срок службы основных фондов

фактический срок службы основных фондов

сумма начисленных амортизационных отчислений.

сумма начисленных амортизационных отчислений.

Первоначальная или восстановительная стоимость может быть как полной, так и остаточной.

Среднегодовая стоимость (среднемесячная за год)  . Может быть рассчитана одним из способов:

. Может быть рассчитана одним из способов:

- по наличию ОФ на начало каждого из 12-ти месяцев расчетного года;

- по наличию ОФ на начало каждого квартала.

,

,

где  стоимость ОФ на начало года;

стоимость ОФ на начало года;

среднегодовая стоимость вводимых ОФ;

среднегодовая стоимость вводимых ОФ;

среднегодовая стоимость выбывающих ОФ.

среднегодовая стоимость выбывающих ОФ.

,

,

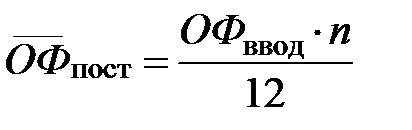

где  стоимость вводимых ОФ;

стоимость вводимых ОФ;

n – число полных месяцев эксплуатации основных фондов.

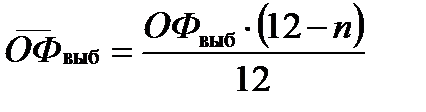

,

,

где  стоимость выбывающих ОФ.

стоимость выбывающих ОФ.

.

.