2015-05-22

2015-05-22 197

1976.4_3_1

Выручка в бухгалтерском учете признается по методу начисления. То есть дата оплаты товара значения не имеет. В сумму выручки не включаются, например, НДС, акцизы, авансы.

6.4_3_2

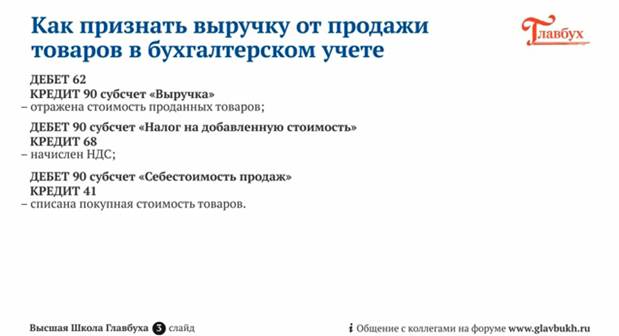

Выручка является доходом от обычных видов деятельности. Она отражается по кредиту счета 90 субсчет «Выручка». В учете на дату отгрузки товара следует сделать записи, как показано на слайде.