2015-06-04

2015-06-04 216

216Использование земли в РФ является платным. Земельный налог – местный налог. Цель введения данного налога – стимулирование рационального использования, охрана и освоение земель, повышение плодородия почв, выравнивание социально-экономических условий хозяйствования на землях разного качества. Обеспечение развития инфраструктуры в населенных пунктах, формирование специальных фондов финансирования этих мероприятий.

Земельный налог устанавливается главой 31 Налогового кодекса РФ и нор- мативными правовыми актами представительных органов муниципальных обра- зований.

Налогоплательщиками признаются организации и физические лица, об- ладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположен- ные в пределах муниципального образования, на территории которого введен на- лог.

Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательст- вом Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законода- тельством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объекта- ми археологического наследия;

3) земельные участки, ограниченные в обороте в соответствии с законода- тельством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

4) земельные участки из состава земель лесного фонда;

5) земельные участки, ограниченные в обороте в соответствии с законода- тельством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Организации - резиденты промышленно-производственной особой экономической зоны не уплачивают земельный налог в отношении участков, на которых расположены здания, строения и сооружения производственного назначения

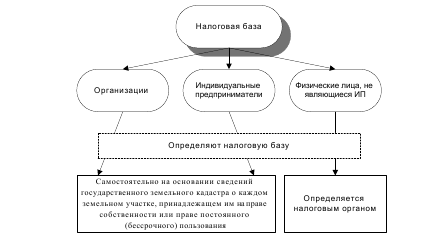

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося на- логовым периодом.

Рис. Налоговая база земельного налога

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

- 0,3 % в отношении земельных участков, отнесенных к землям сельскохо-зяйственного назначения, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, приобретенных (предос- тавленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- 1,5 % в отношении прочих земельных участков.

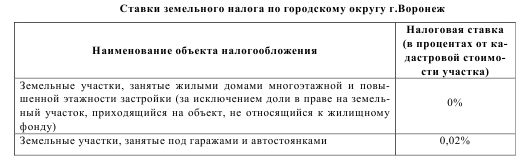

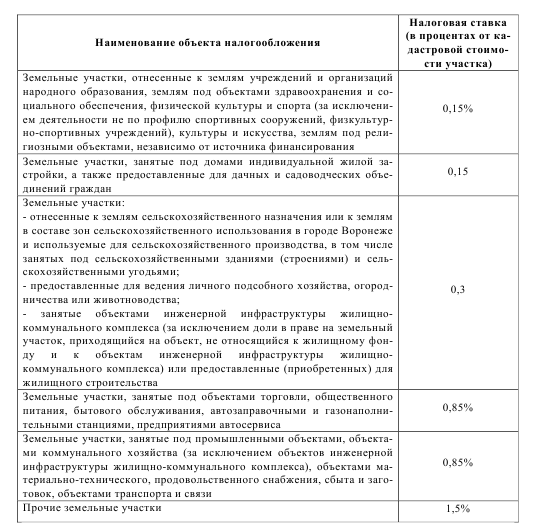

Например, ставки земельного налога в г. Воронеже

Освобождаются от уплаты земельного налога следующие категории налогоплательщиков (в г.Воронеже):

1. граждане, получающие трудовую пенсию по старости, по инвалидности, по случаю потери кормильца, имеющих право на пенсию по государственному пенсионному обеспечению и членов семей военнослужащих, погибших при прохождении военной службы в мирное время, которым земельные участки предоставлены для ведения личного подсобного хозяйства, садоводства, огородничества, а также за земельные участки, занятые индивидуальным жилищным фон- дом, хозяйственными постройками и индивидуальными гаражами;

2. садоводческие товарищества, гаражные кооперативы за земли общего пользования, приходящегося на долю: - граждан, получающих трудовую пенсию по старости, по инвалидности, по случаю потери кормильца, имеющих право на пенсию по государственному пенсионному обеспечению; - участников Великой Отечественной войны, а также граждан, на которых законодательством распространены социальные гарантии и льготы участников Великой Отечественной войны; - инвалидов 1 и 2 групп; - членов семей военнослужащих, погибших при прохождении военной службы в мирное время; - Героев Советского Союза, Героев Российской Федерации, Героев Социалистического Труда и полных кавалеров орденов Славы и Трудовой Славы;

3. предприятия всех форм собственности, имеющих на своем балансе дей- ствующие детские оздоровительные лагери при условии использования высво- бодившихся средств на ремонт помещений в детских оздоровительных лагерях на сумму предоставленных льгот;

4. муниципальные учреждения образования, здравоохранения, физической культуры и спорта, культуры и искусства.