2015-06-04

2015-06-04 1002

1002Перед тем как принять решение о сооружении узла учета необходимо

определить экономическую целесообразность такой установки, т.е. дать оценку ожидаемого снижения ежегодных затрат на тепловую энергию, рассчитать срок окупаемости и возможность получения экономии денежных средств от установки узла учета.

Наряду со значительными единовременными капиталовложениями уста-

новка узла учета приводит к упорядочению взаимных расчетов между сторонами процесса теплоснабжения-теплопотребления к существенному снижению ежегодных расходов абонента на тепловую энергию и теплоноситель. Благодаря этому затраты на сооружение узла учета могут окупиться за время от нескольких месяцев до нескольких лет. В качестве показателя экономической целесообразности наиболее наглядным представляется срок окупаемости капиталовложений в сооружение узла учета, Т, определяемый по выражению:

Т = К / (Зт - Зр), (5)

где Т - срок окупаемости капиталовложений в сооружение узла учета, лет;

К - капиталовложения в установку узла учета, руб;

Зт - снижение ежегодных затрат на тепловую энергию, руб/год;

Зр - ежегодные затраты на реновацию, обслуживание, ремонт и поверку при-

боров узла учета, руб/год.

Очевидно, что сооружение узла учета целесообразно, если срок окупаемости не превышает срок службы узла учета, который составляет, согласно тех-

нической документации, около 12 лет.

Капиталовложения в узел учета К - это затраты на основное оборудование

и материалы, проектные работы с реконструкцией теплового пункта при не-

обходимости, накладные расходы и прибыль. Чем больше расчетная тепловая нагрузка объекта, тем больше величина К. Однако, темп роста затрат на установку узла учета обычно меньше темпа увеличения расчетной нагрузки, т.е. удельные капиталовложения в узел учета как правило тем меньше, чем больше нагрузка теплового пункта. В величине К может быть очень значительной составляющая, связанная с реконструкцией теплового пункта, например, для создания прямых участков для установки теплосчетчиков, или установка их вне здания, ведет к сооружению специальных камер и т.п.

обходимости, накладные расходы и прибыль. Чем больше расчетная тепловая нагрузка объекта, тем больше величина К. Однако, темп роста затрат на установку узла учета обычно меньше темпа увеличения расчетной нагрузки, т.е. удельные капиталовложения в узел учета как правило тем меньше, чем больше нагрузка теплового пункта. В величине К может быть очень значительной составляющая, связанная с реконструкцией теплового пункта, например, для создания прямых участков для установки теплосчетчиков, или установка их вне здания, ведет к сооружению специальных камер и т.п.

Затраты Зр учитывают увеличение ежегодных затрат потребителя при установке узлов учета на обслуживание и ремонт оборудования, а также на поверку приборов. Кроме того, следует учитывать, что узел учета после истечения срока службы должен быть заменен, для чего ежегодно следует производить отчисления на реновацию. Они составляют долю начальных капиталовложений, зависящую в общем случае от нормативного срока службы узла учета, от прогнозных темпов инфляции, ставки процентов, устанавливаемой банком для вкладов, от темпов технического прогресса в области учета тепловой энергии и теплоносителя. Для оценочных технико-экономических расчетов отчисления на реновацию можно принимать равными К / Тс (Тс - срок службы узла учета).

Снижение ежегодных затрат на тепловую энергию Зт определяется по

выражению:

Зт = (Qд - Qф) ⋅ Ст, (6)

где Qд - теплопотребление по договору с теплоснабжающей организацией, Гкал;

Qф - фактические теплопотребление, Гкал;

Ст - тариф на тепловую энергию, руб/Гкал.

Фактические теплопотребление Qф при отсутствии теплосчетчика определяется расчетным путем на основании проектных данных.

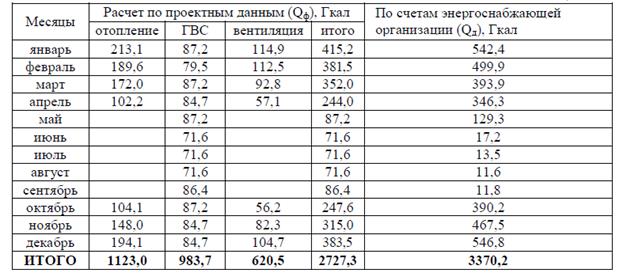

В качестве примера для оценки ожидаемого снижения ежегодных затрат

на тепловую энергию Зт рассмотрим результаты сопоставления проектных годовых затрат и данных счетов энергоснабжающей организации для здания школы, расположенного в Гродненской области (табл. 6.3).

Таблица 6.3.

Как видно из табл.6.3., в данном случае выставляемые счета энергоснабжающей организацией почти на 20% превышают расчетные данные. Такое несоответствие между результатами расчетов и фактически выставленными счетами поставщика теплоэнергии встречается довольно часто и лежит в основе стремления потребителя установить у себя приборный учет.

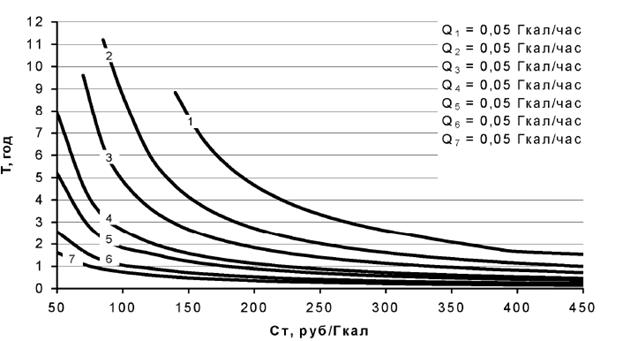

По уравнению 5 были произведены расчеты для оценки экономической целесообразности установки узлов учета на тепловых пунктах с расчетной

нагрузкой Q, не превышающей 1,15 Гкал/ч. Расчеты были проведены при следующих исходных данных. Район расположения -г. Гродно. Рассмотрено

административное здание, расчетная температура наружного воздуха для проектирования tн.о.=-30оС, годовое число часов использования отопительной нагрузки -5064. Температурный график воды 95-70оС. Было принято,что Зр = К / Тс, а годовые затраты на тепловую энергию после установки узла учета уменьшаются на 20-25%. Результаты расчетов приведены на рис.6.2.

Рис.6.2. Зависимость срока окупаемости (Т) узла учета при различных