2015-06-28

2015-06-28 1566

1566Структура страхового рынка может быть охарактеризована в институциональном, территориальном и отраслевом аспектах.

В институциональном аспекте структура страхового рынка представлена: государственными, акционерными, частными, корпоративными, взаимными и другими страховыми компаниями.

В территориальном аспекте структура страхового рынка характеризуется страховыми рынками:

• местным (региональным);

• национальным (внутренним);

• мировым (внешним).

Поотраслевому признаку выделяют рынок страхования:

• личного;

• имущественного;

• ответственности.

В свою очередь каждый из рынков можно разделить на обособленные сегменты, например, рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т.д.

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования.

Страховые организации — институциональная основа страхового рынка, экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Страховые организации структурируются по принадлежности, характеру выполняемых страховых операций, зоне обслуживания.

Спрос на страховые продукты предъявляет страхователь, юридическое или дееспособное физическое лицо, страхующее имущество или заключающее со страховщиком договор личного страхования или страхования ответственности. Страхователь уплачивает страховые взносы и имеет право на получение страховки при наступлении страхового случая.

Товар страхового рынка — страховой продукт. Потребительная стоимость страхового продукта состоит в обеспечении страховой защиты. Цена страхового продукта определяется затратами на страховое возмещение или страховое обеспечение, а также расходами на ведение дела и размером прибыли страховщика. Как и всякая цена, она зависит от спроса и предложения.

Продвижение страховых продуктов и их реализацию преимущественно осуществляют посредники: страховые агенты и страховые брокеры. Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Страховыми брокерами могут быть независимые юридические или физические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков, в качестве которых выступают сюрвейеры и аджастеры. Сюрвейеры — инспекторы или агенты страховой организации, осуществляющие осмотр имущества, принимаемого на страхование. Аджастеры — это уполномоченные физические или юридические лица страховщика, занимающнеся установлением причин, характера и размера убытков.

В настоящее время страхование развилось в мощную часть инфраструктуры общественного производства. Классификация этой специфической деятельности актуальна. В России сложился свой подход к решению проблемы, который имеет общие критерии с другими странами и свою специфику. В основу классификации страхования положены два критерия:

1) различия в объектах страхования;

2) различия в объеме страховой ответственности.

Согласно первому критерию страхование подразделяется по отраслям, подотраслям и видам. В соответствии со вторым критерием страхование подразделяется по роду опасности. Классификация страхования по его формам опирается на критерий волеизъявления сторон страховой сделки. На основе этого критерия страхование подразделяется на две формы:

1) Добровольное

2) Обязательное

Обязательную форму страхования вызывает к жизни волеизъявление государства через специальные законы. Государство является инициатором обязательного страхования. В форме закона оно обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов. Обязательная форма страхования базируется на принципе обязательности, сплошного охвата, принципе автоматичности, действия независимости внесения страховых платежей, принципе бессрочности и принципе нормирования страхового обеспечения.

Добровольную форму страхования создает волеизъявление страхователей через заявление на страхование. Инициатором добровольного страхования выступают хозяйствующие объекты, физические и юридические лица. Добровольная форма страхования базируется на принципе добровольного участия, выборочного охвата, принципе ограничения срока, уплаты страховых взносов и принципе страхового обеспечения.

К наиболее значительным обязательным видам страхования относятся обязательное медицинское страхование и ОСАГО.

Основными добровольными видами страхования являются:

1) страхование жизни;

2) личное страхование, включающее в себя добровольное медицинское страхование и страхование от несчастных случаев;

3) имущественное страхование, включающее в себя страхование имущества, грузов и страхование КАСКО;

4) страхование ответственности.

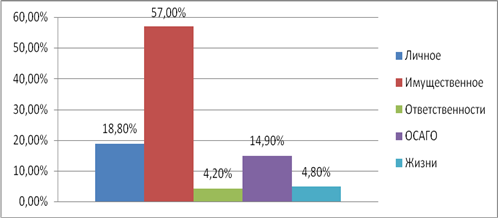

Что касается структуры официального рынка, то наибольшую долю занимает страхование имущества, личное страхование, ОСАГО. Доли страхования жизни и ответственности - самые незначительные.

Рис. 1. Структура рынка (добровольные виды страхования и ОСАГО)[4]

Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, которые соответствуют программам обязательного медицинского страхования[5].

Обязательное медицинское страхование не является рисковым видом страхования. Система ОМС представляет собой канал по распределению социальных фондов для предоставления медицинской помощи. Фонд обязательного медицинского страхования формируется из:

- отчислений из фонда заработной платы (по ставке 3,1%);

- средств региональных бюджетов;

- поступлений некоммерческих социальных организаций;

- налоговых отчислений частных предпринимателей.

Обязательное страхование автогражданской ответственности (ОСАГО). Оно было введено с 1 июля 2003 г. Законом об ОСАГО. В соответствии с гл. 59 ГК РФ под гражданской ответственностью понимается обязанность физического или юридического лица, причинившего ущерб, возместить его потерпевшей стороне в полном объеме. Согласно ст. 931 Гражданского кодекса риск возникновения ответственности за причинение вреда может быть застрахован, при этом возмещение вреда потерпевшей стороне будет производить страховая компания в размере и на условиях, предусмотренных в договоре страхования[6].

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств. Тарифы по обязательному страхованию гражданской ответственности, согласно Закону об ОСАГО, устанавливаются постановлением Правительства РФ и могут пересматриваться каждые полгода.

ОСАГО играет значительную роль в развитии всего рынка страхования России и является важным фактором повышения страховой культуры населения. В результате введения ОСАГО многие граждане России впервые узнали о механизме страхования и его ценности в сфере управления рисками.

Личное страхование. Объектами личного страхования могут быть имущественные интересы, связанные:

1) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

2) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

К видам договоров личного страхования относятся:

1) страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

3) страхование жизни с условием периодических страховых выплат и (или) с участием страхователя в инвестиционном доходе страховщика;

4) страхование от несчастных случаев и болезней;

5) медицинское страхование.

Развивающимся сегментом личного страхования является страхование от несчастного случая. Основным источником роста этого вида страхования было развитие ипотечного кредитования. При получении ипотечного кредита человек страхуется от несчастного случая. Таким образом, рост рынка ипотеки непосредственно влечет за собой рост рынка страхования от несчастного случая.

Страхование жизни. Договор страхования жизни является одним из самых распространенных договоров личного страхования. Договор страхования жизни отличается от других страховых договоров следующими особенностями:

- Это долгосрочный договор, имеющий продолжительный срок действия: 10 - 15 лет или на всю жизнь застрахованного лица;

- Это договор страхования суммы, а не договор страхования ущерба. По договору страхования жизни выплачивается оговоренная заранее страховая сумма, поскольку оценить стоимость человеческой жизни и соответственно ее потерю не представляется возможным;

- в страховании жизни не существует понятия двойного страхования и соответственно ограничений по выплатам. По всем заключенным клиентом договорам осуществляется выплата страховых сумм при наступлении страхового случая;

- по договору страхования жизни страховщик заранее знает стоимость страхового случая - подписанную в договоре страховую сумму, а также вероятность наступления страхового случая[7].

Имущественное страхование. Имущественное страхование является наиболее развитым и сложным видом страхования. Имущественное страхование имеет своей целью компенсацию понесенных убытков, а не извлечение дополнительных доходов. Виды имущественного страхования указываются в ст. 32.9 Закона РФ «Об организации страхового дела в Российской Федерации»: страхование средств наземного транспорта, железнодорожного транспорта, воздушного транспорта, водного транспорта, грузов и др[8].

Говоря о страховании имущества, нельзя не отметить, что этот сегмент является одним из самых больших и стремительно растущих. Главные причины данного роста состоят в увеличении «доли новых активов» и «новых производственных фондов».

Страхование ответственности. Рост этого вида страхования был вызван появлением новых продуктов и развитием уже существующих, нацеленных на управление специфическими рисками: страхования профессиональных участников рынка ценных бумаг, ответственности управляющих компаний, ответственности органов управления юридических лиц, гражданской ответственности за вред, причиненный пациентам при проведении клинических исследований. Рынок страхования ответственности в России кардинально не отличается от подобных рынков в Европе и США. Доходы, получаемые на нем, по-прежнему занимают небольшую долю в совокупных поступлениях от всех видов страхования.

Таким образом, страхование, как отдельное звено финансовой системы, играет значительную роль в экономике страны. В настоящее время в мировой практике страхования усилились две тенденции: специализация и универсализация деятельности страховщиков. Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов.

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования.