2015-07-04

2015-07-04 423

423

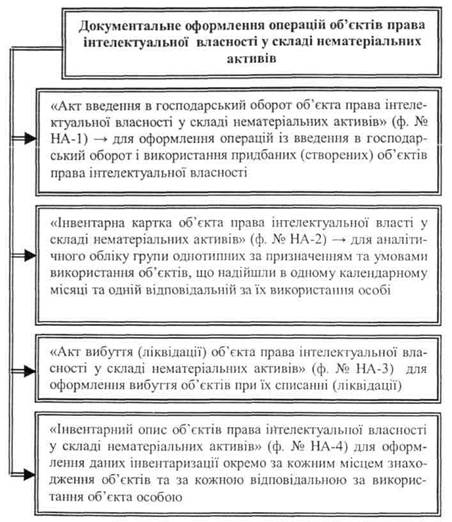

Схема 4.4. Документальне оформлення операцій об'єктів права інтелектуальної власності у складі нематеріальних активів

|

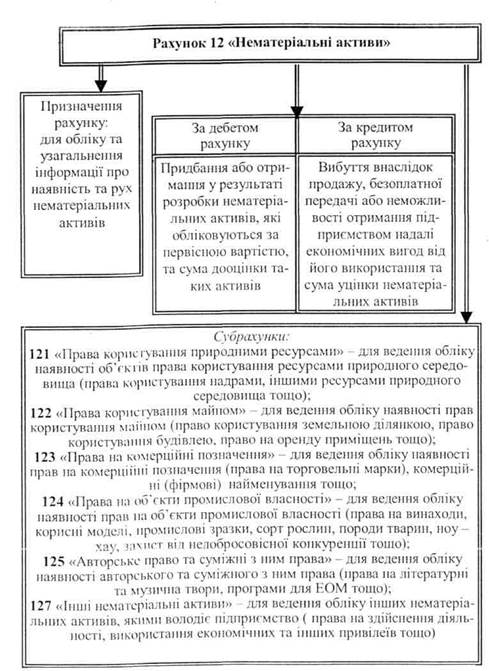

Схема 4.5. Призначення та побудова рахунку 12 «Нематеріальні активи»

Таблиця 4.1. Кореспонденція бухгалтерських рахунків з обліку руху нематеріальних активів

| Зміст операцій | Дебет | Кредит | |||||||

| /. Придбання нематеріального активу за кошти (з оплатою після одержанім) | |||||||||

| 1. | Одержано об'єкт нематеріального активу | ||||||||

| 2. | Зменшення залишків на позабалансовому рахунку 09 "Амортизаційні відрахування" | ||||||||

| 3. | Відображено суму податкового кредиту з ПДВ | ||||||||

| 4. | Введено об'єкт в господарський обіг | ||||||||

| 5. | Перераховано постачальнику оплату | ||||||||

| 2 | . Створення об 'єктів нематеріальних активів власними силами | ||||||||

| 1. | Відпущено матеріали для створення нематеріальних активів | ||||||||

| 2. | Нараховано заробітну плату працівникам, які беруть участь у створенні нематеріальних активів | ||||||||

| 3. | Нараховано внески на обов'язкове страхування відповідно до чинного законодавства | ||||||||

| 4. | Зменшено залишок на забалансовому рахунку 09 «Амортизаційні відрахування» | ||||||||

| 5. | Введено об'єкт нематеріальних активів в господарський обіг | ||||||||

| 3. | Створення об 'єкта нематеріальних активів b залученням підрядника | ||||||||

| 1. | Перераховано підряднику аванс па створення нематеріальних активів | ||||||||

| 2. | Сума податкового кредиту з ПДВ | ||||||||

| 3. | Виконано роботи зі створення нематеріальних активів | 371 • | |||||||

| 4. | Зменшено залишок на забалансовому рахунку 09 «Амортизаційні відрахування» | ||||||||

| 5. | Відображено cvmv податкового кредиту з ПЛВ | ||||||||

| 6. | Введено об'єкт нематеріальних активів в господарський обіг | ||||||||

| 4. Продаж нематеріальних активів (з оплатою після продажу) | |||||||||

| 1. | Виведено об'єкт з експлуатації у зв'язку з продажем (списано залишкову вартість) | ||||||||

| 2. | Списано суму накопиченої амортизації | ||||||||

| 3. | Передано об'єкт нематеріальних активів | ||||||||

| 4. | Відображено суму податкового зобов'язання з ПДВ | ||||||||

| 5. | Одержано оплату за об'єкт нематеріальних активів | ||||||||

| Зміст операцій | Дебет Кредит | ||||||||

| 5. | Передача об'єкта нематеріальних активів як внеску капіталу | до статутного | |||||||

| 1. | Списано суму накопиченої амортизації | ||||||||

| 2. | Передано об'єкт нематеріальних активів як внесок до статутного капіталу: | ||||||||

| - відображено узгоджену засновниками справедливу вартість (у сумі, що не перевищує залишкову) | |||||||||

| - відображено узгоджену засновниками справедливу вартість (у сумі, що перевищує залишкову) | |||||||||

| - відображено різницю між залишковою та справедливою вартістю (якщо залишкова більша за справедливу) | |||||||||

| 3. | Відображено суму податкових зобов'язань з пдв | ||||||||

| 6. Безкоштовна передача об'єкта нематеріальних активів | |||||||||

| 1. | Виведено з експлуатації об'єкт у зв'язку з безкоштовною передачею (списано залишкову вартість) | ||||||||

| 2. | Списано суму накопиченої амортизації | ||||||||

| 3. | Відображено суму податкових зобов'язань з пдв | ||||||||

| 7. Ліквідація об’єкта нематеріальних акт | активів | ||||||||

| 1. | Списано суму накопиченої амортизації | ||||||||

| 2. | Списано залишкову вартість об'єкта | ||||||||

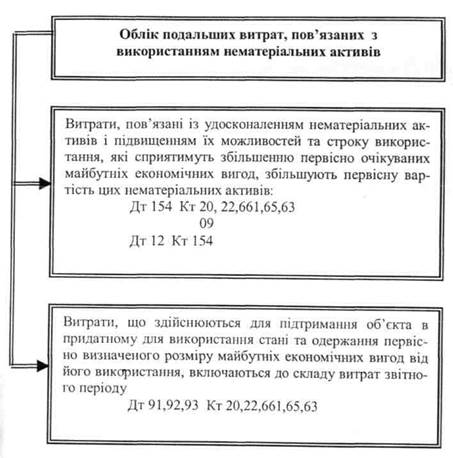

Схема 4.6. Облік подальших витрат, пов'язаних з використанням нематеріальних активів

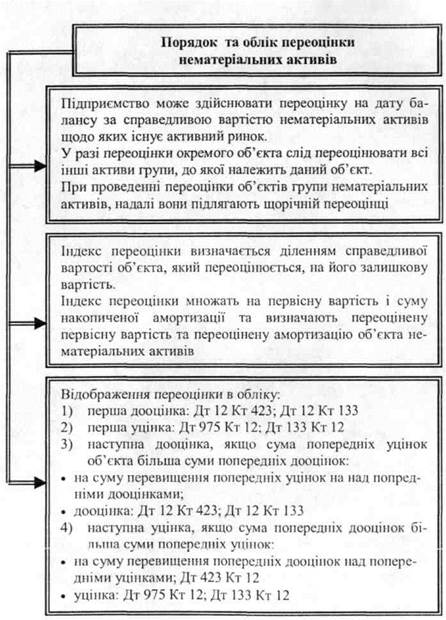

| Схема 4.7. Порядок та облік переоцінення нематеріальних активів |

|

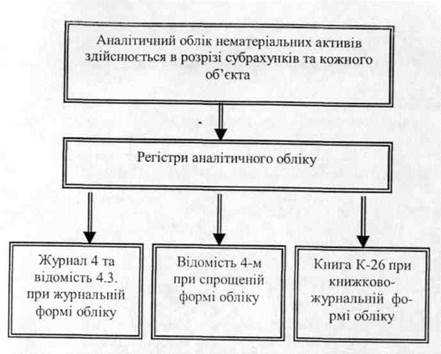

Схема 4.8. Побудова аналітичного обліку за рахунком 12 «Нематеріальні активи» в бухгалтерії