2015-07-14

2015-07-14 665

665

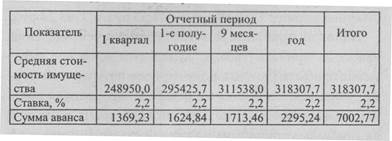

Сумма авансового платежа по налогу на имущество за I квартал:

(248 950,0 х 0,022) / 4 =1 369,23 руб.

Расчет авансовых платежей по налогу на имущество за 1-е полугодие и 9 месяцев выполняется аналогично. При расчете авансовых платежей за год необходимо провести корректировку. При расчете авансового платежа по итогам года имеем:

(318 307,7 х 0,022) / 4= 1750,69 руб.

Таким образом, сумма налога на имущество исходя из расчета авансовых платежей за год составляет:

1369,23 руб. + 1624,84 руб. + 1713,46 руб. +1750,69 руб. = 6458,22 руб.

Но налог на имущество за бюджетный период, исходя из среднемесячной остаточной стоимости имущества, должен составлять:

318 307,7 руб. х 0,022 = 7002,77 руб.

Следовательно, необходимо произвести корректировку последнего авансового платежа на полученную разницу:

7002,77 руб. - 6458,22 руб. = 544,55 руб.

Откорректированный авансовый платеж за последний отчетный период:

1750,69 руб. + 544,55 руб. = 2295,24 руб.

Налог на прибыль. Налоговой базой при исчислении налога на прибыль (табл. 8.18) является денежное выражение прибыли (доходы, полученные в натуральной форме, учитываются исходя из цены сделки, которая соответствует рыночной цене). В настоящее время по налогу на прибыль установлена налоговая ставка (основная) в размере 24 %. Расчет налогового платежа, подлежащего уплате в бюджет, определяется путем умножения налоговой базы на налоговую ставку.

Таблица 18