2015-07-14

2015-07-14 1863

1863В условиях рыночных отношений проблема оценки банковского риска приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления, поэтому современные экономисты проявляют высокий интерес к методам оценки уровня риска коммерческих банков. В частности, Иода Е.В. предлагает комплексную методику оценки банковских рисков, которая включает в себя следующие этапы:

- расчет и анализ показателей пруденциального банковского надзора согласно предписаниям Центрального Банка России;

- расчет и оценку интегрального показателя банковского риска.

Расчет и анализ показателей пруденциального банковского надзора осуществляется в соответствии с Инструкцией ЦБ РФ от 16.01.2004 N 110-И «Об обязательных нормативах банков».[33] Настоящая Инструкция на основании Федерального закона «О Центральном банке Российской Федерации (Банке России)», Федерального закона «О банках и банковской деятельности» и в соответствии с решением Совета директоров Банка России в целях регулирования принимаемых банками рисков устанавливает числовые значения и методику расчета обязательных нормативов банков. К ним относятся следующие нормативы.

1. Достаточность собственных средств (капитала) банка.

Норматив достаточности собственных средств банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Норматив H1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска (см. формулу 2). В расчет норматива H1 включаются: величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, взвешенные по уровню риска); величина кредитного риска по условным обязательствам кредитного характера; величина кредитного риска по срочным сделкам; величина операционного риска; величина рыночного риска.

Норматив H1 рассчитывается по следующей формуле:

, (2)

, (2)

где К - собственные средства (капитал) банка;

КРВ - величина кредитного риска по условным обязательствам кредитного характера;

КРС - величина кредитного риска по срочным сделкам;

ОР - величина операционного риска;

РР - величина рыночного риска.

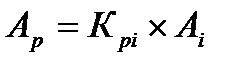

Ар - активы, взвешенные с учетом риска.

В свою очередь активы, взвешенные с учетом риска показывают размер возможной потери части стоимости по данному активу, и определяются следующим образом:

, (3)

, (3)

где Крi - коэффициент риска i-того актива в соответствии c классификацией рисков;

Аi - i-й актив банка.

Минимально допустимое числовое значение норматива H1 устанавливается в зависимости от размера собственных средств (капитала) банка:

-для банков с размером собственных средств (капитала) не менее 180 млн. рублей - 10 процентов;

-для банков с размером собственных средств (капитала) менее 180 млн. рублей - 11 процентов.

При расчете норматива H1 банки оценивают активы на основании классификации рисков, представленной в прил. А.

2. Мгновенная ликвидность.

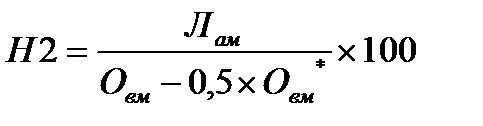

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Норматив Н2 рассчитывается по следующей формуле:

, (4)

, (4)

где Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках - резидентах Российской Федерации, во Внешэкономбанке, в банках стран, имеющих страновые оценки «0», «1», в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка;

Овм - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении;

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования.

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

3. Текущая ликвидность.

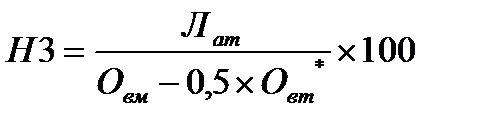

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Норматив Н3 рассчитывается по следующей формуле:

, (5)

, (5)

где Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки;

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней;

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

4. Долгосрочная ликвидность.

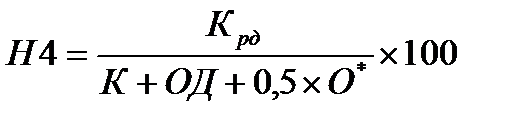

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц. Норматив Н4 рассчитывается по следующей формуле:

, (6)

, (6)

где Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным операциям;

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней;

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД.

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

5. Максимальный размер риска на одного заемщика или группу связанных заемщиков.

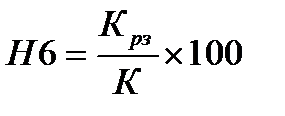

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) банка. Норматив Н6 рассчитывается по следующей формуле:

, (7)

, (7)

где Крз - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям.

Максимально допустимое числовое значение норматива Н6 устанавливается в размере 25 процентов.

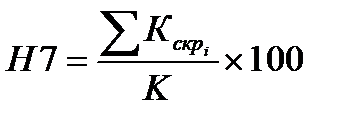

6. Максимальный размер крупных кредитных рисков.

Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Норматив Н7 рассчитывается по следующей формуле:

, (8)

, (8)

где Кскрi - i-й крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям (условным обязательствам кредитного характера), определенный с учетом взвешивания на коэффициент риска, установленный в отношении соответствующих активов.

Максимально допустимое числовое значение норматива Н7 устанавливается в размере 800 процентов.

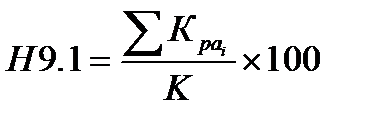

7. Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1).

Норматив максимального размера кредитов, банковских гарантий и поручительств регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. Норматив Н9.1, рассчитывается по следующей формуле:

, (9)

, (9)

где Kpai - величина i-го кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера и срочным сделкам в отношении участников (акционеров), которые имеют право распоряжаться 5 и более процентами долей (голосующих акций) банка, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов.

Максимально допустимое числовое значение норматива Н9.1 устанавливается в размере 50 процентов.

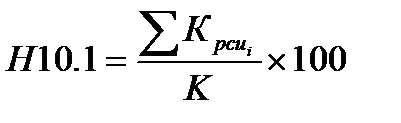

8. Совокупная величина риска по инсайдерам.

Норматив совокупной величины риска по инсайдерам банка (H10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Норматив H10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Норматив Н10.1 рассчитывается по следующей формуле:

, (10)

, (10)

где Крсиi - величина i-го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов.

Максимально допустимое числовое значение норматива H10.1 устанавливается в размере 3 процентов.

9. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц.

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (H12) регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив H12 рассчитывается по следующей формуле:

, (11)

, (11)

где Кинi - величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям.

Максимально допустимое числовое значение норматива Н12 устанавливается в размере 25 процентов.

Расчет и оценка интегрального показателя банковского риска, согласно методике, предложенной Иодой Е.В., предполагает использование базовых значений показателей, с которыми сравниваются реальные показатели деятельности банка, равные одни – нормативным значениям, установленным ЦБ РФ, другие – рекомендуемые значениям ведущих экономистов, учитывающим конкретные требования к банкам и особенности их положения.

В основе расчета интегрального показателя банковского риска лежит классификация факторов, в соответствии с которой основные факторы риска банка можно разделить на две группы (финансовые и нефинансовые) и три подгруппы. Первые две подгруппы относятся к финансовой группе, следующая подгруппа - к нефинансовой. Первая подгруппа факторов – финансовая надежность банка, вторая подгруппа – эффективность деятельности банка, третья подгруппа – кадровый потенциал банка.

С учетом классификации факторов риска банка интегральный показатель банковского риска можно представить в виде формулы:

, (12)

, (12)

где ИПР – интегральный показатель банковского риска в баллах,

Фн – финансовая надежность банка в баллах,

Эд – эффективность его деятельности в баллах,

Кп – кадровый потенциал банка в баллах.

Первая подгруппа факторов характеризует финансовую надежность положения банка, его способность выполнять взятые на себя обязательства, возможность стабильного развития банка в будущем, привлекательность банка для клиентов.

Ко второй подгруппе относят факторы, отражающие эффективность управления банковскими ресурсами, прибыльность деятельности банка.

В третью подгруппу входят показатели, характеризующие кадровый потенциал банка, то есть совокупность профессиональных, квалификационных качеств персонала, которые прямо или косвенно влияют на все показатели деятельности банка.

Приведенные подгруппы факторов являются основными при оценке уровня банковского риска. Все они взаимодействуют друг с другом. Каждая подгруппа факторов имеет различную степень влияния на уровень риска. Степень влияния подгрупп факторов определена экспертным путем и отражена в методике путем включения в каждую группу факторов различного количества показателей и присвоения весовых значений количественным значениям факторов. Весовые значения подгрупп факторов:

- финансовая надежность – 0,4;

- эффективность деятельности – 0,3;

- кадровый потенциал – 0,3.

Каждую подгруппу факторов возможно представить в виде совокупности показателей, с помощью которых факторы раскрываются в полной мере. Для того, чтобы числовые значения показателей стали элементом методики оценки банковского риска, необходимо не только сформировать систему показателей, но и сравнить полученные значения с нормативными или оптимальными (базовыми) значениями, которые могут изменяться в зависимости от поставленных целей и условий функционирования банка, а затем выразить полученный результат в баллах. С этой целью необходимо использовать перевод фактических значений показателей в баллы путем сравнения их с базовыми значениями. В случае попадания фактического значения в область нормативного или оптимального значения, данному показателю присваивается оценка в 1 балл; если же фактическое значение не входит в рамки базового, то коэффициенту присваивается 0 баллов.

Рассматривая финансовые показатели деятельности банка, автором методики были отобраны девять показателей:

- показатели надежности: достаточность капитала банка, финансовую устойчивость банка, автономность, уровень зависимости от заемных средств, норматив общей ликвидности, уровень срочности и надежности;

- показатели эффективности: доходность активов, эффективность собственно капитала, уровень эффективности использования активов, маржа прибыли.

Если все показатели финансовой группы находятся в пределах базовых значений, то максимальная оценка финансовой надежности будет равна 5 баллам, эффективности деятельности – 4 баллам, а их общая максимальная сумма будет равна 9 баллам. С учетом весовых значений максимально возможные балльные значения равны: надежность – 2 балла, эффективность – 1,2 балла.

Следующей подгруппой факторов риска банка является кадровый потенциал. Эта категория отражает профессиональные, квалификационные, образовательные качества персонала, их развитие. Основными показателями, отражающими развитие кадрового потенциала, наиболее сильно влияющими на конкурентоспособность, являются:

- доля работников банка, имеющих высшее образование, в общей численности работников;

- стабильность персонала, определяющая уровень постоянства, стабильности коллектива банка, сохранение накопленного работника опыта внутри банка;

- укомплектованность (отношение штатно численности без учета вакансий к общей штатной численности), определяющая наличие вакантных мест в банке, от наличия которых зависит загруженность персонала;

- повышение квалификации персонала в виде доли работников банка, повысивших свою квалификацию в течение года, что отражает обновляемость знаний персонала, инновационный потенциал, прилив новых знаний в банк.

Если фактическое значение показателей находится в пределах нормативных значений, то этот показатель банку дает один балл. Максимальное значение развития кадрового потенциала банк равно 4 баллам. С учетом весового значения балльная оценка данной подгруппы показателей равна 1,2.

Итак, максимально возможное балльное значение всей совокупности факторов равно 4,6 баллов. Если итоговое фактическое балльное значение банковского риска попадает в промежуток от 0 до 1,4 баллов, то деятельность такого банка относится к зоне катастрофического риска; от 1,5 до 2,4 – к зоне критического риска; от 2,5 до 3,4 – к зоне допустимого риска; от 3,5 до 4,4 – к безрисковой зоне.

Рассмотренная методика анализа уровня банковских рисков позволяет с одной стороны оценить кредитным организациям самостоятельно уровень банковского риска при осуществлении банковских операций с целью реализации оптимального управления, а с другой – оценить степень риска, характерную для других кредитных организаций с целью последующего планирования стратегии действий.

[1] Русанов, Ю. Ю. Теория и практика риск-менеджмента кредитных организаций России [Текст] /Ю.Ю. Русанов. – М.: Экономистъ, 2004. – С.32.

[2] http://www.finansmag.ru.

[3] http://www.finansmag.ru.

[4] Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» [Электронный ресурс]: офиц. текст: по состоянию на 28.04.2009 // www.consultant.ru

[5] Соколов, Ю. А. Система страхования банковских рисков [Текст] / Ю.А. Соколов, Н.А. Амосова. – М.: Элит, 2003. – С.25.

[6] Беляков, А. В. Банковские риски: проблемы учета, управления и регулирования [Текст] /А.В. Беляков. – М.: БДЦ-пресс, 2004. – С.9.

[7] Управление деятельностью коммерческого банка (банковский менеджмент) [Текст] / под ред. О.И. Лаврушина. – М.: Юристъ, 2003. – С.380.

[8] Беляков, А. В. Банковские риски: проблемы учета, управления и регулирования [Текст] /А.В. Беляков. – М.: БДЦ-пресс, 2004. – С.12.

[9] Положение ЦБ РФ от 16 декабря 2003года № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» [Электронный ресурс]: офиц. текст: по состоянию на 20.04.2010 // www.consultant.ru

[10] Основы банковского дела в Российской Федерации [Текст] / под ред. О. Г. Семенюты. – Ростов н/Д: Феникс, 2001. – С. 231.

[11] Банки и банковские операции [Текст] / под ред. Е. Ф. Жукова. М.: Банки и биржи, ЮНИТИ, 2007. – С. 208.

[12] Никитина, Т. В. Банковский менеджмент [Текст] / Т.В. Никитина. – СПб.: Питер, 2001. – 77.

[13] Батракова, Л. Г. Экономический анализ деятельности коммерческого банка [Текст] / Л.Г. Батракова – М.: Логос, 2003. – С. 253.

[14] Основы банковского дела в Российской Федерации [Текст]/ под ред. О. Г. Семенюты. – Ростов н/Д: Феникс, 2001. – С.231.; Пещанская, И. В. Организация деятельности коммерческого банка [Текст]/ И.В. Пещанская. – М.: ИНФРА-М, 2001. – С. 33.

[15] Костерина, Т. М. Банковское дело [Текст] / Т.М. Костерина. – М.: Маркет ДС, 2003. – С. 169.

[16] Никитина, Т. В. Банковский менеджмент [Текст] / Т.В. Никитина – СПб.: Питер, 2001. – С. 27.

[17] Мой банк [Текст] / под ред. С. И. Кумок. - М.: Московское финансовое объединение, 2006. – С. 15.

[18] Иода, Е.В. Классификация банковских рисков и их оптимизация [Текст] / Е.В. Иода. – Тамбов: Изд-во Тамбовский государственный университет, 2002. – С. 41.

[19] Положение Банка России от 28 августа 1997 г. № 509 «Об организации внутреннего контроля в банках» [Электронный ресурс]: офиц. текст: по состоянию на 01.02.2009 // www.consultant.ru

[20] Роуз, П.С. Банковский менеджмент [Текст] / П.С. Роуз. - М.: Дело Лтд, 2007. – С. 678.

[21] Синки, Дж.Ф. Управление финансами в коммерческих банках [Текст] / Дж.Ф. Синки / пер. с англ. М.: Catallaxy, 2004. – С. 931.

[22] Алишейхова, М.А. Региональные риски и их оценка коммерческим банком (на материалах Дагестана) [Текст] /М.А. Алишейхова: дис. … канд. экон. наук. М.: Финакадемия, 2006. – С.15-17.

[23] Письмо Банка России «О типичных банковских рисках» от 23 июня 2004 г. № 70-Т. [Электронный ресурс]: офиц. текст: по состоянию на 01.01.2011 // www.consultant.ru

[24] Иода, Е.В. Классификация банковских рисков и их оптимизация [Текст] / Е.В. Иода. – Тамбов: Изд-во Тамбовский государственный университет, 2002. – С. 51.

[25] Демчук, И.Н. О теории рисков и классификации банковских рисков [Текст] / И.Н. Демчук // Банковское дело. - №1. – 2009. – С. 98.

[26] Иода, Е.В. Классификация банковских рисков и их оптимизация [Текст] / Е.В. Иода. – Тамбов: Изд-во Тамбовский государственный университет, 2002. – С. 12.

[27] Соколинская, Н. Э. Стратегия управления банковскими рисками [Текст] / Н.Э. Соколинская // Бухгалтерский учет. - 2004. - № 12. - С. 13.

[28] Соколинская, Н. Э. Стратегия управления банковскими рисками [Текст] / Н.Э. Соколинская // Бухгалтерский учет. - 2004. - № 12. - С. 14.

[29] Бланк, И. А. Основы финансового менеджмента [Текст] / И А. Бланк. Киев: Ника–Центр, 2009. Т. II. 512 с.

[30] Райзберг, Б. Рыночная экономика [Текст]: учебник / Б. Райзберг. - М.: Экономист. - 2003. - С. 127 – 142.

[31] Баканов, М. И. Теория экономического анализа [Текст] / М.И. Баканов, А.Д. Шеремет М.: Финансы и статистика, 2001. – С. 213.

[32] Баканов, М. И. Теория экономического анализа [Текст] / М.И. Баканов, А.Д. Шеремет М.: Финансы и статистика, 2001. – С. 218.

[33] Инструкцией ЦБ РФ от 16.01.2004 N 110-И «Об обязательных нормативах банков» [Электронный ресурс]: офиц. текст: по состоянию на 08.11.2010 // www.consultant.ru