2015-07-14

2015-07-14 746

746З метою організації бюджетного планування діяльності окремих структурних підрозділів та підприємства в цілому доцільно запровадити наскрізну систему бюджетів. Ця система дозволяє встановити жорсткий бюджетний контроль за надходженням і витрачанням коштів, створити реальні умови для вироблення ефективної фінансово-господарської діяльності суб’єкта господарювання.

Рішення щодо залучення та використання фінансових ресурсів приймаються на основі двох основних критеріїв: прибутковість та ліквідність (платоспроможність). Саме тому в ході фінансового планування слід чітко розмежовувати планування фінансових результатів і планування вхідних та вихідних грошових потоків (планування ліквідності), оскільки не всі доходи і витрати, які враховуються при визначенні фінансових результатів, призводять до відповідних грошових надходжень або виплат у плановому періоді. Досить часто можна спостерігати ситуацію, коли підприємство має прибутки, однак є неплатоспроможним, і навпаки — підприємство збиткове, однак платоспроможне.

Отже, система бюджетів повинна бути зорієнтована на планування фінансових результатів, з одного боку, та ліквідності — з іншого. Оцінка майбутніх фінансових результатів (прибутків, збитків) здійснюється шляхом складання бюджету доходів і витрат за всіма видами звичайної діяльності підприємства, які очікуються в плановому періоді. Прогнозування ліквідності проводиться на основі зіставлення грошових надходжень і видатків, які очікуються в плановому періоді. Координація цих двох напрямів бюджетування здійснюється в результаті їх інтеграції у формі планового балансу та бюджету Cash-flow.

Система бюджетів повинна охоплювати всю базу фінансових розрахунків підприємства. Вона включає первинний бюджет, групу основних бюджетів та сукупність часткових бюджетів. У стандартному вигляді група основних бюджетів містить:

план інвестицій;

план фінансових результатів (прибутків і збитків);

планування ліквідності (оперативний фінансовий бюджет);

плановий баланс;

план звіту про рух грошових коштів (Cash-flow).

Загалом, план інвестицій, план прибутків (збитків), плановий баланс, план руху грошових коштів належать до середньо- і довгострокових планів. Як правило, вони складаються на період від 1 до 5 років з поквартальною розбивкою і забезпечують ліквідність підприємства у довгостроковому періоді (структурна ліквідність). Показники окремих кварталів (чи місяців) розраховуються в рамках короткострокового бюджетування. Зіставлення короткострокових складових довгострокових планів з оперативним фінансовим планом забезпечує поточну ліквідність підриємства.

Важливими елементами системи бюджетування є вибір і розробка так званого первинного бюджету, в якому фіксуються планові значення фактора, що найбільше обмежує діяльність підприємства. Тип первинного бюджету залежить від специфіки фінансово-господарської діяльності підприємства та потенціалу залучення ресурсів. Він може бути зорієнтований на збут продукції, постачання факторів виробництва чи на можливості фінансування. Наприклад, якщо обсяги виробництва та реалізації продукції залежать від рівня забезпеченості підприємства дефіцитною сировиною, то первинним бюджетом, очевидно, буде бюджет матеріального забезпечення. Якщо обсяги діяльності визначають висококваліфіковані кадри, то за первинний слід брати бюджет персоналу тощо.

Планування потреби у фінансових ресурсах

У процесі фінансового планування визначаються майбутні фінансові потреби: коли і які саме кошти будуть потрібні підприємству у плановому періоді.

Розрізняють потреби в основному та оборотному капіталі.

Під капіталом розуміють суму коштів, необхідну для започаткування та здійснення виробництва (діяльності). Власник капіталу, купуючи на ринку товари – робочу силу й засоби виробництва, – поєднує їх у процесі праці й після реалізації створеної продукції (наданих послуг) одержує більшу вартість, ніж була ним авансована.

Авансований капітал – це грошова сума, яка вкладається власником у певне підприємство з метою одержання прибутку. Він витрачається на придбання засобів виробництва і найм робочої сили. Ці дві різноспрямовані частини авансованих грошових коштів прийнято називати відповідно постійним і змінним капіталом.

У свою чергу, постійний капітал поділяється на основний та оборотний.

Основний капітал – це частина постійного капіталу, яка складається з вартості засобів праці та обертається протягом кількох періодів виробництва.

Оборотний капітал – це та частина постійного капіталу, яка витрачається на придбання на ринку предметів праці та оплату праці робочої сили.

Потреба в основному капіталі визначається при створенні, розширенні підприємства, а також у разі додаткових капіталовкладень. Розрахунок потреби в капіталі виконується після того, як визначена ефективність запланованих інвестицій. Потреба визначається шляхом складання вартості придбаних об’єктів основного капіталу.

У процесі фінансового планування необхідно також визначити джерела фінансування капітальних вкладень, до яких в сучасних умовах належать:

власні фінансові ресурси;

залучені фінансові ресурси;

кошти, отримані від продажу цінних паперів, внески членів трудових колективів;

кошти державного бюджету та місцевих бюджетів;

кошти іноземних інвесторів.

До власних фінансових ресурсів включають внески засновників підприємства, амортизаційні відрахування, прибуток, який залишається в розпорядженні підприємства, резерви, які формуються в процесі господарської діяльності.

При умові недостатності власних фінансових ресурсів на капітальні вкладення використовуються залучені кошти. Але це відбувається в тому випадку, коли підприємству вигідно залучати фінансові ресурси, про що свідчать попередні розрахунки спеціалістів.

Зростання капіталу на підприємстві відбувається в процесі кругообігу оборотного капіталу, який проходить різні стадії і набирає різних форм. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди.

У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні виробничі фонди і фонди обігу.

До оборотних виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів.

Фонди обігу – це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також вкладені в короткострокові цінні папери.

Таким чином, оборотний капітал (оборотні кошти) – це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Склад оборотних коштів – це сукупність окремих елементів оборотних виробничих фондів і фондів обігу.

Структура оборотних коштів – це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів.

Оборотні кошти підприємств класифікуються за трьома ознаками:

залежно від участі їх у кругообігу коштів;

за методами планування, принципами організації та регулювання;

за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Залежно від методів планування оборотні кошти поділяються на нормовані та ненормовані.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

За джерелами формування оборотні кошти поділяються на:

власні та прирівняні до власних;

залучені;

інші.

Потреба в оборотних коштах є одним із об’єктів фінансового планування.

Планування прибутковості підприємства

Узагальнюючим фінансовим показником діяльності підприємства є його прибуток.

Прибуток – це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

Залежно від формування та розподілу розраховують декілька видів прибутку:

валовий;

від операційної діяльності;

від звичайної діяльності до оподаткування;

від звичайної діяльності;

чистий.

Згідно П(С)БО 3 “Звіт про фінансові результати” прибуток – це сума, на яку доходи перевищують пов’язані з ними витрати, а збиток – це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг) (рис. 14.1).

Рис. 14.1. Розрахунок валового прибутку (збитку)

Рис. 14.1. Розрахунок валового прибутку (збитку)

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат (рис. 14.2).

Рис. 14.2. Розрахунок фінансового результату від операційної діяльності

Рис. 14.2. Розрахунок фінансового результату від операційної діяльності

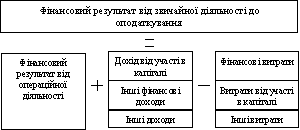

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків) (рис. 14.3).

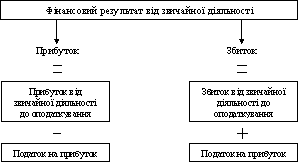

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток (рис. 14.4).

Рис. 14.3. Розрахунок фінансового результату від звичайної діяльності до оподаткування.

Рис. 14.4. Розрахунок фінансового результату від звичайної діяльності.

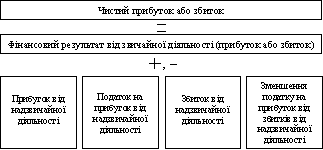

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку (рис. 14.5).

Рис. 14.5. Розрахунок чистого прибутку (збитку).

Фінансовий результат, відображений у балансі, називається балансовим прибутком (збитком).

При плануванні чистого прибутку надзвичайні події, доходи та збитки від них не можна визначити, тому що невідомо, які події та коли відбудуться. Тому чистий прибуток плановий – це прибуток від звичайної діяльності.

При плануванні прибутку враховуються зовнішні та внутрішні умови діяльності підприємства. До зовнішніх відносять зміни макроекономічних чинників (зміна законодавства, структури попиту, інфляції та інше).

П(С)БО17 “Податок на прибуток” (додаток М) введено нові терміни: обліковий прибуток (збиток) та податковий прибуток (збиток).

Обліковий прибуток (збиток) - сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період.

Податковий прибуток (збиток) – сума прибутку (збитку), визначена за податковим законодавством об'єктом оподаткування за звітний період.

Існує пасивна й активна стадії складання плану з прибутку. Пасивна стадія планування – це розробка плану з прибутку із урахуванням корективи, що враховують зміни зовнішніх і внутрішніх умов. Активна стадія полягає у визначенні найбільшої прибутковості підприємства, тобто стадія, що дозволяє збільшити прибуток, визначений у процесі пасивної стадії розробки плану, завдяки пошуку та мобілізації резервів підвищення продуктивності праці, зниження окремих витрат на виробництво та реалізацію продукції, збільшення обсягів продаж, частки прибутку в ціні окремих виробів, якість яких перевищує якість аналогічної продукції конкурентів тощо.

51. Склад та структура плану оновлення продукції

В умовах ринкової економіки планування виробничої діяльності підприємства орієнтується на максимальне задоволення попиту потенційних споживачів у продукції (роботах), послугах.

Під впливом науково-технічного прогресу відбувається швидке старіння продукції. Одна продукція відкидається ринком, в то й час, як інша довгий час користується попитом у покупця.

Нова продукція (новий вид продукції) – виріб, що виготовляється вперше, також модернізований виріб, що отримав нову якісну характеристику.

Саме нові товари дозволяють вчасно змінювати структуру асортименту і підтримувати обсяг продажу на рівні, що забезпечує стабільний фінансовий стан підприємства.

Проблема планування освоєння нового продукту включає не тільки технічну розробку виробу, але і комплекс організаційно-економічних заходів, що направлені на задоволення запитів споживачів і збільшення рентабельності підприємства. В основі планування оновлення продукції лежить концепція життєвого циклу продукції.

Протягом свого життя продукція на ринку переживає декілька етапів. Перший етап – впровадження, коли товар є новинкою і потрібен певний час та значні грошові витрати (особливо на рекламу), щоб довести споживачеві його комерційні переваги. На другому етапі, зазвичай, виникають досить великі витрати виробництва і прибуток при цьому малий чи, навіть, від’ємний. Другий етап – етап росту, коли становлення товару на ринку супроводжується стрімким зростанням попиту на нього. На даному етапі здійснюється модифікація базової моделі продукту, формується плановий діапазон цін. Третій етап – етап зрілості, коли обсяг продажу товару, досягнувши його максимального значення, починає поступово скорочуватися. Подальше просування товару на ринку ускладнюється і набуває надзвичайно жорсткого конкурентного характеру. І, нарешті, четвертий етап – етап старіння, коли попит на товар на ринку неухильно падає. Скорочується обсяг виробництва даного товару, а потім зовсім припиняється випуск цієї продукції (див. тему 4).

Ймовірність невдачі нової продукції — це фактор, що супроводжує процес освоєння нових виробів на будь-якому підприємстві.

При плануванні асортименту звичайно вважають, що розробка нової моделі продукту є заходом, пов'язаним з малим ризиком, особливо якщо вона розробляється на основі вже добре відомого продукту, на готовій виробничій лінії, і зовсім ясно, що дана зміна необхідна та прийнятна для покупців. Ризик буде збільшуватися в прямій залежності від ступеня новизни продукту і від того, наскільки технологія його виробництва та розподілу відрізняється від досвіду підприємства в цій сфері.

Основним фактором успіху нового продукту є наявність на підприємстві ефективної системи планування, що охоплює всі етапи розробки продукту.

За складом і завданнями планових робіт, які виконуються у процесі створення, підготовки виробництва та освоєння нової продукції виділяються такі їх види: науково-дослідні, конструкторські та технологічні, організаційно-планові, роботи матеріально-технічного, економічного та соціально-психологічного характеру.

План оновлення продукції складається на основі завдань стратегічного плану. У розширеному варіанті план оновлення продукції може містити такі розділи:

якісні та структурні зміни “портфеля” продукції підприємства;

економічна ефективність виробництва нової (оновленої) продукції;

норми і нормативи;

виробництво та реалізація продукції;

матеріально-технічне забезпечення виробництва нової продукції;

персонал і оплата праці;

витрати виробництва нової продукції, прибуток, рентабельність.

Випуск нової продукції включає великий комплекс робіт, що отримав назву “Підготовка виробництва”.

Планові нормативи технічної підготовки виробництва поділяються на об’ємні і трудові. За допомогою об’ємних нормативів встановлюється обсяг робіт в натуральному вимірі, а за допомогою трудових – в нормо-годинах. До об’ємних нормативів відносяться: кількість оригінальних деталей, які припадають на виріб відповідної групи складності; кількість технологічних карт на одну деталь за видом обробки; коефіцієнт технологічної оснащеності за видами процесів і оснащення за групами складності.

52. Нормативна база планування, підготовки та освоєння нової продукції

Розрізняють 2 типи нормативів технічної підготовки вир-ва: обємні і трудові.

За допомогою обємних встановлюється обсяг робіт у натуральму вимірі, а за допомогою трудових - у нормо-годинах.

До обємних складових відносяться: кількість оригінальних деталей, які припадають на виріб відповідної групи складності (їх кількість залежить від його конструкторської складності і новизни); кількість технічних карт на одну деталь за видом обробки; коефіцієнти тех.-ної оснащеності за видами обробки (коеф тех.-ї оснащу-ті - число, яке показує, скільки одиниць спеціального оснащення припадає в середньому на одну оригінальну деталь); типовий розділ деталей, тех.-х процесів і оснащення за групами складності.

До трудових нормативів відносять трудомісткість конструкторських, креслярських, копіювальних та інших робіт їх проектування оригінальної деталі, трудомісткість проектування тех.-го процесу й оснащення на одну оригінальну деталь тощо. Після виз-ня конструкторських і тех.-х робіт розраховується їхня трудомісткість. Для цього необхідні нормативи труд-ті за групами складності. Ці нормативи носять галузевий характер і встановлюються різними методами. На основі цього може бути розрахований цикл (тривалість) кожного етапу тех.-ї підготовки вир-ва у календарних днях:

Тц = (ті * к2 * к3)/(Чі * Тзм * кв.н.),

де ті - труд-ть стадії; Чі - чис-ть роб-в; Тзм - тривалість зміни, кв.н. - коеф-т викон-ня норм; к2 - коеф-т, який враховує додатковий час; к3 - коеф-т переведення роб-х днів у календарні.

Якщо величина Тц задана, то визначається за цією формулою кіл-ть виконавців. Після цього розробляються основний плановий документ - генеральний план-графік тех.-ї підготовки вир-ва нового виробу. Основою розрахунку екон-ї ефек-ті і доцільності провадження нової прод-ї слугують зваження вигідності того чи іншого проекту за умови обмеженості капіталу та забезпечення найбільших прибутків за можливості реал-ї кількох варіантів інвестицій. Якщо кап-ні витрати здійснюються протягом кількох років, то проводять розрахунок впливу неодночасності кап-х витрат на їхню ефективність.

53. Методика розробки плану підготовки та освоєння нової продукції

У процесі створення, підготовки виробництва та освоєння нової продукції можна виокремити такі основні види планових робіт (за складом і завданнями), що їх виконують на підприємстві: 1. Науково-дослідні роботи в найбільшому обсязі виконуються на першій стадії генерування, відбору ідей та маркетингових досліджень. 2. Конструкторські й технологічні роботи виконують на всіх стадіях створення та освоєння нової продукції, але найбільш розгорнутий характер вони мають на третій стадії (конструкторська й технологічна підготовка виробництва). 3. Організаційно-планові роботи - сукупність взаємозв'язаних процесів планування, організації, обліку й контролю на всіх стадіях і етапах підготовки виробництва, які забезпечують готовність підприємств до створення й виготовлення нових виробів.

4. Роботи матеріально-технічного характеру включають забезпечення матеріально-технічної готовності підприємств до створення й випуску нової продукції. На рівні промислового підприємства - це забезпечення своєчасної та комплектної поставки основних і допоміжних матеріалів, обладнання, запасних частин тощо, необхідних для випуску нової продукції.

5. Роботи економічного характеру - сукупність взаємозв'язаних процесів, які забезпечують економічне обґрунтування створення, виробництва й експлуатації нової продукції.

6. Роботи соціально-психологічного характеру - сукупність взаємозв'язаних процесів, які забезпечують соціально-психологічну готовність підприємств до створення й виробництва нових виробів.

Роботи, які виконують у процесі розроблення й постановки продукції на виробництво, спрямовані на вирішення таких основних завдань:

* забезпечення потреб у новій продукції внутрішніх споживачів та експорт цієї продукції;

* створення і виробництво продукції високого технічного рівня та якості, конкурентоспроможної на внутрішньому та зовнішньому ринках;

* скорочення термінів розроблення й освоєння виробництва нової продукції;

* забезпечення стабільності (і поліпшення відповідно до умов ринку) показників якості продукції та її ефективної експлуатації;

* забезпечення та підвищення конкурентоспроможності підприємства, що випускає дану продукцію;

* вихід на нові ринки чи ринкові ніші;

* завоювання прихильності споживачів до продукції підприємства та створення позитивного іміджу.

54. Організація виконання планів

План розробляється завжди з випередженням подій. Для його успішного здійснення (без цього складання плану — безглуздя) має бути:

знайдено відповідні засоби;

вжито енергійних зусиль для виконання планових показників, інакше сама ідея планування виявляється марною.

Виконанню планів має передувати їх координація. Для цього управлінцям належить переконатись у тому, що похідні плани узгоджуються з основними за заходами і строками. Навіть нескладний план придбання нового зернового комбайна може вимагати розробки кількох похідних планів. Необхідно розрахувати його ефективність, домовитись щодо купівлі, оплати, доставки, приймання; запланувати використання й технічне обслуговування; внести зміни у виробничі графіки, норми витрат; передбачити використання наявних старих комбайнів (продаж, передача в оренду тощо).

Крім того, у планах слід чітко встановлювати цілі та делеговані повноваження, адже люди можуть діяти ефективно тільки тоді, коли знають, щó від них вимагається і яка сфера їхньої компетенції.

Дієвість планування залежить від ступеня відповідності плану реальним умовам. Оскільки ситуація в умовах ринкової економіки постійно змінюється, а підприємство може контролювати тільки невелику частину тих умов, у яких воно перебуває, план не може залишатись незмінним. Нема нічого більш нерозумного, ніж виконувати застарілий план або дотримуватись плану, який не враховує зміни — внутрішні чи зовнішні — у конкретній ситуації.

Адаптація є ключовою проблемою планування. Багатьом сільськогосподарським підприємствам України найближчим часом доведеться змінювати технологію виробництва і навіть його профіль, тобто асортимент продукції, що виробляється; удосконалювати системи збуту продукції і постачання ресурсів. Інші господарства вирішать одержувати прибуток із «доданої вартості», переробляючи свою продукцію на своєму підприємстві, у кооперативі чи на умовах давальницької сировини. Це особливо важливо в умовах дедалі зростаючої конкуренції, коли від своєчасної і повної адаптації підприємства до значних змін, особливо у зовнішньому середовищі, великою мірою залежить не тільки рівень ефективності, а й саме існування підприємства.

Зміни завжди необхідні для того, щоб підприємство продовжувало існувати. Але оскільки людям властиво опиратись будь-яким змінам, то управлінці мусять поставити собі за мету створити в керованих ними організаціях розуміння необхідності змін, сприяти передбаченню їх і позитивно до них ставитись. У цьому зв’язку заслуговує на увагу досвід президента однієї з фірм: «Зміна сприймається краще:

якщо вона зрозуміла, ніж коли незрозуміла;

якщо вона не загрожує безпеці, ніж коли загрожує;

коли ті, кого вона стосується, допомагали її створенню, ніж коли її нав’язано ззовні;

якщо вона є результатом застосування раніше встановлених безособових принципів, ніж коли вона продиктована особистим наказом;

коли вона йде за рядом інших успішних змін, ніж коли вона йде за низкою невдач;

коли її заплановано раніше, ніж коли вона запроваджується як експеримент;

новими на даній ділянці працівниками, ніж тими, які працюють там давно;

тими, хто від неї виграє, ніж тими, хто від цього нічого не отримає;

якщо організація відповідно підготовлена для цього»