2015-07-14

2015-07-14 1316

1316Перестрахование — это страхование одним страховщиком (перестрахователем) на определенных условиях риска исполнения всех или части своих обязательств перед страхователем, выгодоприобретателем или другим лицом у другого страховщика (перестраховщика).

При использовании данного метода страховщик первоначально заключает договор страхования со страхователем, по которому принимает на себя все обязательства по страховым выплатам и получает от страхователя причитающуюся страховую премию. Но часть этих обязательств может быть передана одному или нескольким перестраховщикам путем заключения договора перестрахования между перестрахователем (который в таком договоре именуется также цедентом) и перестраховщиком. При этом перестрахователь уплачивает перестраховщику и часть полученной от страхователя страховой премии как плату за согласие перестраховщика принять на себя долю обязательств. При наступлении страхового случая страхователь или иной выгодоприобретатель предъявляет требования по страховым выплатам только к страховщику, который и осуществляет все расчеты по договору страхования. А страховщик в свою очередь требует от перестраховщиков, чтобы те перечислили ему причитающиеся с них суммы.

|

|

|

Виды договоров перестрахования:

- договор ретроцессии - Цель заключения договора ретроцессии — дальнейшее перераспределение рисков и сбалансирование уже обязательств перестраховщика с целью обеспечения его финансовой устойчивости.

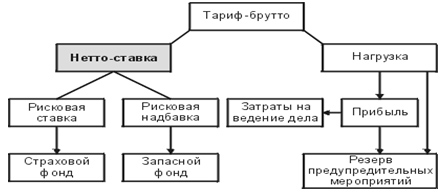

22.Определение и структура страхового нетто и брутто-тарифа.

Страховой тариф − это плата страховой премии с единицы страховой суммы с учетом объема страхования и характера страхового риска.

Страховой тариф может устанавливаться: с единицы страховой суммы или в процентах к страховой сумме.

Страховой тариф, по которому заключается договор страхования, носит название брутто-тариф. При его расчете производится расчет двух составляющих: нетто-ставки и нагрузки к нетто-ставке.

В состав нетто-ставки включены рисковая ставка и рисковая надбавка. За счет рисковой ставки, которая является основой тарифа, производится формирование страховых резервов, из которых осуществляются страховые выплаты. Рисковая надбавка образует запасной фонд на случай, если фактическое количество страховых случаев превысит расчетное. Если полис включает в себя несколько различных страховых случаев, то нетто-ставка исчисляется отдельно по каждому риску.

Нагрузка − часть тарифа, которая включает в себя расходы на ведение дела, расходы на создание фонда предупредительных мероприятий и прибыль страховщика от проведенной операции.

|

|

|

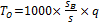

Нетто-ставка рассчитывается как сумма основного тарифа  и рисковой надбавки

и рисковой надбавки  :

:

,

,

где SB- средняя сумма страхового возмещения

S-средняя страховая сумма

RB-среднее квадратическое отклонение суммы страхового возмещения при наступлении страхового случая,

γ- гарантиябезопасности

Брутто-ставка Tб рассчитывается по формуле:

, где Tn − нетто-ставка,

, где Tn − нетто-ставка,

f(%) − доля нагрузки в общей тарифной ставке.