2015-07-21

2015-07-21 1936

1936Информационные критерии применяются для анализа верности спецификации модели. На объясняющих свойствах модели отрицательно сказывается как невключение значимой переменной, так и включение незначимой. Критерий R2 в данном случае неприменим, так как для модели, в которую включено больше регрессоров, он всегда будет не меньше, чем у модели с меньшим числов регрессоров.

Наиболее распространенными информационными критериями является критерий Шварца и критерий Акаике. Оба критерия позволяют выбирать наилучшую модель из множества различных спецификаций.

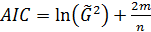

Критерий Акаике:

Критерий Шварца:

В обеих формулах n – это объем выборки, m – число коэффициентов в модели регрессии (с учетом константы),  - оценка максимального правдоподобия дисперсии остатков регрессионной модели.

- оценка максимального правдоподобия дисперсии остатков регрессионной модели.

Предпочтение отдается той модели, у которой значение информационного критерия минимально.

Нечто подобное нужно было выполнить в домашнем задании, но там была модель ARMA. Суть, однако, та же.