2015-07-21

2015-07-21 638

638Мы часто упоминали о том, что компании, уже прошедшие этап становления, обычно стараются избежать выпуска новых акций по двум причинам: 1) чтобы разместить новые акции, приходится брать на себя высокие эмиссионные затраты, но эти затраты не возникают при финансировании за счет нераспределенной прибыли; 2) существование информационной асимметрии приводит к тому, что инвесторы относят проведение дополнительных эмиссий к разряду плохих новостей, и при объявлении фирмой о подобной операции курс ее акций понижается. Сочетание этих двух факторов превращает наращивание собственного капитала за счет эмиссии акций в гораздо более дорогой вариант по сравнению с наращиванием капитала за счет реинвестирования прибыли. Следовательно, финансовые менеджеры часто задают себе вопрос: как быстро может расти и развиваться фирма, не сталкиваясь с необходимостью выпуска новых акций, т. е. каков темп приемлемого прироста (sustainable growth rate) для фирмы?

Для начала определим смысл ключевых понятий:

|

|

|

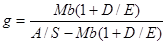

М — прогнозируемая рентабельность, или чистая прибыль, деленная на объем реализации;

b — целевое значение коэффициента реинвестирования прибыли, равное единице минус целевое значение нормы выплаты дивидендов;

D/Е — целевое значение соотношения заемных и собственных средств;

A/S — отношение суммы активов к объему реализации, величина, обратная коэффициенту оборачиваемости активов.

Если фирма работает на полную мощность и если ее структура капитала совпадает с целевой, то приемлемый темп прироста, g,можно найти используя формулу

Таким образом, g - это максимальный темп прироста объема реализации при котором фирме не придется эмитировать акции или изменять пропорцию между заемными и собственными средствами.