2015-07-21

2015-07-21 504

504Бутинець. Бухгалтерський фінансовий облік

Глобалізація економічних процесів та інформаційних технологій, розвиток всесвітнього ринку інвестицій сприяє розробці загальних принципів обліку та звітності, тобто впровадженню Міжнародних стандартів фінансової звітності (МСФЗ).

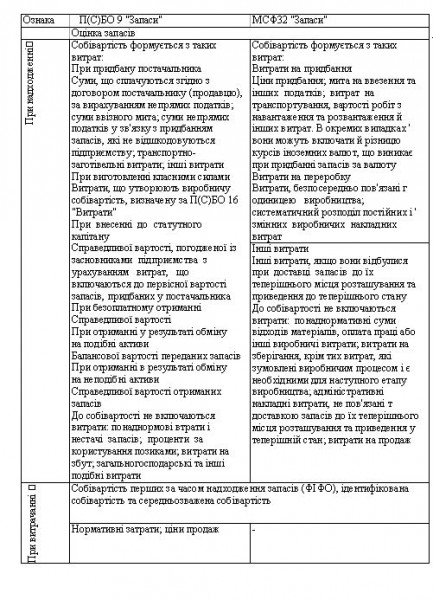

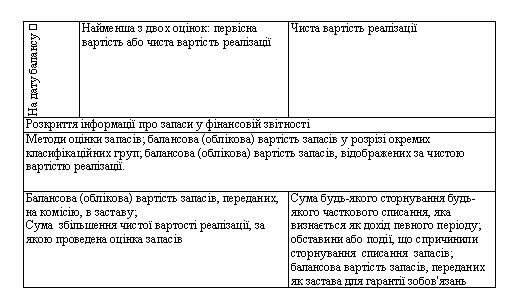

У міжнародних стандартах регламентуються основні моменти того напряму обліку, який розглядається в певному стандарті. Це полегшує розробку національних бухгалтерських стандартів з урахуванням міжнародних. Саме тому П(С)БО 9 "Запаси" має ряд спільних моментів з МСФЗ 2 "Запаси", зокрема, щодо сфери застосування цих стандартів; умов визнання запасів і основних понять, пов'язаних з ними; рекомендацій щодо використання методів оцінки запасів і вимог до оцінки різних елементів звітності; розкриття інформації про запаси у різних формах фінансової звітності. Однак поряд з цим можна виділити й наступні відмінні положення (табл.).

Таблиця. Порівняння міжнародного та національного стандарті обліку запасів

В МСФЗ увага приділяється переважно основним проблемам обліку запасів, оскільки створення більш детальних стандартів зробило б неможливим їх застосування всіма країнами.