2015-08-21

2015-08-21 7603

7603ТЕМА 2.3. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

1. Экономическая сущность налога на прибыль. Налогоплательщики. Объект налогообложения.

2. Классификация доходов и расходов. Методы определения доходов и расходов.

3. Ставки налога. Определение налоговой базы, сроки и порядок уплаты налога.

Экономическая сущность налога на прибыль. Налогоплательщики. Объект налогообложения.

Налог на прибыль является федеральным прямым налогом. Его сумма находится в прямой зависимости от конечного результата организации. Однако доходы от его поступлений распределяются между бюджетами разных уровней. После НДС и акцизов налог на прибыль организаций занимает третье место.

Налог на прибыль организаций установлен главой 25 Налогового кодекса. По налогу на прибыль ведется налоговый учет (регламентируется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). Остальные налоги ведутся по данным бухгалтерского учета.

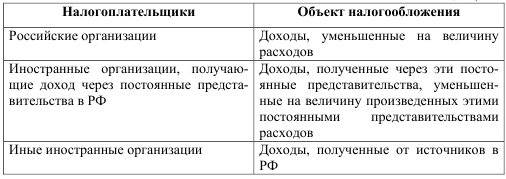

Организация обязана уплачивать налог на прибыль, если она является:

|

|

|

- российской фирмой, но если фирма работает по упрощенной системе или платит ЕНВД, то от налога на прибыль она освобождена;

- иностранной фирмой, которая имеет в России постоянные представительства.

С сумм выплачиваемых дивидендов, а также с доходов иностранных фирм, которые не имеют в России постоянных представительств, налог в бюджет пере- числяют организации, которые выплачивают соответствующие доходы (налого- вые агенты).

Не являются плательщиками налога на прибыль:

- организации, перешедшие на уплату единого налога на вмененный доход;

- организации, применяющие упрощенную систему налогообложения;

- организации, уплачивающие налог на игорный бизнес;

- организации, являющиеся плательщиками единого сельскохозяйственного налога.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком.