2015-08-21

2015-08-21 1813

1813

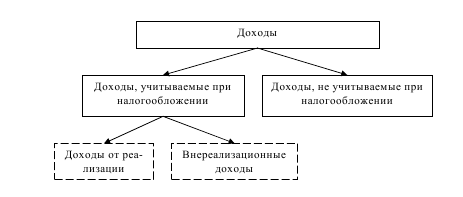

Рис. Доходы при расчете налога на прибыль

Доходы от реализации - это все поступления, которые связаны с расчетами за реализованные товары (работы, услуги), а также прочее имущество (основные средства, нематериальные активы, материалы).

При определении налоговой базы из выручки сначала нужно вычесть НДС, акцизы и вывозные (экспортные) таможенные пошлины.

Внереализационные доходы - это поступления, которые не связаны с вы- ручкой от реализации товаров (работ, услуг). Перечень этих доходов приведен в статье 250 НК РФ.

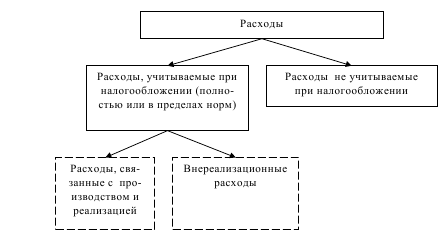

Рис. Расходы организации

При расчете налога на прибыль налогоплательщики могут уменьшить сумму полученных доходов на сумму произведенных расходов, связанных с этими доходами.

Перечень таких расходов не является закрытым. Единственное условие - они должны быть экономически оправданны и подтверждены первичными до- кументами (актами, накладными, товарными чеками и т.д.).

К сожалению, Налоговый кодекс не разъясняет, что понимается под тер- мином "экономически оправданные затраты". Поэтому имейте в виду: в ситуаци- ях, прямо не оговоренных в Налоговом кодексе, вам придется доказывать (в слу- чае спора с налоговой инспекцией - в арбитражном суде) тот факт, что затраты, понесенные вашей фирмой, были экономически оправданны, то есть непосредст-

венно связаны с производством и реализацией продукции или получением вне- реализационных доходов.

Все расходы фирмы делят на расходы, которые связаны с производством и реализацией товаров (работ, услуг), и внереализационные расходы.