2015-09-06

2015-09-06 496

496Рекомендации по выполнению практического задания (расчет и анализ экономической эффективности вариантов проекта)

Оценка эффективности инвестиций по системе международных показателей

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием следующих показателей:

1. чистый дисконтированный доход NPV (net present value, ЧДД);

2. индекс доходности PI (profitability index, ИД);

3. внутренняя норма доходности IRR (internal rate of return, ВНД);

4. срок окупаемости (payback period, PP).

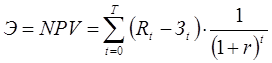

Чистый дисконтированный доход NPV определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина NPV для постоянной нормы дисконта (Е) вычисляется по формуле:

,

,

где Rt – результаты, достигаемые на t-ом шаге расчета,

3t – затраты, осуществляемые на том же шаге,

Т – горизонт расчета (продолжительность расчетного периода); он равен номеру шага расчета, на котором производится закрытие проекта,

Э = (Rt –3t) – эффект, достигаемый на t-ом шаге,

r – постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал (процентная ставка).

Если NPV инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше NPV, тем эффективнее проект.

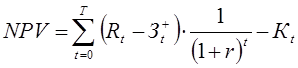

На практике часто пользуются модифицированной формулой для определения NPV. Для этого из состава Зt исключают капитальные вложения и через Зt+ обозначают затраты на t-ом шаге при условии, что в них не входят капиталовложения. Тогда:

,

,

где К — сумма дисконтированных капиталовложений.

Модифицированный показатель NPV выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений К.

Определение NPV требует следующих шагов:

1) выбора ставки дисконтирования;

2) вычисления текущей стоимости ожидаемых от инвестиционного проекта денежных доходов;

3) вычисления текущей стоимости требуемых для проекта капиталовложений;

4) вычитания из текущей стоимости всех доходов текущей стоимости капиталовложений.

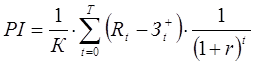

Индекс доходности PI представляет собой отношение суммы дисконтированных денежных притоков (приведенных эффектов) к величине капиталовложений

,

,

Индекс доходности тесно связан с NPV: если NPV положителен, то PI >1 и наоборот. Если PI >1, проект эффективен, если PI <1 – неэффективен.

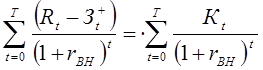

Внутренняя норма доходности IRR представляет собой ту норму дисконта r, при которой величина приведенных эффектов равна приведенным капиталовложениям (NPV равен нулю).

Иными словами Евн (IRR) является решением уравнения:

,

,

Практическое применение данного метода сводится к нахождению дисконтирующего множителя, обеспечивающего равенство NPV=0. Ориентируясь на существующие на момент анализа процентные ставки на ссудный капитал, выбираются два значения коэффициента дисконтирования V1 <V2 таким образом, чтобы в интервале (V1, V2) функция NPV=f(V) меняла свое значение с «+» на «–» или наоборот. Далее для расчета IRR используется формула

где r1 — значение процентной ставки в дисконтном множителе, при котором f(r1)<0; f(r1)>0;

r2 — значение процентной ставки в дисконтном множителе, при котором f(r2)<0; f(r2)>0.

Точность вычислений обратна длине интервала (r1, r2). Поэтому наибольшая аппроксимация достигается в том случае, когда длина интервала принимается минимальной (1%).

Если расчет NPV инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (r), то IRR проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда IRR равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданны, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по NPV и IRR приводят к противоположным результатам, предпочтение следует отдавать NPV.

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.