2015-09-06

2015-09-06 4885

4885Бюджетный эффект инвестиционного проекта определяется как сальдо поступлений и выплат федерального бюджета в связи с реализацией данного проекта. В расчетах проводится дисконтирование объемов поступлений и выплат по годам реализации проекта.

|

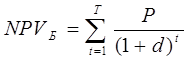

Чистый дисконтированный доход государства как эффект от реализации проекта (NPVб) определяется суммой погодовых сальдо поступлений и выплат в бюджет, приведенных к ценам первого года:

(3.9)

где T - суммарная продолжительность жизненного цикла проекта, включая строительство объекта и эксплуатацию основного технологического оборудования;

P - ежегодная разность выплат и поступлений в бюджет;

t - годы реализации проекта (t = 1, 2, 3...);

d - коэффициент дисконтирования.

Коэффициент дисконтирования (d) без учета риска проекта определяется как отношение ставки рефинансирования (r), установленной Центральным банком Российской Федерации, и объявленного Правительством Российской Федерации на текущий год темпа инфляции (i):

1 + d = (1+r/100)/(1+i/100) (3.10)

Поправка на риск проекта определяется по данным следующей табл.3.10.

Таблица 3.10

Поправка на риск проекта

| Величина риска | Пример цели проекта | P, % |

| Низкий | вложения при интенсификации производства на базе освоенной техники | 3 - 5 |

| Средний | увеличение объема продаж существующей продукции | 8 - 10 |

| Высокий | производство и продвижение на рынок нового продукта | 13 - 15 |

| Очень высокий | вложения в исследования и инновации | 18 - 20 |

Коэффициент дисконтирования, учитывающий риски при реализации проектов, определяется по формуле:

d = d + P/100, (3.11)

где P - поправка на риск.

Тесты по теме 3

1. Рассчитайте срок окупаемости капитальных вложений, если инвестиционные затраты составляют 300 тыс. р., а годовая величина чистого денежного потока ожидается в размере 180 тыс. р.

1) 2 года; 2) 1,67 года; 3) 2,53 года.

2. С использованием показателя NPV оцените уровень эффективности проекта с двухлетним сроком реализации, если инвестиционные затраты составляют 550 тыс. р., дисконтная ставка - 10%, величина чистого денежного потока за первый год - 220 тыс. р. и за второй год - 484 тыс. р.:

1) убыточный проект, 2) проект с низким уровнем эффективности, 3) проект с высоким уровнем эффективности.

3. Коммерческая организация на трехлетний период получает инвестиционный кредит в размере 400 тыс. р. Ежегодно планируется получать чистый денежный поток от реализации проекта в размере 150 тыс. р. Определите с использованием срока окупаемости целесообразность реализации проекта в данных условиях финансирования:

1) безубыточный проект; 2) неокупаемый проект; 3) окупаемый проект.

4. С использованием формулы Фишера определите реальную доходность финансовой операции, если ставка процента по депозитным вкладам на срок 12 месяцев составляет 15%, а годовая ставка инфляции - 10%.

1)50%; 2) 0; 3)4,55%.

5. Определите номинальную процентную ставку, если реальная доходность финансовых операций составляет 20%, а ожидаемая ставка инфляции - 12%:

1)32,0%; 2) 34,4%; 3)8,0%.

6. С использованием формулы эффективной процентной ставки рассчитайте годовую величину инфляции, если индекс цен за три месяца составил 1,04:

1) 16,0%; 2) 12,0%; 3) 17,0%.

7. Администрация предприятия изучает возможность организации производства новой продукции. В результате реализации инвестиционных мероприятий планируется ежегодно получать посленалоговую прибыль в размере 7800 тыс. р., единовременные капитальные затраты составят 22 900 тыс. р., а средняя взвешенная цена капитала предприятия - 34%. С использованием показателей «рентабельность инвестиций» и «цена капитала» определите целесообразность осуществления данных мероприятий.

1) Капиталовложения не приемлемы.

2) Целесообразно осуществлять данные мероприятия.

3) Капиталовложения достаточно рискованны, имеет смысл искать более эффективные и безопасные варианты инвестирования.

8. Определите среднюю взвешенную цену капитала, если известно, что финансовые издержки по обслуживанию долгосрочных обязательств составляют 22%, их доля в общей величине капитала - 6%, текущая рыночная стоимость акций компании составляет 30 р., величина дивиденда на ближайший период - 4 р., а ожидаемый темп прироста дивидендов составит 5%.

1) 19,6%. 2) 20,0%. 3) 27,0%.

9. По инвестиционному проекту определена следующая информация. При дисконтной ставке 10% показатель NPV равен +23,4 млн.р., при дисконтной ставке 28 % чистая текущая стоимость равна - 8,7 млн р. Оцените целесообразность получения инвестиционного кредита, если процентная ставка по кредиту составляет 23%.

1) Условия банка приемлемы для предприятия-проектостроителя.

2) Проект характеризуется высоким уровнем финансового риска.

3) Предприятие-проектоустроитель не в состоянии выполнить свои обязательства перед банком.

4. Принятие решений по альтернативным проектам

Задание 4.1.

На основе данных табл. 4.1 и табл. 4.2 необходимо принять инвестиционное решение по двум проектам при ставке дисконтирования – 12%.

Таблица 4.1

| Проект №1 | Годы | ||

| Доходы | |||

| Расходы |

Таблица 4.2

| Проект №2 | Годы | |||

| Доходы | ||||

| Расходы | - | - | - |