2015-10-16

2015-10-16 351

351 , (11.28)

, (11.28)

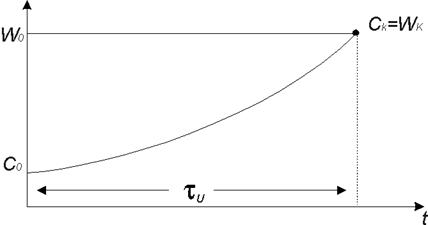

где C(t) - стоимость 100% акции компании.

v(t) = 1, если C(t)= 0;

v(t)= 0, если C(t)=W(t).

Недооцененность компании тем выше, чем больше разность

W(t)-C(t)>=0.

Если разность отрицательна, то имеет место переоцененность компании. В этом случае компания становится непривлекательной для инвестора, так как имеет место завышенная стоимость акций.

Расчетное время равенства C(t)=W(t)

X11=tu.

Временной интервал, в течение которого стоимость акций становится равной экономическому потенциалу компании (рис. 11.3):

временной интервал инвестиционной привлекательности

Рис. 11.3

Инвестиционная привлекательность

. (11.29)

. (11.29)