2014-02-01

2014-02-01 1189

1189Гетероскедастичность, мультиколлинеарность и автокорреляция

Предпосылки метода наименьших квадратов (МНК) теорема Гаусса-Маркова

Качественный анализ эконометрических моделей (значимость, достоверность)

Множественные эконометрические модели и проблемы их построения

Множественные эконометрические модели и качественный их анализ

Лекция 3

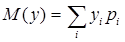

Количесвенная зависимость финансово-экономических показателей от двух и более факторных (экзогенных) показателей описываются многофакторной корреляционно-регрессионной моделью

y=f(x1, x2, …, xn)

y – зависимый показатель;

x – независимый показатель.

Чаще всего применяются линейные многофакторные модели:

Параболическая множественная модель:

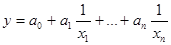

Гиперболическая:

Степенная:

С помощью компьютера часто строят так называемые полиномы высоких степеней.

Проблемы построения множественных моделей:

- проблема выбора основных факторных показателей существенно влияющих на результат

- число факторов может оказаться очень большим, но эконометрическая модель с большим набором факторных показателей, как правило, не качественная.

Обычно 4-ех и 5-ти факторные показатели и т.д. только ухудшают качественные характеристики эконометрической модели.

Например, если вы взяли 2 самых значимых фактора больше всего влияющих на y, но связь между этими показателями очень высокая коэффициент корреляции = 0,9 и выше, модель уже будет не качественной. Связь должна быть не больше 0,8.

Общие требования к исходным данным:

1. Они должны быть репрезентативны

2. Они должны состоять из вероятностно независимых результатов наблюдения

3. Они должны быть однородными

4. Они должны иметь нормальное или близкое к нормальному распределение

Корреляционно-регрессионные модели дают результаты как правило отличающихся от фактических значений результирующего финансово-экономического показателя y, ŷ это происходит:

- Из-за наличия случайных одномоментных не учтенных непредсказуемых факторов

- невозможно охватить всю совокупность данных по показателю

Для анализа качества эконометрической модели оценивают достоверность, значимость с помощью целого ряда показателей, характеристик, оценок.

Основные характеристики достоверности:

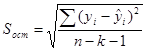

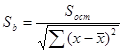

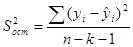

1. Среднеквадратическая ошибка (отклонение)

Для парной модели только n - число значений (периодов) наблюдений.

k – число параметров, экзогенных переменных.

Чем меньше отклонение, тем значение точнее.

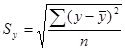

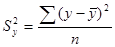

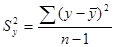

2. Среднеквадратическое отклонение (дисперсия) – разброс значений.

В хорошей модели среднеквадратическое отклонение должно быть > среднеквадратической ошибки.

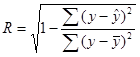

3. Расчет коэффициента корреляции.

Корреляция – теснота связи между показателями.

R=0 плохо

R=0 нет связи

R=-1 обратная зависимость

В уравнениях множественной регрессии можно рассчитать как коэффициент множественной корреляции и коэффициент множественной детерминации.

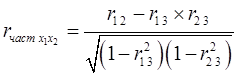

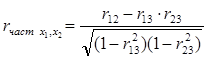

В то же время можно рассчитать коэффициенты частной корреляции, показывающие влияние каждого отдельного факторного независимого показателя на зависимый с учетом остальных.

4. Проверка нулевой гипотезы о равенстве 0-коэффициента регрессии по критерию Стьюдента.

,

,

где

Табличный критерий Стьюдента приводится для степени свободы

.

.

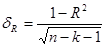

5. Расчет доверительного интервала коэффициента регрессии.

6. Проверка нулевой гипотезы о равенстве о-коэффициента корреляции по критерию Стьюдента.

Ошибка выборочного коэффициента корреляции (среднеквадратическая ошибка) для парной регрессии.

Для множественной

7. Доверительный интервал для коэффициента множественной регрессии.

8. Проверка значимости корреляционно-регрессионного уравнения по F-критерию Фишера.

Для степеней свободы  и

и

где

Условия качественной эконометрической модели (или предпосылки МНК, или условия Гаусса-Маркова):

1. Математическое ожидание случайного отклонения (Ɛi) равно 0 для всех наблюдений:

Математическое ожидание – среднее ожидаемое значение случайной величины и приблизительно равно среднему значению y.

2. Дисперсия случайных отклонений постоянна для любых наблюдений i и j:

D (Ɛi) = D (Ɛj) = σ2

Т.е. должна обеспечиваться гомоскедастичность.

Гомоскедастичность – это постоянство дисперсии отклонений или независимость дисперсии от № наблюдения.

Дисперсия – разброс ошибок.

Гетероскедастичность – непостоянство дисперсии отклонений или зависимость от № наблюдения. Требует анализа и устранения.

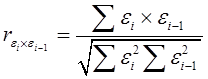

3. Случайные отклонения (ошибки) Ɛi и Ɛj являются независимыми друг от друга:

r (Ɛi;Ɛj) = 0

Теснота связи между 1-ой и 2-ой ошибкой должна быть близка к 0. Другими словами, должна отсутствовать автокорреляция ошибок (отклонений).

4. Случайное отклонение Ɛi должно быть независимо от факторной или экзогенной переменной xi:

M (Ɛi; xi) = 0

5. Модель является линейной относительно параметров.

Теорема Гаусса-Маркова

Если предпосылки 1 – 5 выполнены, тогда оценки:

1) являются несмещенными (т.е. коэффициенты регрессии точно устанавливают положение прямой или уравнение регрессии);

2) являются состоятельными (т.е. при увеличении объема выборки, точность уравнения регрессии должна и будет возрастать);

3) являются эффективными (т.е. имеют наименьшую дисперсию по сравнению с любыми другими).

В зарубежной эконометрике эти оценки называют оценками BLUE:

B est – наилучшие;

L inear – линейные;

U nbiased – не совмещенные;

E stimators – оценки.

Автокорреляция – это корреляционная связь или степень тесноты связи между последовательными наблюдениями временного ряда или пространственной выборки (y) или отклонениями (ошибками).

Автокорреляция оценивается:

- коэффициентом автокорреляции;

- автокорреляционной функцией;

- автокорреляцией отклонений.

Качественная эконометрическая модель не должна характеризоваться высокой автокорреляцией как значения показателя, так и ошибок.

Коэффициент автокорреляции первого порядка для отклонений (ошибок):

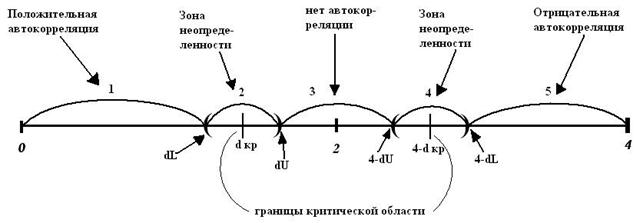

На практике анализ автокорреляции ошибок ведут по статистике Дарбина-Уотсона:

1) 0 < DW < dL – присутствует положительная автокорреляция;

2) dL < DW < dU – область неопределенности;

3) dU < DW < 4 – dU – автокорреляция отсутствует;

4) 4 – dU < DW < 4 – dL - область неопределенности;

5) 4 – dL < DW < 4 – присутствует отрицательная автокорреляция.

Для нахождения значений критических точек используются:

n – число наблюдений;

m – число факторных, экзогенных переменных.

Если DW близко к 2, то в автокорреляции остатков нет.

Мультиколлениарность – линейная зависимость между факторными (экзогенными) переменными x в множественной регрессионной модели.

Бывает совершенная мультиколлениарность, когда факторные переменные связаны функциональной зависимостью.

Наличие мультиколлениарности ухудшает модель, а именно:

- снижается точность;

- искажается степень влияния факторных переменных на эндогенные;

- оценки коэффициентов регрессии становятся неустойчивыми, сверхчувствительными;

- возможен неверный знак у коэффициента регрессии.

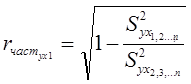

Наличие мультиколлениарности можно проверить:

1) расчетом парного коэффициента корреляции между двумя факторными показателями;

2) расчетом частного коэффициента корреляции между двумя факторными показателями без учета влияния третьего и других:

3) коэффициент детерминации высок, а отдельные коэффициенты регрессии незначительны.

Устранение мультиколлениарности:

1. Исключение отдельных экзогенных переменных;

2. Увеличение объема выборки;

3. Изменение спецификации модели.

Мультиколлинеарность – линейная зависимость между факторными (экзогенными) переменными х в множественной регрессионной модели.

Бывает совершенная мультиколлинеарность, когда факторные переменные связаны функциональной зависимостью.

Наличие мультиколлинеарности ухудшает модель: снижается ее точность, искажается степень влияния факторных переменных на эндогенную. Оценки коэффициентов регрессии становятся неустойчивыми, сверхчувствительными. Даже возможен неверный знак у коэффициента регрессии.

Наличие мультиколлинеарности можно проверить:

1) расчетом парного коэффициента корреляции между двумя факторными показателями (если коэффициент близок к 1, то имеет место мультиколлинеарность);

2) расчетом частного коэффициента корреляции между двумя факторными показателями без учета влияния третьего и др.

3) коэффициент детерминации высок, а отдельные коэффициенты регрессии незначительны.

Устранение мультиколлинеарности:

1. Исключение отдельных экзогенных переменных;

2. Увеличение объема выборки;

3. Изменение спецификации модели.