2018-02-13

2018-02-13 754

754

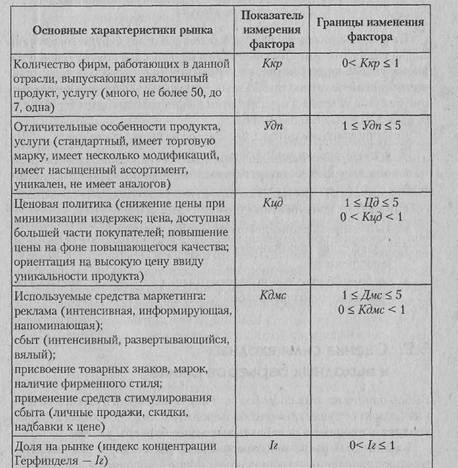

Комплекс средств маркетинга выступает одной из основных форм неценовой конкуренции. Дифференциацию маркетинговых средств (Дмс) при анализе конкурентной среды фирмы можно оценивать с помощью порядковой шкалы оценки доминирующих на рынке концепций маркетинга.

|

|

На основе предложенных коэффициентов строится профиль рынка. Для этого можно использовать метод семантического дифференциала (см. рис. 5.3).

На рис. 5.3 приведены профили рынков для двух групп товаров А и Б. Очевидно, что доминирующим типом рынка для товара А является рынок чистой конкуренции, в то время как для товара Б — доминируют отношения олигополии. Разные типы рынков формируют различные базовые условия для разработки рыночной стратегии фирмы и ее будущих притязаний на рынке.

Показатели концентрации. Уровень конкуренции на украинском рынке мороженого определяется с помощью некоторых показателей концентрации продавцов на рынке, в частности индекса Херфиндаля-Хиршмана, показателя дисперсии, индекса Джини. Концентрация продавцов отражает относительную величину и количество фирм, действующих в отрасли. Чем меньше число фирм, тем выше уровень концентрации. При одинаковом числе фирм на рынке, чем меньше они отличаются друг от друга по размеру, тем ниже уровень концентрации. Уровень концентрации влияет на зависимость фирм друг от друга: чем выше уровень концентрации, тем больше степень зависимости. Результат самостоятельного выбора фирмой объема выпуска и цены определяется ответной реакцией действующих на рынке конкурентов. Уровень концентрации влияет на склонность фирм к соперничеству или сотрудничеству. Чем меньше фирм действует на рынке, тем скорее и легче они пойдут на сотрудничество, таким образом чем выше уровень концентрации, тем менее конкурентный рынок.

Индекс Херфиндаля-Хиршмана (HHI) используется для оценки степени монополизации рынка, которая обратна интенсивности конкуренции. Этот индекс оценивает равномерность распределения рыночных долей фирм-операторов анализируемого рынка, он определяется как сумма квадратов долей всех фирм, действующих на рынке:

, (1.1)

, (1.1)

где yi – доля i- й фирмы на рынке (в % или долях единицы),

n – общее число фирм на рынке.

Показатель индекса изменяется в пределах от 0 до 1, крайние значения характеризуют противоположные ситуации на рынке: совершенную конкуренцию, при которой на рынке действует бесконечное множество продавцов, контролирующих ничтожную долю рынка (HHI=0), и чистую монополию (HHI=1). Чем больше значение индекса, тем больше концентрация продавцов. Если доля рынка измеряется в процентах, то значение индекса измеряется в пределах от 0 до 10000, при чем рынок считается нормальным, если HHI<1000; в этих пределах разрешается слияние фирм, различные договоренности. Кроме того, рынок считается нормальным, когда: на рынке действует 10 и более фирм; доля одной фирмы не превышает 31%, доля двух фирм не превышает 44%, доля трех фирм не превышает 54%, доля четырех фирм не превышает 63%. Рынок считается неконкурентным (монополия), если значение индекса превышает 1800. Другими словами, если индекс HHI находится в пределах от 0 до 1000, то исследуемый рынок является рынком совершенной конкуренции, если от 1000 до 1800 – имеются нормальные условия для конкуренции (разрешается слияние фирм), причем если значение индекса находится в рамках от 1000 до 1500 – то рынок является рынком монополистической конкуренции, а если в диапазоне от 1500 до 1800 – олигополистической, если же значение индекса составляет больше 1800 – то исследуемый рынок неконкурентен (монополия). В соответствии с расчетами, приведенными в таблице 1.8 можно сделать вывод, что украинский рынок мороженого удовлетворяет всем характеристикам рынка совершенной конкуренции, что подтверждается и значением индекса Херфиндаля-Хиршмана, который составляет 665,423.

Таблица 1.8 – Расчет индекса HHI и исходная информация для построения кривой Лоренца для украинской отрасли производства мороженого, 2004г.

| Предприятия | Доля рынка, % | Доля рынка в квадрате | Кумулятивный ряд доли рынка | Удельный вес каждой фирмы в их общем числе, % | Кумулятивный ряд числа фирм |

| 1 | 2 | 3 | 4 | 5 | 6 |

| ЧП "Фирма "Шисхол" | 0,05 | 0,0025 | 0,05 | 3,03 | 3,03 |

| ЧП Некрасова | 0,05 | 0,0025 | 0,1 | 3,03 | 6,06 |

| “Unilever” | 0,09 | 0,0081 | 0,19 | 3,03 | 9,09 |

| “Mars” | 0,17 | 0,0289 | 0,36 | 3,03 | 12,12 |

| “Nestle” | 0,21 | 0,0441 | 0,57 | 3,03 | 15,15 |

| Группа Б | 0,45 | 0,2025 | 1,02 | 3,03 | 18,18 |

| ЧП "Милано" | 0,49 | 0,2401 | 1,51 | 3,03 | 21,21 |

| ООО "Арктика" | 0,51 | 0,2601 | 2,02 | 3,03 | 24,24 |

| ДП "Крайтяне-Украина" ООО "Льодова Скеля" | 0,6 | 0,36 | 2,62 | 3,03 | 27,27 |

| Компания "Три Медведя" | 0,7 | 0,49 | 3,32 | 3,03 | 30,30 |

| ООО "Черноморочка" | 0,75 | 0,5625 | 4,07 | 3,03 | 33,33 |

| "Винницкий ГМЗ" | 0,8 | 0,64 | 4,87 | 3,03 | 36,36 |

| "Вита" | 0,85 | 0,7225 | 5,72 | 3,03 | 39,39 |

| ООО "Юрия-Фортуна" | 0,95 | 0,9025 | 6,67 | 3,03 | 42,42 |

| ООО "Пагото" | 1 | 1 | 7,67 | 3,03 | 45,45 |

| ОАО "Днепропетровский хладокомбинат" | 1,2 | 1,44 | 8,87 | 3,03 | 48,48 |

| ЗАО "Бердичев- холод" | 1,3 | 1,69 | 10,17 | 3,03 | 51,52 |

| "Кременчугский ГМЗ" | 1,5 | 2,25 | 11,67 | 3,03 | 54,55 |

| ОАО "Киевский хладокомбинат №2" | 1,9 | 3,61 | 13,57 | 3,03 | 57,58 |

| ООО "Тирас" | 2,5 | 6,25 | 16,07 | 3,03 | 60,61 |

| ЗАО "Винтер" | 3 | 9 | 19,07 | 3,03 | 63,64 |

| ООО "Мушкетер" | 3 | 9 | 22,07 | 3,03 | 66,67 |

| ООО "Лубенский молочный завод" | 3,5 | 12,25 | 25,57 | 3,03 | 69,70 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АО "Львовский ХК" | 4,5 | 20,25 | 30,07 | 3,03 | 72,73 |

| АОЗТ "Хладопром" | 5 | 25 | 35,07 | 3,03 | 75,76 |

| ООО "Айс Запорожье" | 5 | 25 | 40,07 | 3,03 | 78,79 |

| Группа А | 6 | 36 | 46,07 | 3,03 | 81,82 |

| ОАО "Луганскхолод" | 6,9 | 47,61 | 52,97 | 3,03 | 84,85 |

| фирма "Ласка" | 7 | 49 | 59,97 | 3,03 | 87,88 |

| ООО "Троянда" | 7,3 | 53,29 | 67,27 | 3,03 | 90,91 |

| ЗАО "Геркулес" | 10,13 | 102,617 | 77,4 | 3,03 | 93,94 |

| ОАО "Житомирский МЗ" | 10,9 | 118,81 | 88,3 | 3,03 | 96,97 |

| ООО "Ласунка" | 11,7 | 136,89 | 100 | 3,03 | 100,00 |

| Итого | 100 | 665,423 |

|

|

|

В таблице 1.8 в Группу А входят 22 предприятия по типу ЧП "Милано", ООО "Арктика", ДП "Крайтяне-Украина" ООО "Льодова Скеля", доля рынка каждого из которых составляет от 0,15 до 0,5%, а объемы производства составляют соответственно 0,1-0,85 тыс. т, Группа Б – 11 предприятий по типу ЧП "Фирма "Шисхол" и ЧП Некрасова, доля рынка которых не превышает 0,05%.

Индекс Джиниявляется еще одним показателем, характеризующим концентрацию фирм на рынке. Это статистический показатель, основывающейся на кривой Лоренца, которая, в свою очередь, отражает неравномерность распределения какого-либо признака (рис.1.4). Чем больше фактическая кривая Лоренца вогнута, тем больше неравенство распределения долей рынка.

|

|

|

|

Рисунок 1.4 – Кривая Лоренца для украинского рынка мороженого, 2004г.

Индекс Джини рассчитывается по формуле:

. (1.2)

. (1.2)

Индекс Джини принимает значение от 0 до 1, и чем выше значение, тем выше неравномерность распределения рыночных долей между продавцами и, следовательно, при прочих равных условиях, выше концентрация на рынке. Индекс Джини характеризует уровень неравномерности распределения рыночных долей, а сложность его подсчета заключается в том, что необходимо знать доли всех компаний на рынке, в том числе и самых малых.

Одним из вариантов расчета площади фигуры S является вычисление ее как разности между площадями треугольника ОКД1, в котором сторона ОК описывается кривой Лоренца для абсолютно равномерного распределения долей рынка, и площадью фигуры, расположенной под фактической кривой Лоренца. Площадь треугольника ОКД1 вычисляется по формуле площади прямоугольного треугольника (1.3):

(1.3)

(1.3)

где а и b – катеты прямоугольного треугольника.

Для нашего случая, как и для всех других случаев при вычислении индекса Джини, площадь треугольника ОКД1 равна 5000.

Площадь фигуры, расположенной под фактической кривой Лоренца, рассчитывается как сумма площадей трапеций и одного треугольника и равна 300, следовательно, площадь фигуры S равна 5000-2166,48=2833,52, а индекс Джини составляет:

В качестве другого варианта вычисления площади фигуры S выступает формула Симпсона (1.4), которая имеет вид:

, (1.4)

, (1.4)

где yn – разность значений фактической кривой Лоренца и кривой Лоренца для абсолютно равномерного распределения долей,

h – удельный вес каждой фирмы в их общем числе.

Для описываемого случая площадь фигуры S, найденная по формуле 1.4, составляет 2830,4443, а значение индекса Джини равняется 0,5661.

Кроме того, площадь фигуры S можно рассчитать при помощи интеграла от уравнения, описывающего фактическую кривую Лоренца, которое для данного случая имеет вид (1.5):

, (1.5)

, (1.5)

откуда находим индекс Джини:

Таким образом, независимо от метода расчета площади фигуры S, индекс Джини составляет приблизительно 0,57, что свидетельствует о достаточно неравномерном распределении рыночных долей между продавцами а, следовательно, о достаточной (хотя и не очень высокой) концентрации на рынка, что, в свою очередь, является подтверждением данных, полученных при расчете индекса Херфиндаля-Хиршмана.

Аналіз конкурентів

Аналіз конкурентів передбачає дослідження та оцінку діяльності конкурентів і включає загальну інформацію про ринки, а також деталізовану про окремі (зазвичай 3–5 провідних) компанії.

Позиції конкурентів на ринку

• обсяг продажів

• рейтинг компанії-конкурента на локальному ринку та у світі

• частка кожної компанії в обсязі продажів на ринку (у світі)

Характер вироблюваної продукції

• технічні параметри

• ціна

• інші фактори конкурентоспроможності продукту (система розрахунків, економічність, екологічність)

• товарний знак

• інноваційність

Види та характер послуг

• сервіс

• гарантії

Досвід просування

• практика рекламної діяльності

• методи стимуляції

• пропаганда

Практика товароруху

• види транспорту

• наявність складів

• розміщення

Маркетингова діяльність

- стратегия маркетинговой деятельности (товарная, ценовая, сбытовая, коммуникационная политика предприятия);

• особливості товарної політики

• політика ціноутворення

• маркетингова стратегія

Організація збутової діяльності

• наявність власної збутової мережі

• використання посередників

• витрати на утримання збутового апарату

Фактори конкурентної позиції

• уразливість

• фінансова ситуація

• ступінь завантаження виробничих потужностей

• науково-технічний потенціал

- финансовое положение конкурирующих компаний, их платежеспособность;

- количественные показатели (объем выпускаемой продукции, капиталовложения, издержки, прибыль и др.);

- коммерческие условия сбыта (цена, потребительский и коммерческий кредиты, льготы, скидки, сроки поставки);

- портфель заказов и т.д.

Процес аналізу конкурентів відбувається в декілька етапів:

1. Дослідження минулого.

2. Оцінка сучасної стратегії.

3. Прогнозування перспектив на підставі реальних оцінок ресурсів, можливостей та маркетингових устремлінь компаній-конкурентів. Але слід пам’ятати, що йдеться не тільки про облік кадрових, фінансових та матеріальних активів, але,_передусім, про можливості їх використання. Отже, прогнозування перспектив розвитку конкурентів стосується декількох основних сфер економічної діяльності:

• концепції та прагнення – які в конкурента наміри, цілі, перспективи на

цьому ринку і загалом;

• виробництво – наскільки ефективним і реактивним є виробництво, інженерні можливості, можливості розвитку виробництва та кооперації;

• маркетинг – які сильні та слабкі сторони конкурентного іміджу й репутації, особливості просування, реклами тощо;

• менеджмент – у чому переваги типу управління, організації виробництва та збуту, вертикальної і горизонтальної інтеграції.

Барьеры входа появляются по следующим причинам:

1. Экономия от масштаба производства.

2. Невозможность получить доступ к технологиям и специализированному ноу-хау.

3. эффекта кривой обучения и опыта.

4. Предпочтение и лояльность покупателей торговой марке.

5. Капиталоемкость.

6. Невыгодное положение по издержкам независимо от размеров фирмы.

7. Доступ к каналам распределения.

9. Тарифы и международные торговые ограничения.

Очевидно, что по каждому из перечисленных факторов (причин), формирующих входной барьер в отрасль, можно оценить дополнительные затраты (Кг), которые будет нести фирма-новичок в случае ее входа на рынок: SKn = 'ZKi. Оценивая эти дополнительные затраты (SKn) в сравнении с размером желаемых прибылей (PRn), которые фирма рассчитывает получить на новом рынке, для нее ключевым станет вопрос о том, как отреагируют на новичка существующие на рынке фирмы. Будет ли эта реакция пассивным сопротивлением или фирмами будут предпрршяты агрессивные меры по защите своих рыночных позиций с использованием приемов «ценовой» войны, агрессивной рекламы, блокирования каналов сбыта, что может привести к существенному увеличению затрат фирмы-новичка на вхождение в отрасль.

Индикаторами для оценки ожидаемой реакции фирм являются:

проявление фирмой склонности к агрессивности или консервативности, лидирующей или подчиненной роли на рынке;

биография и опыт руководителей фирмы (скорость их карьерного роста, степень честолюбивых притязаний и профессиональных амбиций);

♦ исторически сложившиеся приоритеты по отношению к НИОКР, рекламе, технологии и другим ключевым переменным конкуренции;

♦ оценка руководителями соперничающих фирм своего бизнеса, которую они дают в выступлениях и интервью;

ф типы нанимаемых ими людей и применяемые ими способы поощрения исполнителей;

4> склонность к альянсам и стратегическому партнерству в различных областях деятельности.

На основе полученной информации, используя метод семантического дифференциала, можно построить профили по наиболее крупным фирмам, действующим на рынке. По ожидаемым дополнительным затратам фирм, которые они несут для защиты своих позиций на рынке, можно оценить силу их защитной реакции. Очевидно, что чем выше вероятность агрессивной реакции фирм на вхождение в отрасль новичков, тем ниже угроза усиления конкуренции в отрасли. Верно и обратное. Угроза конкуренции со стороны приходящих на рынок новичков выше, когда действующие на рынке фирмы не склонны реализовывать агрессивную стратегию по удержанию своей доли рынка и при этом новичок стремится получить приличную прибыль.

Входными барьерами в отрасль являются факторы, препятствующие проникновению на рынок новых фирм-конкурентов.

При низких барьерах усиливается угроза проникновения на рынок новых конкурентов.

К входным барьерам относятся:

♦ необходимость осуществления больших инвестиций для обеспечения конкурентного уровня издержек производства (экономия на масштабах производства);

♦ дифференцированная продукция — верность потребителей одной фабричной марке или поставщику;

♦ требования капитала — большие затраты на кредит, представительство и рекламу;

♦ недоступность каналов распределения;

♦ необеспеченность поставок сырья;

♦ отсутствие земельных участков;

♦ недостаток опыта и ноу-хау;

♦ требования к репутации компании;

♦ угроза сговора и объединения конкурентов против фирмы-новичка;

♦ угроза «ценовой войны»;

♦ наличие патентов.

Угроза конкуренции со стороны приходящих на рынок новичков выше, когда действующие на рынке фирмы не склонны реализовывать агрессивную стратегию по удержанию своей доли рынка и при этом новичок стремится получить приличную прибыль.

Входные барьеры удерживают новых конкурентов от попыток проникнуть на рынок или в отрасль. Смысл поддержания высоких входных барьеров состоит в том, чтобы сделать затраты, связанные с проникновением на рынок, настолько высокими, чтобы под угрозу была поставлена сама окупаемость инвестированных капиталов. Таким образом, входные барьеры существуют для того, чтобы или повысить «вступительный взнос» вхождения в отрасль с позиции эффективного распределения затрат (эффект масштаба), или ослабить конкурентоспособность и тем самым увеличить риск для новичков.

Выходные барьеры — это совокупность факторов, препятствующих фирме покинуть отрасль, прекратить свое присутствие на том или ином рынке.

Наличие выходных барьеров может стать серьезной помехой для обеспечения долгосрочной прибыльности.

Выходными барьерами могут служить:

♦ необходимость списания крупных инвестиций;

♦ нежелание утратить свой престижный образ — опасность потери имиджа;

♦ честолюбие топ-менеджеров;

♦ вмешательство правительства;

♦ большие затраты на ликвидацию предприятия, в частности на

восстановление и рекультивацию земли;

♦ давление профсоюзной оппозиции;

♦ угроза потери конкурентоспособности из-за связанных с уходом из отрасли высоких издержек, которые должны быть отнесены на/другие виды продукции или рынки;

♦ давление поставщиков, клиентуры и дилеров.

Выходные барьеры принуждают хозяйственные единицы продолжать функционировать в отраслях, где рентабельность низкая или отсутствуют доходы на капитал.

При анализе силы выходных барьеров могут использоваться такие показатели, как показатели ликвидности, рентабельности инвестиций, затрат на прекращение деятельности в этой отрасли и др.

Одним из ключевых вопросов анализа конкурентной среды фирмы является оценка условий, при которых фирме следует уходить из отрасли, или оценка уровня маневренности в отрасли. Ориентиром для оценки маневренности фирмы в отрасли является соотношение средних затрат и цены. При низкой вариации цен на товарную группу Кцд —> О, что соответствует высокому ценовому давлению, фирме целесообразно оставаться в отрасли до тех пор, пока цена превышает долгосрочные средние затраты. В краткосрочном периоде фирма «связана» постоянными затратами и вынуждена продолжать производство, пока цена превышает краткосрочные средние переменные затраты. Таким образом, границами маневренности фирмы в отрасли являются:

♦ в краткосрочном периоде — средние переменные затраты;

♦ в долгосрочном периоде — средние затраты.

Вид кривой средних долгосрочных затрат различается в зависимости от действия эффекта масштаба на различных типах рынков. Для рынка с большим количеством участников эффект масштаба становится отрицательным уже при сравнительно малом объеме выпуска, почему и кривая долгосрочных средних затрат принимает [/-образную форму. Это свидетельствует о низкой маневренности фирм на рынке чистой монополии в долгосрочной перспективе. Особенностью данного рынка является низкий выходной барьер, что снижает риски вложения инвестиций на такого типа рынках. Для олигополии эффект масштаба достигается при более широком диапазоне варьирования объемов выпуска, отсюда и кривая долгосрочных средних затрат имеет 1,-образную форму. Это повышает маневренность фирмы в отрасли, но при этом увеличивает риски больших затрат при уходе с рынка в силу высоких выходных барьеров.