2020-01-14

2020-01-14 168

168Прибыль коммерческого банка – это финансовый результат деятельности банка в виде превышения доходов над расходами. Если этот результат имеет отрицательное значение, его называют убытком. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развитие повышения качества банковских услуг.

Разница между суммой валового дохода и суммой затрат, относимых в соответствии с действующем законодательством на расходы банка, называется балансовой или валовой прибылью, если эта разница имеет отрицательное значение ее называют убытком.

Валовая прибыль банка подразделяется на:

1. Операционную прибыль, равную разнице между суммой операционных доходов и расходов.

Процентную прибыль – превышение полученных банком процентных доходов над процентными расходами.

Комиссионную прибыль – превышение комиссионных доходов над комиссионными расходами.

Прибыль от операций на финансовых рынках – разница между доходами и расходами от этих операций.

Прочую прибыль – разница между прочими доходами и прочими расходами.

2.Прибыль от побочной деятельности – доходы от побочной деятельности за вычетом затрат на ее осуществление.

3.Прочую прибыль – разница между прочими доходами и прочими расходами.

Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней – процентная прибыль.

Балансовая прибыль отражает лишь промежуточный финансовый результат деятельности банка в отчетном периоде. Конечным финансовым результатом является чистая прибыль коммерческого банка, предоставляющая собой остаток доходов банка после покрытия всех расходов, в том числе и непредвиденных, формирование резерва, уплаты налогов из прибыли. Действующими правилами ведения бухгалтерского отчета в кредитных организациях предусмотрен следующий порядок расчета чистой прибыли.

1. Чистые процентные и аналогичные доходы = проценты полученные и аналогичные доходы – проценты уплаченные и аналогичные расходы.

2. Чистые комиссионные доходы = комиссионные доходы – комиссионные расходы.

3. Текущие доходы = Чистые процентные и аналогичные доходы + Чистый комиссионный доход + Прочие операционные доходы.

4. Чистые текущие доходы до формирования резерва и без учета непредвиденных расходов = текущие доходы – прочие операционные доходы.

5. Чистые текущие доходы без учета непредвиденных расходов = Чистые текущие доходы до формирования резерва и без учета непредвиденных расходов – изменение величены резервов.

6. Чистый доход до выплаты налога на прибыль = Чистые текущие доходы без учета непредвиденных расходов + непредвиденные доходы – непредвиденные расходы.

7. Чистая прибыль отчетного года = Чистый доход до выплаты налога на прибыль – налог на прибыль – отсроченный налог на прибыль – непредвиденные расходы после налогообложения.

Чистую прибыль банка за вычетом дивидендов выплаченных акционерам банка, называют капитализируемой прибылью.

Прибыль коммерческого банка является внутренним источником его развития. Поэтому управление прибылью – важная составная часть банковского управления, цель которой заключается в максимизации прибыли при доступном уровне рисков и обеспечении ликвидности баланса. Элементы управления системы прибылью. Управление прибылью банка осуществляется через систему элементов управления, тесно связанных между собой.

Можно выделить следующие основные блоки управления прибылью коммерческого банка:

- Определение подразделении банка, участвующих в процессе управления прибылью.

- Планирование доходов, расходов и прибыли банка.

- Применение способов оценки уровня прибыльности банковской деятельности.

- Определение методов текущего регулирование прибыли.

Управление прибылью коммерческого банка осуществляется на различных уровнях: на уровне банка в целом и на уровне отдельных направлений деятельности банка, конкретных банковских продуктах, отдельных рабочих мест, взаимоотношений с клиентом. Содержание отдельных элементов управления рентабельностью кредитной организации имеет свою специфику применительно к перечисленным уровням.

Планирование доходов, расходов и прибыли банка в качестве элемента управления рентабельностью банка на макроуровне включает следующие направления: составление планового баланса дохода и расходов банка в рамках бизнес-плана, планирование на его основе достаточно процентной моржи, составление сметы доходов и расходов банка, прогнозный расчет нормы прибыли на активы и собственный капитал, планирование распределение прибыли.

Глава 2: АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ПРОГНОЗА ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА.

Дата проведения анализа – 1 июня 2001г. Необходимо сделать прогноз финансовых результатов работы банка за 2-ой квартал (с 01.04 по 30.06.2001г.). На момент проведения анализа у банка заключены следующие кредитные договора:

Кредитный договор №1

Кредит 120000 руб. выдан 02 марта на 60 дней под 21% годовых. Погашение будет происходить следующим образом: проценты выплачиваются ежемесячно, 25 числа и по окончании срока. Сумма основного долга вносится в конце срока.

1. Найдем окончание срока кредита:

02 марта +60 дней = 01 мая. Т.е. 01 мая заемщик внесет в банк 124000руб. и сделает последний процентный платеж

2. Найдем количество процентных выплат и их календарные даты по данному кредитному договору. Их будет 3 (25.03;25.04;01.05)

3. Найдем размеры процентных платежей по формуле

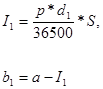

Ii =  , где

, где

Ii (руб.)- размер i-го процентного платежа за пользование кредитной суммы S в течении di числа дней,

S (руб.)- сумма кредита. Эта величина остается неизменной для расчета всех значений Ii, так как вносится только в конце срока, т.е. на протяжении всего времени пользования кредитом клиент владел суммой S,

p (%.)- процентная ставка по кредиту. В данном банке для юридических лиц установлены следующие ставки за пользование кредитом:18,21,22,23,24% годовых. Размер процентной ставки зависит от показателей платежеспособности данного юридического лица и фиксируется в кредитном договоре между клиентом и банком,

di (дни)-количество дней, оставшихся до следующего планового платежа или интервалы между платежами.

где D – число дней, на которые выдан кредит (определено в кредитном договоре).

23 дня (03.03-25.03)

23 дня (03.03-25.03)

31 день (26.03-25.04)

31 день (26.03-25.04)

6 дней (26.04-01.05)

6 дней (26.04-01.05)

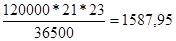

(25.03) =

(25.03) =  руб

руб

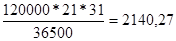

(25.04) =

(25.04) =  руб.

руб.

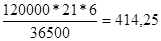

(01.05) =

(01.05) =  руб.

руб.

Полученные данные внесем в таблицу 1

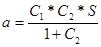

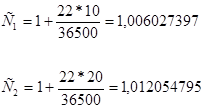

Кредитный договор №2

Кредит 405000 руб. выдан 08 февраля на 90 дней под 18% годовых. Погашение долга с процентами производится равными выплатами 25 числа каждого месяца и по окончании срока.

1. Найдем окончание срока кредита: 08февраля + 90 дней = 09 мая

2. Календарные даты и количество процентных выплат по кредитному договору n=4 (25.02,25.03,25.04,09.05)

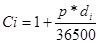

3. Расчет аннуитета

а =

17 дней (09.02-25.02)

28 дней (26.02-25.03)

31 день (26.03-25.04)

31 день (26.03-25.04)

= 14 дней (26.04-09.05)

= 14 дней (26.04-09.05)

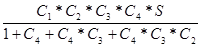

Найдем промежуточные величины  по формуле

по формуле

С1=1+  =1,008383561

=1,008383561

С2=1+  =1,013808219

=1,013808219

С3=1+  =1,015287671

=1,015287671

С4=1+  =1,006904109

=1,006904109

а =  = 104158,026руб.

= 104158,026руб.

4. Чтобы найти какую часть аннуитета а составляют процентный платеж I и выплата части суммы основного долга “b”, воспользуемся формулами

Для первого планового платежа:

Для второго планового платежа

Для третьего планового платежа:

Для четвертого планового платежа:

Кредитный договор №3

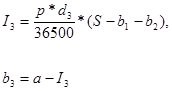

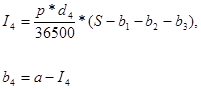

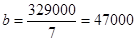

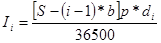

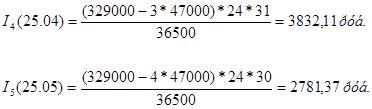

Кредит 329000руб. выдан 12 января на 180 дней под 24% годовых. Погашение суммы основного долга происходит равными долями. Платежи вносятся 25 числа каждого месяца и по окончании срока.

1. Найдем окончание срока кредита: 12января + 180 дней = 11 июля

2. Количество процентных выплат и их календарные даты по данному кредитному договору. Их будет 7 (25.01, 25.02, 25.03, 25.04, 25.05,25.06,11.07)

3. Найдем размер суммы основного долга, которая будет вноситься равными долями по формуле

S (руб.) – сумма кредита

n (раз) – число плановых платежей по кредиту

руб

руб

= 13 дней (13.01-25.01)

= 13 дней (13.01-25.01)

= 31 день(26.01-25.02)

= 31 день(26.01-25.02)

=28дней(26.02-25.03)

=28дней(26.02-25.03)

=31день(26.03-25.04)

=31день(26.03-25.04)

=30дней(26.04-25.05)

=30дней(26.04-25.05)

=31день(26.05-25.06)

=31день(26.05-25.06)

=16дней(26.06-11.07)

=16дней(26.06-11.07)

4. Найдем размеры процентных платежей по формуле для i-го планового процентного платежа

i=1, 2, 3…, n

Полученные данные внесем в таблицу 1

Кредитный договор №4

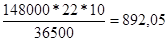

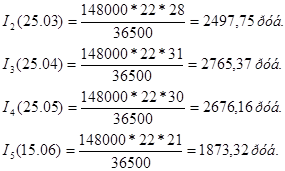

Кредит 148000руб. выдан 15 февраля на 120 дней под 22% годовых. Погашение будет происходить следующим образом: проценты выплачиваются ежемесячно, 25 числа и по окончании срока. Сумма основного долга вносится в конце срока.

1. Окончание срока кредита 15февраля + 120 дней = 15 июня

2. n=5

=10 дней (16.02-25.02)

=28 дней (26.02-25.03)

=31 день (26.03-25.04)

=31 день (26.03-25.04)

=30 дней (26.04-25.05)

=21 день (26.05-15.06)

=21 день (26.05-15.06)

3. размеры процентных платежей

(25.02)=

(25.02)=  руб.

руб.

Полученные данные внесем в таблицу 1.

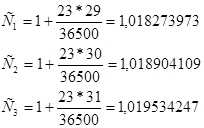

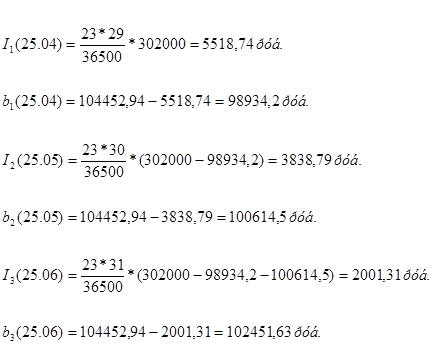

Кредитный договор № 5

Кредит 302000руб. выдан 27 марта на срок 90 дней под 23% годовых. Погашение долга с процентами производится равными выплатами 25 числа каждого месяца и по окончании срока.

1. Окончание срока кредита 27 марта + 90 дней = 25 июня

2. n=3

3. a=

=29 дней (28.03-25.04)

=30 дней (26.04-25.05)

=31 день (26.05-25.06)

Полученные данные впишем в таблицу 1.

Кредитный договор №6

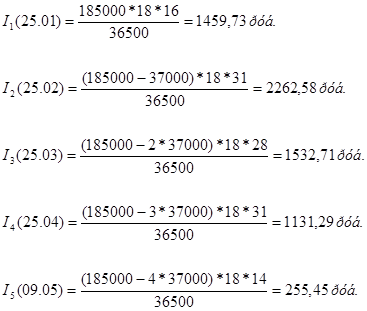

Кредит 185000руб. выдан 9 января на 120 дней под 18% годовых. Погашение суммы основного долга происходит равными долями. Платежи вносятся 25 числа каждого месяца и по окончании срока

1. Окончание срока кредита 9 января +120 дней = 9 мая

2. n=5

3. b =  =37000руб

=37000руб

=16 дней (10.01-25.01)

=31 день (26.01-25.02)

=28 дней (26.02-25.03)

=31 день (26.03-25.04)

=14 дней (26.04-09.05)

4. размеры процентных платежей

Полученные данные впишем в таблицу 1

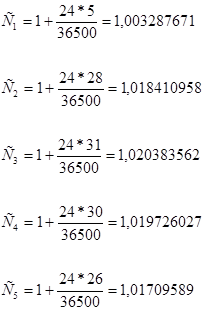

Кредитный договор №7

Кредит 276000руб. выдан 20 февраля на срок 120 дней под 24% годовых. Погашение долга с процентами производится равными выплатами 25 числа каждого месяца и по окончании срока.

1. Окончание срока кредита 20 февраля + 120 дней = 20 июня

2. n=5

3. a=

=5 дней (21.02-25.02)

=5 дней (21.02-25.02)

=28 дней (26.02-25.03)

=28 дней (26.02-25.03)

=31 день (26.03-25.04)

=31 день (26.03-25.04)

=30 дней (26.04-25.05)

=30 дней (26.04-25.05)

=26 дней (26.05-20.06)

=26 дней (26.05-20.06)

руб

руб

Полученные данные впишем в таблицу 1.

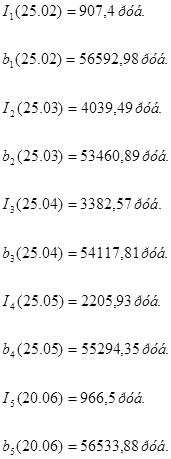

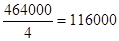

Кредитный договор №8

Кредит 464000руб. выдан 1 марта на 90 дней под 21% годовых. Погашение суммы основного долга происходит равными долями. Платежи вносятся 25 числа каждого месяца и по окончании срока.

1. Окончание срока кредита 1 марта + 90 дней =30 мая

2. b=  руб.

руб.

3. =24 дня (02.03-25.03)

=31 день (26.03-25.04)

=30 дней (26.04-25.05)

=5 дней (26.05-30.05)

(25.03)=6407,01руб.

(25.03)=6407,01руб.

(25.04)=6206,79 руб.

(25.04)=6206,79 руб.

(25.05)=4004,38 руб.

(25.05)=4004,38 руб.

(30.05)=333,7руб.

(30.05)=333,7руб.

Полученные данные впишем в таблицу 1.

Кредитный договор №9

Кредит 378000руб. выдан 29 ноября на 180 дней под 18% годовых. Погашение будет происходить следующим образом: проценты выплачиваются ежемесячно 25 числа и по окончании срока. Сумма основного долга вносится в конце срока.

1. Окончание срока кредита 29 ноября + 180 дней = 28 мая

2. n=7

3.  =26 дней (30.11-25.12)

=26 дней (30.11-25.12)

=31 день (26.12-25.01)

=31 день (26.12-25.01)

=31 день (26.01-25.02)

=28 дней (26.02-25.03)

=28 дней (26.02-25.03)

=31день (26.03-25.04)

=31день (26.03-25.04)

=30дней(26.04-25.05)

=30дней(26.04-25.05)

=3дня(26.05-28.05)

=3дня(26.05-28.05)

(25.12)=4846,68 руб.

(25.01)=5778,74 руб.

(25.02)= 5778,74 руб.

(25.03)=5219,51руб.

(25.03)=5219,51руб.

(25.04)= 5778,74 руб.

(25.04)= 5778,74 руб.

(25.05)=5592,33руб.

(25.05)=5592,33руб.

(28.05)=559,23руб.

(28.05)=559,23руб.

Полученные данные впишем в таблицу 1

Кредитный договор №10

Кредит 638000 выдан 15 мая на 30 дней под 22% годовых. Погашение долга с процентами производится равными выплатами 25 числа каждого месяца и по окончании срока

1. Окончание срока кредита 15 мая + 30 дней = 14 июня

2. n=2

3.

=10 дней (16.05-25.05)

=20 дней (26.05-14.06)

а=322845,48 руб

(25.05)=3845,48 руб.

(25.05)=319000руб.

(25.05)=319000руб.

(14.06)=3845,48 руб.

(14.06)=319000 руб.

(14.06)=319000 руб.

Полученные данные впишем в таблицу 1