2020-01-14

2020-01-14 128

128Дефицит платежного баланса Казахстана в 2010 году составит 1-4% к ВВП. Соответствующая информация содержится в опубликованном документе «Основные направления денежно-кредитной политики РК на 2010 год».

При разработке денежно-кредитной политики на 2010 год были определены 3 сценария развития макроэкономической ситуации. Ключевым критерием разделения на сценарные варианты при разработке был определен уровень мировых цен на нефть.

При этом первый и второй сценарии предполагают уровень цен на нефть в $30 и $50 за баррель, соответственно. Третьим сценарием определены цены на нефть в $70 за баррель.

Вместе с тем, при реализации всех сценариев инфляция составит 6-8%, отмечается в информации.

При реализации первого сценария дефицит текущего счета платежного баланса в 2010 году может составить около 8,5% к ВВП, дефицит общего платежного баланса – свыше 4% к ВВП. «Удержание инфляции в рамках заданного коридора при снижении спроса экономики на деньги будет обеспечиваться сжатием денежной базы на 2,3%, уменьшением денежной массы на 4,7%, кредитов экономике – на 1,4%, депозитов в банковской системе – на 5,4%. Уровень монетизации при этом практически не изменится, достигнув 45,9% на конец 2010 года», – говорится в сообщении.

|

|

|

По оценке Нацбанком РК, вероятность реализации данного сценария достаточно низкая.

В случае реализации 2-го сценария более высокий уровень цен на нефть окажет благоприятное влияние на внешние потоки Казахстана. «В результате дефицит текущего счета в 2010 году составит около 4% к ВВП, дефицит общего платежного баланса – около 2% к ВВП», – говорится в сообщении.

При этом, расширение денежной базы составит 10,0%, денежная масса увеличится на 9,6%, депозиты в банковской системе – на 9,2%, объем кредитов экономике – на 5,9%. «Уровень монетизации вырастет до 46,5%», – следует из информации.

Как отмечается в информации, развитие ситуации по данному сценарию позволит Нацбанку РК и правительству стимулировать экономическую активность, что обеспечит умеренные темпы роста экономики.

В соответствии с третьим сценарием темпы экономического роста в 2010 году ожидаются на более высоком уровне по сравнению с предыдущими сценариями.

«Ожидается незначительный дефицит текущего счета на уровне не более 1% к ВВП, общий платежный баланс сложится с положительным знаком в размере около 1% к ВВП», – отмечается в сообщении.

«Денежная база расширится в 2010 году на 11,3%, денежная масса увеличится на 15,4%, депозиты в банковской системе – на 15,2%, кредиты экономике – на 8,5%, уровень монетизации составит 46,5%», – следует из информации.

Реализация данного сценария позволит Нацбанку РК увеличить объем золотовалютных активов, следует из информации.

|

|

|

«Нацбанк РК считает наиболее вероятным реализацию 2-го и 3-го сценариев развития экономики РК на 2010 год, исходя из этого были разработаны меры денежно-кредитной политики на 2010 год», – отмечается в информации.

инфляция рисковый актив денежный банк

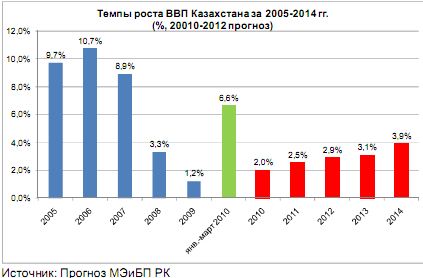

Рост ВВП за январь – март 2010 года составил 6,6% по сравнению со спадом в 2,2% за аналогичный период 2009 года.

Правительство Казахстана планирует рост ВВП в 2010 году до 1,5 – 2,0%. МВФ прогнозирует рост ВВП Казахстана в 2010 году на 2%, ЕБРР – на 3,5%

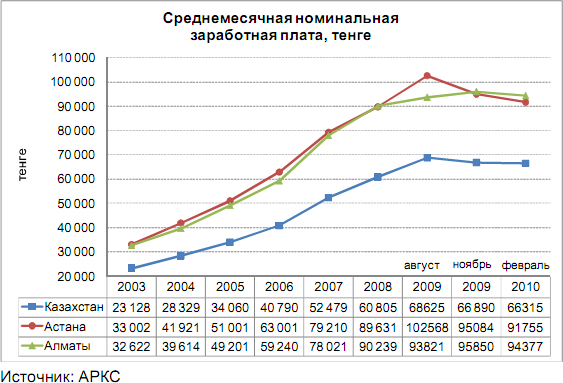

Номинальные доходы населения в феврале 2010 г. в целом по республике снизились на 1% по сравнению с ноябрем 2009 г., в городах Астана и Алматы на 4% и 2% соответственно.

Заключение

1. Денежно-кредитная политика — процесс регулирования центральными банками денежной массы через контроль величины резервов, доступных для банковской системы. Расширительная денежная политика увеличивает темп роста денежной массы, а ограничительная политика направлена на снижение этого темпа. Осуществляя денежную политику, ЦБ использует три главных средства: а) устанавливает норму обязательных резервов; б) устанавливает дисконтную ставку; в) осуществляет куплю-продажу государственных ценных бумаг на открытом рынке.

2. Расширительная денежная политика применяет увеличение банковских резервов в результате покупок государственных ценных бумаг на открытом рынке, понижение дисконтной ставки, снижение нормы обязательных резервов. Ограничительная денежная политика осуществляется в результате сокращения банковских резервов за счет продажи государственных ценных бумаг, повышения дисконтной ставки, повышения нормы обязательных резервов.

3. Конечные цели денежно-кредитной политики называют переменными политики, которые включают устойчивые цены, полную занятость и экономический рост, равный темпу роста потенциального ВНП. ЦБ не могут прямо воздействовать на эти цели и выбирают для этого промежуточные цели (инструменты политики), которые ЦБ могут контролировать напрямую. Такими промежуточными целями являются ставка процента и количество денег.

4. Номинальная ставка процента включает реальную ставку и темп ожидаемой инфляции. Изменение денежной массы может изменить номинальную ставку процента вследствие действия эффекта Кейнса или эффекта Фишера. Рост денежной массы может привести к повышению или к снижению ставки процента в зависимости от того, какой из эффектов окажется сильнее.

5. Ни кейнсианцы, ни монетаристы не считают, что ЦБ может определить, как в краткосрочном периоде рост номинального ВНП повлияет на рост реального ВНП и повышение ценового уровня. Обе школы согласны и в том, что в долгосрочном периоде все воздействие денежной политики отражается в изменениях в уровне цен.

6. Монетаристская школа считает, что существует большая опасность проциклических последствий использования ставки процента в качестве промежуточной цели. Они поддерживают правило постоянного роста денежной массы.

Список использованной литературы

1. Закон РК «О» от 21 января 1997 года.

2. Любимов Л.Л. «Введение в экономическую теорию»

3. www.wikipedia.ru – свободная энциклопедия.

4. www.headhunter.com.kz – проект «Образование»

5. www.kz-today.kz