2014-02-04

2014-02-04 745

745З економічного погляду кредит — це форма позичкового капіталу (в грошовій або товарній формах), що надається на умовах повернення і обумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його отримує.

За браком власних оборотних коштів підприємства залучають банківські кредити, кошти інших кредиторів та комерційний (товарний) кредит. Кредит дає змогу доцільніше організувати оборот коштів підприємств, не витрачати значних фінансових ресурсів на створення зайвих запасів сировини й матеріалів.

Кредити, що їх можуть отримати підприємства, класифікуються за такими ознаками:

o за кредиторами;

o за формами та видами;

o за метою використання;

o за терміном надання;

o за забезпеченням;

o за порядком надання.

Кредиторами підприємств можуть бути:

· банки та спеціалізовані фінансово-кредитні інститути (банківський, лізинговий кредити);

· підприємства (комерційний кредит);

· держава (державний кредит, який надається через уповноважені банки);

· міжнародні фінансово-кредитні установи (відкриття кредитних ліній через уповноважені банки).

Форми та види кредитів зображено на рис. 7.2.

Рис. 4. Форми та види кредитів, що надаються підприємствам

До видів кредитів належать:

ü банківський;

ü комерційний;

ü державний;

ü лізинговий.

Банківський кредит — це економічні відносини між кредитором та позичальником з приводу надання коштів банком підприємству на умовах терміновості, платності, повернення, матеріального забезпечення. Банківський кредит надається суб’єктам господарювання всіх форм власності на умовах, передбачених кредитним договором.

Комерційний кредит — це економічні, кредитні відносини, які виникають між окремими підприємствами.

Державний кредит — це економічні, кредитні відносини між державою та суб’єктами господарювання.

Лізинговий кредит — це стосунки між суб’єктами господарювання, які виникають за орендування майна (майновий кредит або лізинг-кредит).

4. Лізинг як джерело фінансування

Одним з альтернативних джерел фінансування є лізинг. Він являє собою якісну взаємодію підприємництва й фінансового сектору. Завдяки цьому малий і середній бізнес одержують реальний шанс добитися успіху на обраному шляху. По суті, лізинг це своєрідний кредит на покупку нового обладнання, нових виробничих площ або офісу через оренду.

Лізингові послуги надаються банками, які купують за власні кошти у постачальників засоби виробництва для передання їх у довгострокову оренду підприємству, що використовує це майно у своїх інтересах.

Лізингові операції можна класифікувати за різними ознаками. Згідно зі ст. 806 Цивільного кодексу України, окремі види і форми лізингових угод встановлюються законом і можуть класифікуватись за такими ознаками:

1. Залежно від джерел придбання предмета лізингу:

— прямий — коли лізингодавець купує майно у виробника і передає його в оренду;

— зворотний — власник продає майно лізингодавцю, а потім бере його в оренду.

2. Залежно від предмета лізингу:

— лізинг рухомого майна;

— лізинг нерухомого майна.

3. Залежно від обслуговування:

— лізинг з обслуговуванням (надання лізингових послуг поєднується з наданням певних послуг, пов'язаних з утриманням і технічним обслуговуванням об'єкта лізингу);

— пакетний лізинг — система надання в оренду предмета лізингу (наприклад, будинок, магазин продають у кредит, а обладнання — за лізинговою угодою).

4. Залежно від ступеня окупності майна:

— лізинг з повною окупністю, коли протягом строку дії одного договору здійснюється повна виплата лізингодавцю вартості отриманого майна;

— лізинг з неповною окупністю, коли протягом дії одного договору окупається тільки частина вартості орендованого майна.

5. Залежно від умов амортизації:

— лізинг з повною амортизацією і, відповідно, з повною виплатою вартості об'єкта лізингу;

— лізинг з неповною амортизацією, а, значить, з частковою виплатою вартості.

Виходячи з наведених вище двох ознак класифікації (за ступенем окупності об'єкта лізингу й умов його амортизації), які пов'язані між собою, розрізняють фінансовий та оперативний лізинг:

— оперативний — лізинг з неповною окупністю;

— фінансовий — лізинг з повною окупністю.

Особливостями оперативного лізингу є:

— орендодавець не планує покрити всі свої витрати за рахунок надходжень від орендаря;

— строки зносу є більшими за строки угоди лізингу (тобто строк угоди не перевищує строк амортизації);

— ризик втрати, псування майна лежить в основному на лізингодавцеві;

— із закінченням встановленого строку майно, зазвичай, повертається лізингодавцю;

— сам об'єкт лізингу залишається у власності лізингодавця та обліковується у нього на балансі.

Оперативний лізинг може бути двох видів:

1) рейтинг — короткостроковий лізинг (від 1 дня до 1 року, без права наступного придбання лізингоодержувачем об'єкта лізингу);

2) хайринг — надання об'єкта лізингу на строк понад 1 рік без права викупу лізингоодержувачем об'єкта лізингу.

Оперативний лізинг допускає багаторазове надання об'єкта лізингу в оренду.

Фінансовий лізинг передбачає виплату протягом твердо встановленого періоду сум, які достатні для повної амортизації капітальних вкладень і здатні забезпечити лізингодавцю прибуток.

Фінансовий лізинг — це операція по спеціальному придбанню майна у власність і наступним здаванням його в тимчасове володіння й користування на строк, що наближається по тривалості до терміну експлуатації й амортизації всієї вартості або більшої частини вартості майна. Протягом строку договору лізингодавець за рахунок лізингових платежів повертає собі всю вартість майна й дістає прибуток від фінансової угоди. Фінансовий лізинг можна розглядати як форму довгострокового кредитування.

У Законі України "Про фінансовий лізинг" (ст. 1) подано таке визначення: фінансовий лізинг — це вид цивільно-правових відносин, що виникають із договору фінансового лізингу. За договором фінансового лізингу, лізингодавець зобов'язується набути у власність річ у продавця (постачальника), відповідно до встановлених лізингоодержувачем специфікацій та умов передати її у користування лізингоодержувачу на визначений строк не менше одного року за встановлену плату (лізингові платежі).

Фінансовий лізинг має тристоронній характер взаємин. За заявкою лізингоодержувача лізингодавець одержує в постачальника устаткування й передає його в лізинг лізингоодержувачу, відшкодовуючи повністю свої фінансові витрати й одержуючи прибуток через відповідні лізингові платежі.

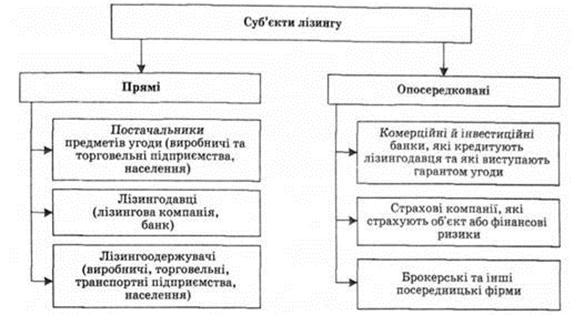

У лізинговій угоді беруть участь три сторони (рис. 1.2):

— постачальник — фізична або юридична особа, в якої лізингодавець набуває річ, що в подальшому буде передана як предмет лізингу лізингоодержувачу;

— лізингодавець — юридична особа, яка передає право володіння та користування предметом лізингу лізингоодержувачу. Лізингодавцями можуть бути спеціальні лізингові компанії або банки;

— лізингоодержувач — фізична або юридична особа, яка отримує право володіння та користування предметом лізингу від лізингодавця.

Рис. 5. Суб'єкти лізингу

Характерні особливості цього виду лізингу:

— вибір об'єкта лізингу здійснює лізингоодержувач;

— лізингоодержувач має право використовувати об'єкт лізингу протягом усього строку угоди;

— строк фінансового лізингу, як правило, не менше за строк повної амортизації об'єкта лізингу;

— витрати на утримання об'єкта лізингу несе лізингоодержувач;

— існує можливість викупу об'єкта лізингу після закінчення строку угоди.

Предметом лізингу може бути неспоживна річ, визначена індивідуальними ознаками та віднесена відповідно до законодавства до основних засобів. Не можуть бути предметом договору лізингу земельні ділянки та інші природні об'єкти, єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи.

Строк лізингу визначається сторонами договору і може залежати від строку служби устаткування, його фізичного та морального зносу, динаміки інфляційних процесів, рівня процентних ставок.

Лізингові платежі сплачують у порядку, встановленому законом, вони можуть включати:

— суму, яка відшкодовує частину вартості предмета лізингу;

— платіж як винагороду лізингодавцю за отримане у лізинг майно;

— компенсацію процентів за кредитом;

— інші витрати лізингодавця, що безпосередньо пов'язані з виконанням договору лізингу.

5. Комерційний кредит

Комерційний кредит являє собою поєднання торговельної угоди й кредитної. Кінець торговельної угоди плавно переходить у початок кредитної, яка буде вважатися закритою при погашенні векселя. Подібні відносини між продавцем і покупцем сприяють прискоренню реалізації продукції й не залежать від наявності вільних фінансів. Основою комерційної угоди служать товари або послуги.

Комерційний кредит - це товарна форма кредиту, що надається продавцями для покупців у вигляді відстрочки платежу за продані товари, надані послуги.

Об'єктом комерційного кредиту слугує товарний капітал, а його суб'єктами виступають агенти товарної угоди (контракту): продавець - кредитором, а покупець - позичальником. Комерційний кредит може мати місце не тільки між продавцем та покупцем. Він широко застосовується і у взаємовідносинах підприємств-сумісників.

Методами надання комерційного кредиту:

- вексельний спосіб;

- відкритий рахунок;

- знижка при умові сплати у визначений термін;

- сезонний кредит.

Призначення комерційного кредиту - прискорення реалізації товарів та послуг, а також одержання додаткового прибутку у вигляді позичкового відсотка, який включено в ціну проданих товарів. В цьому привабливість комерційного кредиту для фірми-продавця. У фірми-покупця завдяки комерційному кредиту досягається тимчасова економія грошових коштів, скорочується потреба в банківському кредиті.

Комерційний кредит зручний тим, що угода відбувається без банку, учасники самі встановлюють свої права й обов'язки, обмовляють усі деталі угоди й оформляють у писемній формі зобов'язання боржника кредиторові. Так само обговорюється, що чекає одержувача кредиту у випадку невиконання взятих на себе зобов'язань по погашенню векселя.

Векселя бувають двох видів. Перший вид це простий вексель, звичайний цінний папір, який складає боржник, так сказати, боргова розписка. Ще його називають соло-векселем, він вимагає участі в угоді двох осіб, векселедавця й векселедержателя. Другий вид - переказний вексель, тратта, це письмовий наказ, що зобов'язує платника зазначену в документі суму передати в зазначений строк третій особі або будь-кому іншому, кого ця особа вкаже. У цій угоді беруть участь троє трасант (векселедавець) який трасує (переказує гроші), сам трасант (платник) і власник векселя.

Отже, до переваг комерційного кредиту можна віднести його оперативність, технічну простоту оформлення. Він активізує механізм мобілізації фінансових активів, зменшує обсяги прямого банківського кредитування і відповідно, масу безготівкових грошей. Підвищується взаємоконтроль і взаємозалежність між суб'єктами комерційного кредиту. Доцільність використання комерційного кредиту аргументується ще і тим, що кредиторська та дебіторська заборгованості між суб'єктами виноситься в рамки договірних відносин і оформляється офіційним юридичним документом - векселем.

Недоліками комерційного кредиту можна вважати: обмеженість умов, обсягів і строків порівняно з банківським кредитом; насичення грошового обігу так званими квазігрошима (векселями), що ускладнює регулювання грошової маси з боку Національного банку тощо. Кроме того, коммерческие кредиты бывают рискованным предприятием. Это и задержки в погашении кредита, и изменения цены на товар за то время, что действует соглашение и даже возможное банкротство покупателя. Поэтому коммерческие кредиты носят исключительно краткосрочный характер.