2014-02-04

2014-02-04 2667

2667Расчеты, отражающие хозяйственную деятельность торговых объектов общественного питания. Учет расчетов по претензиям. Учет расчетов с разными дебиторами и кредиторами. Учет расчетов с подотчетными лицами (командировочное удостоверение, авансовый отчет). Учет расчетов по имущественному и личному страхованию. Учет расчетов с учредителями. Учет расчетов с бюджетом по налогам и сборам.

Расчёты, возникающие в процессе хозяйственной деятельности торговых объектов общественного питания

Для хранения свободных денежных средств и расчётно – кассового обслуживания организациям торговли, являющимся юридическими лицами, независимо от формы собственности открываются расчётные и другие счета.

Для открытия счёта организация предоставляет в банк следующие документы:

- заявления установленной формы на открытие счёта за подписью руководителя и главного бухгалтера;

- копию документа о государственной регистрации, удостоверенную нотариальным органом;

- оригинал учредительных документов с отметкой о регистрации в местном органе управления;

- дубликат извещения о присвоении УНН. Открытие нескольких счетов в банке по одному дубликатному извещению о присвоении УНН не допускается. Дубликат извещения о присвоении УНН действителен до закрытия счёта в банке;

- справку органов фонда социальной защиты населения о регистрации в качестве плательщика обязательных страховых взносов и иных платежей;

- карточки с образцами подписей должностных лиц, имеющих право распоряжаться счётом, с оттиском печати владельца счёта.

Зачисления средств на расчётный счёт производится на основании предварительных ведомостей на сдачу выручки через инкассаторов банка, объявлений о взносе наличных денег, почтовых переводов, платёжных поручений и т. д., предусмотренных Национальным банком и действующим законодательством.

Для получения наличных денег каждый владелец расчётного счёта открывает чековую книжку. Она хранится в сейфе у главного бухгалтера.

Для получения информации о наличии и движении средств на счетах организации, открытых в кредитных организациях используют счёт 51 «Расчётный счёт». По дебете счёта 51 отражается поступление денежных средств. По кредиту счёта 51 отражается списание денежных средств с расчётного счёта.

Учёт расчётов с разными дебиторами и кредиторами

Учет расчетов с разными дебиторами и кредиторами отражает различные по своему экономическому содержанию расчеты предприятия с другими предприятиями и организациями: за работы и услуги, выполненные учебными заведениями, научными организациями и др.; с транспортными организациями — за железнодорожные и водные перевозки и другие услуги, оплачиваемые чеками; с персоналом торгового предприятия — по депонированным суммам заработной платы; с коммунальными хозяйствами — за аренду помещений; по удержаниям из заработной платы работников торгового предприятия в пользу разных предприятий и отдельных лиц по исполнительным документам, решениям судебных или других органов о принудительном взыскании соответствующих сумм. Для учета таких операций используется активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». К этому счету могут быть открыты субсчета: 76/1 «Расчеты с организациями и лицами по исполнительным документам»; 76/2 «Расчеты по имущественному и личному страхованию»; 76/3 «Расчеты по претензиям»; 76/4 «Расчеты по причитающимся дивидендам и другим доходам»; 76/5 «Расчеты по депонированным суммам»; 76/6 «Расчеты за товары, проданные в кредит».

По кредиту субсчета 76/1 отражают начисленные суммы задолженности с одновременным дебетованием счетов и субсчетов: 44/2 «Издержки обращения», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов» и др.

При уплате наличных сумм дебетуется счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 7*6/1 и кредитуются счета, учитывающие денежные средства: 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета».

Аналитический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» ведется по каждому дебитору и кредитору в отдельности. В балансе сальдирование (свертывание) данных о дебиторской и кредиторской задолженностях не допускается. Расчеты, по которым сальдо оказалось дебетовым, показываются по соответствующей статье актива, а расчеты, имеющие кредитовое сальдо, — пассива баланса.

Учёт расчётов по претензиям

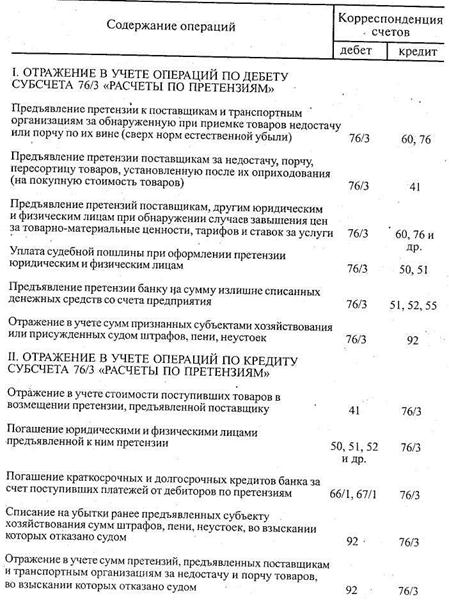

На субсчёте 76/3 «Расчёты по претензиям» учитываются расчёты по претензиям, предъявленным поставщикам, подрядчикам, покупателям, а также по предъявленным и признанным штрафам, пеням и неустойкам. В частности на дебете субсчёта 76/3 «Расчёты по претензиям» отражаются суммы претензий к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов несоответствия цен и тарифов, при выявлении арифметических ошибок, недостачи и порчи поступивших материалов и других ценностей. Суммы штрафов взыскиваемых с поставщиков, покупателей за несоблюдение договорных обязательств в размерах, признанных плательщиками отражаются в учёте по дебету субсчёта 76/3 «Расчёты по претензиям» с кредитованием счёта 92 «Внереализационные доходы и расходы». 76/3 «Расчёты по претензиям» кредитуются при поступлении денежных средств с дебетованием счетов 51 «Расчётный счёт», 55 «Специальные счета в банках». Аналитический учёт по субсчёту 76/3 «Расчёты по претензиям» ведётся по каждому дебитору и отдельным претензиям.

Синтетический учет по субсчету 76/3 «Расчеты по претензиям» на предприятиях общественного питания ведется следующим образом (см. табл. 1).

Таблица 1 - Корреспонденция счетов бухгалтерского учета расчетов с дебиторами по претензиям

|

Учёт расчётов по имущественному и личному страхованию

Предприятия торговли и общественного питания кроме расчетов по социальному страхованию и обеспечению, а также медицинскому страхованию могут осуществлять расчеты по страхованию имущества и персонала. Страхование имущества и персонала может быть как обязательным, так и добровольным. Затраты по обязательному страхованию обычно отражаются на издержках производства и обращения предприятий; расходы по добровольному страхованию списываются за счет прибыли, остающейся в распоряжении предприятия. Бухгалтерский учет расчетов по страхованию имущества и персонала ведут на активно-пассивном субсчете 76/2 «Расчеты по имущественному и личному страхованию».

Начисленные суммы страховых платежей по страхованию имущества и персонала отражают по кредиту субсчета 76/2 «Расчеты по имущественному и личному страхованию» с дебетованном счета 44 «Расходы на реализацию» или других счетов учета их начисления. Перечисление сумм страховых платежей страховым организациям отражают по дебету субсчета 76/2 «Расчеты по имущественному и личному страхованию» с кредитованием счетов учета денежных средств.

Списание потерь по страховым случаям производится по дебету субсчета 76/2 «Расчеты по имущественному и личному страхованию» с кредитованием счетов учета имущества предприятия или расчетов с работниками. При возникновении страхового события (порчи или уничтожения товаров или других товарно-материальных ценностей), проводится инвентаризация испорченного или уничтоженного имущества с участием представителя страховой организации. На сумму возмещаемых потерь страховой организацией дебетуют субсчет 76/2 «Расчеты по имущественному и личному страхованию» с кредитованием счетов 01 «Основные средства, 10 «Материалы», 41 «Товары» и др. При начислении сумм страхового возмещения в пользу работника предприятия делают следующие бухгалтерские записи: дебет субсчета 76/2 «Расчеты по имущественному и личному страхованию» и кредит счета 73 «Расчеты с персоналом по прочим операциям». При поступлении сумм страховых возмещений дебетуют счета 51 «Расчетный счет» или 52 «Валютные счета» и кредитуют субсчет 76/2 «Расчеты по имущественному и личному страхованию».

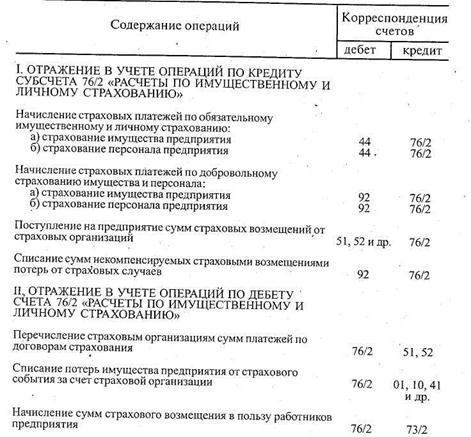

Аналитический учет по субсчету 76/2 «Расчеты по имущественному и личному страхованию» ведут по каждой страховой компании в разрезе отдельных договоров страхования. Методика учета расчетов по страхованию имущества и персонала показана в таблице 2.

Таблица 2 - Корреспонденция счетов бухгалтерского учета расчетов по страхованию имущества и персонала

|

Учет расчётов с подотчётными лицами (командировочное, удостоверение, авансовый отчёт)

Работники предприятия, получившие денежные средства на определенные цели, называются подотчетными лицами. Наличные деньги под отчет выдаются на хозяйственные расходы, закупку сельскохозяйственной продукции, сбор тары от населения через приемные пункты магазинов, на расходы, связанные со служебными командировками, и другие цели, когда расчеты невозможно произвести через кассу или в безналичном порядке через учреждения банка.

Подотчетные суммы могут расходоваться только на те цели, которые были оговорены при выдаче денег. Они не могут передаваться от одного работника другому.

Наличные деньги выдаются под отчет на хозяйственные расходы в размерах и на сроки, определяемые руководителем предприятия по согласованию с учреждением банка, осуществляющего его кассовое обслуживание.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели, в соответствии с действующим порядком оплаты служебных командировок. Командированному работнику возмещаются расходы по найму жилого помещения, проезду к месту командировки и обратно к месту постоянной работы, а также суточные за время нахождения в командировке.

Выдача наличных денег производится при условии полного отчета по ранее выданным суммам. Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки представить в бухгалтерию предприятия авансовый отчет об израсходованных суммах с приложением к нему оправдательных документов (счетов на оплату расходов, денежных чеков или счетов на покупку товаров, инвентаря и других ценностей, квитанций или ведомостей на закупку сельскохозяйственных продуктов и др.).

К авансовому отчету о расходах по служебной командировке прикладывается командировочное удостоверение с отметками о датах выбытия и возвращения из командировки, прибытия и выбытия в пунктах нахождения командированных работников, заверенное подписями и оттисками гербовой печати соответствующих предприятий, а также другие документы, подтверждающие фактические расходы (проезд, наем жилья и др.). В авансовом отчете каждый вид расходов показывается отдельной строкой (проезд, наем жилья, суточные, постельные принадлежности).

Остаток неизрасходованных денег подлежит возврату в кассу предприятия одновременно с представлением авансового отчета.

Бухгалтерия обязана осуществлять постоянный контроль за выдачей денежных сумм под отчет, правильным их использованием, своевременным поступлением авансовых отчетов и возвратом неиспользованных подотчетных сумм. Остаток неиспользованных подотчетных сумм на конец месяца облагается подоходным налогом.

Учет расчетов по подотчетным суммам осуществляется на счете 71 «Расчеты с подотчетными лицами». Дебетуется этот счет на суммы выданных денежных средств с кредитованием счета 50 «Касса». Кредитуется счет 71 «Расчеты с подотчетными лицами» на суммы фактических расходов по дебету различных счетов: 10 «Материалы», 44/2 «Издержки обращения», 41 «Товары», 70 «Расчеты с персоналом по оплате труда» и др.

Учёт расчётов по социальному страхованию

Учет денежных расчетов ведется на счете 69 «Расчеты по социальному страхованию и обеспечению» по двум субсчетам: 69/1 «Расчеты по социальному страхованию», 62/2 «Расчеты по пенсионному обеспечению».

На субсчете 69/1 отражается фонд социальной защиты населения, начисляемый за счет издержек производства и обращения, а на субсчете 69/2 — удержания из заработной платы в пенсионный фонд. В связи с этим при начислении фонда социальной защиты населения увеличиваются издержки производства и обращения по дебету калькуляционных и собирательно-распределительных счетов: 20 «Основное производство», 26 «Общепроизводственные расходы», 44/2 «Издержки обращения» и др. При удержании из заработной платы пенсионного фонда уменьшается сумма заработной платы. Поэтому она отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и по кредиту субсчета 69/2 «Расчеты по пенсионному обеспечению». При перечислении денежных средств фонду уменьшается кредиторская задолженность по субсчетам счета 69 «Расчеты по социальному страхованию и обеспечению» с уменьшением денежных средств на счете 51 «Расчетный счет».

Учёт расчётов с учредителями

Учет расчетов с учредителями обществ и товариществ осуществляется на счете 75 «Расчеты с учредителями». Здесь ведутся расчеты с учредителями по их вкладам в уставный фонд, выплате дивидендов, удержанию налогов на доходы учредителей и др.,

К счету 75 «Расчеты с учредителями» открываются субсчета: 75/1 «Расчеты по вкладам в уставный фонд»; 75/2 «Расчеты по выплате доходов».

Расчеты с учредителями по доходам осуществляются на субсчете 75/2 «Расчеты по выплате доходов».

Начисление доходов от участия в предприятии производится за счет прибыли отчетного года или нераспределенной прибыли прошлых лет. При отсутствии или недостаточности прибыли для выплаты доходов может быть использован резервный фонд, если это предусмотрено учредительными документами.

Начисление доходов от участия в предприятии делается записью по дебету счетов: 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)», 82 «Резервный фонд» — и кредита субсчета 75/2 «Расчеты по выплате доходов».

Выплата начисленных сумм доходов относится в дебет субсчета 75/2 «Расчеты по выплате доходов» в корреспонденции с кредитом счетов: 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», а если выплата осуществлена продукцией этого предприятия, то кредитуется субсчет 90/1 «Выручка от реализации».

Доходы, получаемые учредителями предприятия, подлежат налогообложению. При начислении налога на доходы дебетуется субсчет 75/2 «Расчеты по доходам» в корреспонденции с кредитом субсчета 68/4 «Налоги на доходы физических лиц».

Начисление и выплата дохода учредителю акционерного общества, работающему в этом обществе, на счете 75/2 «Расчеты по выплате доходов» не отражаются, т.к. расчеты с ним ведутся на счете 70 «Расчеты с персоналом по оплате труда».