2014-02-02

2014-02-02 504

504Прибыль и рентабельность предприятия

Лекция 15

Прибыль - основная цель предпринимательской деятельности промышленного предприятия. В условиях рыночных отношений - это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность. По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства.

В процессе формирования прибыли отражаются все стороны хозяйственной деятельности промышленного предприятия: уровень использования основных производственных фондов (машин, оборудования), технологии, организации производства и труда.

Прибыль является обобщающим показателем хозяйственной деятельности предприятия и в общем виде представляет собой чистый доход предприятия, полученный из выручки от реализации продукции (работ, услуг) и других финансовых результатов деятельности после возмещения материальных затрат и выделения средств на оплату труда. Необходимо различать балансовую (валовую) и чистую (остаточную) прибыль.

В формализованном виде балансовая прибыль определяется по формуле:

Пб = Прн + Прмц + Пво,

где Прн — прибыль от реализации продукции (работ, услуг);

Прн = В - З (здесь В — выручка от реализации продукции (работ, услуг); З - затраты на производство и реализацию продукции (работ, услуг);

Прмц — прибыль от реализации иных материальных ценностей;

Пво — доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям.

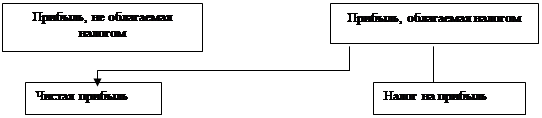

Чистая прибыль определяется путем вычитания из балансовой прибыли налогов, отчислений, штрафов и других первоочередных платежей.

На рис. 10, 11 показаны схемы распределения и формирования прибыли на предприятиях.

|

| ||||

| ||||

|

Рис. 10. Распределение балансовой прибыли акционерного общества

Рис. 11. Формирование чистой прибыли хозяйствующего субъекта