2014-02-09

2014-02-09 2691

2691Повышение эффективности хозяйствования во многом зависят от обоснованности. Своевременности и целесообразности принимаемых управленческих решений. Все это достигается в процессе анализа. Поэтому организация АХД на предприятиях должна соответствовать ряду требований.

ПРЕДПРИЯТИЯ

ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АХД

6.1.ОСНОВНЫЕ ПРАВИЛА ОРГАНИЗАЦИИ АНАЛИЗА

1. Научный характер должен основываться на новейших достижениях науки и передового опыта. С учетом действия экономических законов в рамках конкретного предприятия.

2. Обоснованное распределение обязанностей по проведению АХД между отдельными исполнителями (от этого зависит полнота охвата объектов анализа и исключается возможность многократного проведения одних и тех же исследований).

3. Аналитическое исследование должно быть эффективным (затраты на его проведение должны быть минимальными при оптимальной глубине анализа и его комплексности)

4. Унификация этой работы (создание таких методов, которые предвидели бы заполнение ограниченного числа специально разработанных таблиц. Они должны быть специфическими для каждого внутрихозяйственного подразделения и в совокупности давать комплексный рисунок результатов хозяйствования).

6.2.ОРГАНИЗАЦИОННЫЕ ФОРМЫ И ИСПОЛНИТЕЛИ АНАЛИЗА

Примерная схема распределения функций АХД

Производственный отдел - анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы. Повышение качества продукции. Внедрение новой техники и технологии.

Отдел главного механика и энергетика - изучает состояние эксплуатации машин и оборудования. Выполнение графиков ремонта и модернизации оборудования. Рациональность потребления энергоресурсов.

Отдел технического контроля – анализирует качество сырья и готовой продукции. Брак и потери от брака. Соблюдение технологической дисциплины.

Отдел снабжения контролирует своевременность и качество материально-технического обеспечения производства. Выполнение плана поставок по объему. Номенклатуре. Срокам. Качеству. сохранность складских запасов соблюдение норм отпуска и т.д.

Отдел сбыта изучает выполнение договорных обязательств и планов поставки продукции потребителям. По объему. Качеству. Срокам. Сохранность готовой продукции и т.д.

Отдел труда и заработной платы анализирует уровень организации труда. Уровень производительности труда. Использование фонда рабочего времени и т.д.

Отдел бухгалтерского учета и отчетности анализирует выполнение сметы затрат на производство. Себестоимость продукции. Выполнение плана прибыли. И ее использование. Финансовое состояние предприятия. Платежеспособность и т.п.

Плановый отдел или отдел экономического анализа осуществляет составление плана аналитической работы. Организует и обобщает результаты анализа ХД.

6.3..ПЛАНИРОВАНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

На каждом предприятии должны составляться планы по проведению анализа.

Могут составляться следующие планы:

Комплексный план – на 1 год.

Тематический – по комплексным вопросам, которые требуют углубленного изучения.

6.4.ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

Все источники данных для анализа делятся на:

Плановые – все типы планов, которые разрабатываются на предприятии. Перспективные. Текущие. Оперативные хозрасчетные задания.

Учетные источники – это все данные, которые содержат документы бухучета, статотчетности.

Внеучетные источники – документы, которые регулируют хозяйственную деятельность это: Законы государства, Указы президента. Постановления правительства местных органов власти. Акты ревизий и проверок. Приказы и распоряжения руководителей.

- хозяйственно-правовые документы договора. Соглашения. Решения арбитражных судов. Рекламации.

- решения общих собраний коллектива.

- материалы изучения производственного опыта.

- техническая и технологическая документация

- устная информация, полученная во время встреч.

6.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ АНАЛИЗА

Любые результаты аналитического анализа должны быть оформлены в виде документа. Это может быть:

- справка;

- заключение;

- безтекстовая форма оформления.

Объяснительная записка должна быть полной. кроме вывода о результатах деятельности объяснительная записка должна содержать общие вопросы, расчеты, таблицы обоснования, диаграммы предложения по улучшению их деятельности, повышению эффективности.

Справки и заключения содержат более конкретное акцентирование на отражение недостатков, выявляется упущенная выгода предприятия, интересна безтекстовая форма оформления результатов анализа. Она состоит из постоянного момента типов аналитических таблиц и не содержит объяснительного текста. Таблицы позволяют систематизировать, обобщать изучаемый материал и представлять в удобной для восприятия формой. Формы таблиц могут быть разными.

На практике результаты анализа вносятся в экономические паспорта предприятий. Наличие полного паспорта позволяет рассматривать результаты в динамике.

Лекция 7.

Анализ формирования и размещения капитала

7.1. Значение, задачи и информационное обеспечение анализа

Бизнес в любой сфере деятельности требует ответа на три основные вопроса:

· каким производственным потенциалом должен располагать субъект существования для достижения поставленной цели

· где найти источники финансирования и каков должен быть их идеальный состав

· как организовать управление финансами, чтобы обеспечить финансовую устойчивость предприятия, его конкурентоспособность

Руководство предприятия должно четко представлять за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

В условиях рыночной экономики эти вопросы выдвигаются на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает предприятие, насколько оптимальна его структура, насколько целесообразно формирует основные и оборотные фонды, зависит финансовое состояние и благополучие предприятия и результаты его деятельность.

Анализ источников формирования и размещения исключительно важное значение. Анализ хозяйственной деятельности должен начинаться и заканчиваться анализом состояния финансов на предприятии.

Основными источниками информации для анализа состояния финансов предприятия, формирования и размещения капитала служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств, о наличии и движении основных средств и другие отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют статьи баланса.

7.2 Основные источники капитала, порядок его формирования и размещения

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.)

Состав собственного капитала предприятия

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью – сумма долей собственников; для арендного предприятия – сумма вкладов его работников.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, в...форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, при корректировке его величины требуется перерегистрация документов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования – это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

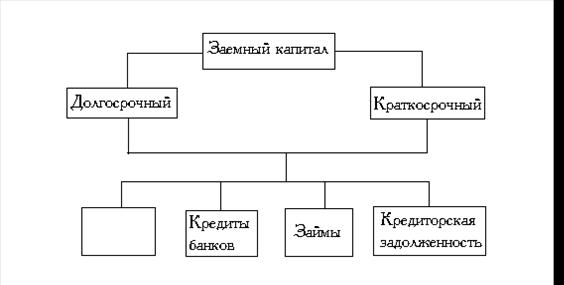

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный и краткосрочный (до года).

Состав заемного капитала

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников, уплату налогов и процентов по кредитам, дивидендов и.т.д. То есть от может быть вложен в долгосрочные активы, оборотные (текущие) активы. Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и заемного капитала.

7.4. АНАЛИЗ РАЗМЕЩЕНИЯ КАПИТАЛА

Размещение капитала предприятия

От того, как размещен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение. Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. Основным источником информации для проведения такого анализа является бухгалтерский баланс.

Сведения, которые приводятся в пассиве баланса, позволяют определить какие изменения произошли в структуре собственного и уставного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает откуда взялись средства, кому обязано за них предприятие.

По степени принадлежности используемый капитал подразделяется на собственный (1 раздел пассива) и заемных (2 и 3 разделы пассива). По продолжительности использования различают капитал постоянный (перманентный) (1 и 2 разделы пассива) и краткосрочный (3 раздел пассива) (рис.12.5).

Схема структуры пассива баланса

При внутреннем анализе состояния финансов, необходимо изучить структуру собственного и заемного капитала, выяснить причины изменения слагаемых и дать оценку изменениям.

Проводится и анализ структуры собственного и заемного капитала.

Привлечение заемных средств в оборот предприятия – явление нормальное. Это содействует временному улучшению финансового состояния предприятия и находится в обороте непродолжительное время и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

Анализируя кредиторскую задолженность, необходитмо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. Если кредиторская задолженность превышает дебиторскую в 2 раза, то финансовое состояние предприятия считается нестабильным. На данном предприятии сумма кредиторской задолженности на начало и конец года превышает сумму по счетам дебиторов, однако срок ее погашения меньше, чем дебиторской задолженность, что может вызвать несбалансированность денежных потоков.

Анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых для внешних потребителей информации (например банков и других поставщиков ресурсов) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Актив баланса содержит сведения о размещении капитала имеющегося в распоряжении предприятия. Каждому виду размещенного капитала соответствует отдельная статься баланса.

По этим данным можно установить какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения (рис.12.6).

Группировка активов предприятия

Главным признаком группировки статей актива баланса служит степень их ликвидности (скорость превращения в деньги). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (в РБ – 1 и 2 разделы, РФ – 1 раздел), и текущие (оборотные) активы (РБ – 3, РФ – 2 раздел).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находиться в сфере производства – материалы, незавершенное производстово, расходы будущих периодов, и в сфере обращения – готовая продукция на складах и проданная покупателям, средства в расчетах, краткосрочные вложения, денежная наличность в кассе и на счетах, товары и др.)

Капитал может функционировать в денежной и материальной составляющей. В период инфляции нахождение средств в денежной форме приводит к понижению покупательной способности.

В зависимости от степени подверженности все статьи баланск подразделяются на:

Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Они не подлежат переоценке. К ним относятся – денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

Немонетарнче активы – основные средства, незаконченное капитальное строительство, запасы, незавершенное производство, готовая продукция, товары. Они требуют переоценки.

Долгосрочные активы или основной капитал – это вложение средств с долговременными целями в недвижимость, запасы полезных ископаемых, совместные предприятия, нематериальные активы.

Лекция 8

8.1. АНАЛИЗ ТЕХНИЧЕСКОГО УРОВНЯ РАЗВИТИЯ ПРЕДПРИЯТИЯ

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование. Важным элементом экономического потенциала предприятия выступают основные фонды. Состояние, характер воспроизводства и уровень использования основных фондов является важнейшим аспектом аналитической работы. Основной целью анализа основных фондов является определение путей повышения эффективности их использования.

Задачами анализа состояния и эффективного использования средств труда является:

- установление обеспеченности предприятия и его структурных подразделений основными фондами

- изучение состава и динамики основных средств, темпов роста обновления активной части

- определение степени использования основных фондов и факторов на них повлиявших

- определение влияния использования основных фондов на объем продукции и другие показатели работы хозяйствующего субъекта

- выявление роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Возможности анализа основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени и простоев оборудования, их производительности и степени загрузки, отсутствием аналитических, финансовых результатов по операциям с объектами основных фондов.

Источники данных для анализа:

1) план экономического и социального развития предприятия, план технического развития,

2) ф. 1 1 "Отчет о наличии и движении основных средств",

3) ф. БМ "Баланс производственной мощности",

4) ф. № 7-ф "Отчет о запасах не установленного оборудования",

5) ф. № 1- переоценка,

6) ф. № 2-кс "Отчет о выполнении плана ввода в действие объектов основных фондов и использовании капитальных вложений", инвентарные карточки учета основных средств и др.

Анализ начинается с изучения:

1. О бъема основных средств, их динамики и структуры. Фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

Таблица 1. 1. Наличие, движение и структура основных фондов

| Группа Основных средств | Наличие на начало года | Поступило за Год | Выбыло за Год | Наличие на Конец года | ||||

| тыс. руб. | Удельный Вес, % | Тыс. руб. | удельный вес, % | тыс. руб. | Удельный вес, % | Тыс. Руб. | удельный вес, % | |

| Промышленно-производственные основные фонды | 91,0 | 92,6 | 64,3 | 93,7 | ||||

| Производственные основные фонды других отраслей | - | - | - | - | - | - | - | |

| Непроизводственные основные фонды | 9,0 | 7.4 | 35,7 | 6,3 | ||||

| Всего основных Фондов В том числе: активная часть | 100,0 52,75 | 100,0 83,3 | 100,0 53,6 | 100,0 57.9 |

Данные Таблицы показывают, что за отчетный период произошли существенные изменения в наличии и структуре основных фондов. Стоимость основных фондов возросла на 1300 тыс. руб., или на 9%, в том числе основных производственных фондов на 1600 тыс. руб., или на 12%. Увеличилась доля ОПФ в общей сумме основных фондов на 1,1% и соответственно уменьшилась доля непроизводственных фондов в связи с приватизацией жилищного фонда. Значительно возрос удельный вес активной части фондов от 52,75 до 57,9%, что следует оценить положительно.

Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитываются следующие показатели:

коэффициент обновления (Кобн):

Кобн = (Стоимость поступивших ОПФ)/(Стоимость ОПФ на конец периода) = 2500/14800 = 0,169;

коэффициент выбытия (Кв):

Кв = (Стоимость выбывших ОПФ)/(Стоимость ОПФ на начало периода) = 900/13200 = 0,068;

коэффициент прироста (Кпр):

Кпр = (Сумма прироста ОПФ)/(Стоимость ОПФ на начало периода) = (2500 - 900)/13200 = 0,121;

коэффициент износа (Кизн):

Кизн = (Сумма износа основных фондов)/(Первоначальная стоимость основных фондов на соответствующую дату) = 4740/14800 = 0,32;

коэффициент годности (Кг):

Кг = (Остаточная стоимость основных фондов)/(Первоначальная стоимость

основных фондов) = (14800 - 4740)/14800 = 0,68.

Состав, структуру и изменение ОПФ за анализируемый период, можно изобразить графически в виде круговой диаграммы

2. Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет).

3. Для анализа состояния рабочих машин,оборудования, инструментов, приспособлений применяют группировку по технической пригодности:

- пригодное оборудование;

- оборудование, требующее капитального ремонта;

- непригодное оборудование, которое нужно списать.

4. Анализ обеспеченности предприятия основными производственными фондами. Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда. Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда). Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда.

8.2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Для обобщающей характеристики эффективности использования основных средств служат показатели:

- фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов),

- фондоёмкости (обратный показатель фондоотдачи),

- рентабельности (отношение прибыли к среднегодовой стоимости основных средств),

- удельных капитальных вложений на один рубль прироста продукции.

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. На изменение уровня фондоотдачи оказывают влияние ряд факторов, которые можно сгруппировать следующим образом

Схема факторной системы фондоотдачи

Анализ фондоотдачи

| Показатель | План | Факт | +,- изменен. | Вып. Плана,% |

| Объем выпуска продукции (ВП),тыс. руб. | +4800 | |||

| Прибыль от реализации продукции Среднегодовая стоимость, тыс. руб.: Основных производственных фондов (ОФП) Активной части (ОФП®) Единицы оборудования (Ц) | 127,27 | +1396 +1285 +720 +7.27 | ||

| Удельный вес, коэффициент: Активной части фондов (УД@) | 0,604 | 0,60 | -0,004 | |

| Рентабельность ОПФ (R опф %) Фондоемкость ОПФ Фондоотдача, руб.: основных производственных фондов (ФО) активной части (ФО@) | 140,8 7,55 12,5 | 137,8 7,20 12,0 | -3,0 -0.35 -0,50 | |

| Отработано единицей оборудования дней (Д) | -5 | |||

| Коэффициент сменности работы оборудования (Кем) | 1.92 | -0,08 | ||

| Средняя продолжительность смены (П), ч | 7,5 | 7,3 | -0,2 | |

| Выработка продукции за 1 машино-час (среднечасовая выработка) (СВ), тыс. руб. | +45 |

8.3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ И ОБОРУДОВАНИЯ ПРЕДПРИЯТИЯ.

После анализа обобщающих показателей эффективности использования основных фондов подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

Общий коэффициент = (Фактический или плановый объем производства продукции)/(Среднегодовая производственная мощность предприятия);

Интенсивный коэффициент = (Среднесуточный выпуск продукции)/(Среднесуточная производственная мощность);

Экстенсивный коэффициент = (Фактический или плановый фонд рабочего времени)/(Расчетный фонд рабочего времени, принятый при определении производственной мощности);

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1м2 производственной площади.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Различают оборудование наличное и установленное (сданное в эксплуатацию), оборудование, которое фактически используется в производстве, и которое находится в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые три группы оборудования приблизительно одинаковы.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

коэффициент использования парка наличного оборудования:

Количество используемого оборудования

Кн = ------------------------------------------------------------

Количество наличного оборудования

коэффициент использования парка установленного оборудования:

Количество используемого оборудования

Ку= ------------------------------------------------------------

Количество установленного оборудования

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, - это потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

календарный фонд времени - максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

режимный фонд времени (умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

плановый фонд - время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного - возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового - резервы времени за счет сокращения затрат времени на ремонт.

8.4. РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ И ФОНДООТДАЧИ

В заключение анализа рассчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год.

Резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. и возможного коэффициента сменности):

Резерв увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т. д.

Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовых остатков основных производственных фондов (ОФП):

Для обобщения результатов проведенного анализа можно использовать таблицу

| Показатели | +,-изменения | Темп роста % | ||

| 1.Стоимость ОПФ | ||||

| В том числе: -здания | ||||

| - оборудование | ||||

| -транспортные средства | ||||

| 2. Выручка | ||||

| 3. Прибыль | ||||

| 4. Фондоотдача | ||||

| 5. Рентабельность | ||||

| 6.Фондоемкость | ||||

Лекция 9.

Лекция 9.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

9.1. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основные задачи анализа:

1. Изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и пpoфeccиям;

2. Определение и изучение показателей текучести кадров;

3. Выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источники информации для анализа:

1) план экономического и социального развития предприятия,

2) статистическая отчетность по труду ф.N 1-т "Отчет по труду",

3) приложение к ф. N 1-т "Отчет движении рабочей силы, рабочих мест",

4) ф. N 2-т "Отчет о количестве работников в аппарате управления и оплате их труда",

5) данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов, по квалификации. Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды работ и рабочих по средневзвешенной..

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Административно-управленческий персонал необходимо проверить на соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации. Квалификационный уровень работников во многом зависит от возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Коэффициент оборота по приему рабочих (Кпр):

Кпр=[Количество принятого на работу персонала]/[Среднесписочная численность персонала];

Коэффициент оборота по выбытию (Кв):

Кв=[Количество уволившихся работников]/[Среднесписочная численность персонала];

Коэффициент текучести кадров (Кт):

Кт=[Количество уволившихся по собственному желанию и за нарушение трудовойдисциплины]/[Среднесписочная численность персонала];

Коэффициент постоянства персонала предприятия (Кп.с):

Кп.с=[Количество работников, проработавших весь год]/[Среднесписочная численность персонала].

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, нарушения трудовой дисциплины и др.).

Анализ обеспеченности предприятия трудовыми ресурсами следует проводить в тесной связи с изучением выполнения плана социального развития предприятия: строительством жилья для работников, детских яслей и садов, профилакториев, санаториев, домов отдыха и т. д.

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий. Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает, новые рабочие места, то необходимо определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

9.2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ.проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (КР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П): ФРВ=КР*Д*П.

Анализ использование трудовых ресурсов предприятия.

| Показатель. | Прошлый год. | Отчетный год. | Отклонение (+,-). | ||

| План. | Факт. | От прошлого года. | От плана. | ||

| Среднегодовая численность (количество) рабочих (КР). | +33 | +53 | |||

| Отработано за год одним рабочим: Дней (Д), Часов (Ч). | -8 -74 | -10 -26 | |||

| Средняя продолжительность рабочего дня (П),ч. | 7,85 | 7.8 | -0,05 | -0,2 | |

| Фонд рабочего времени, тыс. ч. | 3026,6 | 2965,48 | -61,12 | -106,52 | |

| В том числе сверхурочно отработанное время, тыс. ч. | 19,3 | _ | 15,2 | -4,1 | +15,2 |

Как показывают приведенные данные, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано по 230 дней вместо 240, в связи с чем целодневные потери рабочего времени составили на одного рабочего 10 дней, а на всех - 16530 дней, или 32240 ч. (16530 * 8).

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,2 ч., а за все отработанные дни всеми рабочими - 76038 ч. Общие потери рабочего времени 208278 ч. (1794 -1920) * 1653. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает и сверхурочно отработанные часы. Если их исключить, то средняя продолжительность рабочего дня составит 7,76 ч., а внутрисменные потери рабочего времени - 91245 ч. (7,76 - 8) * 230 * 1653, а общие потери рабочего времени - 223480ч. [(2965480-15200)/1653-1920] * 1653.

После определения сверхплановых потерь рабочего времени необходимо изучать причины их образования. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т. д. Каждый вид потерь анализируется более подробно, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

В нашем примере большая часть потерь (153600 ч.) вызвана субъективными факторами, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению 80 работников (153600/1920).

Изучив потери рабочего времени, необходимо определить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Для определения непроизводительных потерь рабочего времени используются данные о потерях от брака (журнал-ордер № 10).

9.3. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

| Среднегодовая выработка продукции одним | |||||||||||||||||

| работником (ГВ). | |||||||||||||||||

| Доля рабочих в общей | Среднегодовая выработка | ||||||||||||||||

| Численности работников (УД). | одним рабочим (ГВ). | ||||||||||||||||

| Количество отработанных дней | Среднедневная выработка | ||||||||||||||||

| одним рабочим за год (Д). | продукции одним рабочим (ДВ). | ||||||||||||||||

| Средняя продолжительность | Среднечасовая выработка | ||||||||||||||||

| рабочего дня (П), ч. | продукции (СВ). | ||||||||||||||||

| Факторы, связанные со снижением трудоемкости. | Факторы, связанные с изменением стоимостной оценки продукции. | ||||||||||||||||

| Технический уровень производства. | Непроизводительные Затраты рабочего времени. | Организация Производства. | Изменение структуры продукции. | Изменение уровня кооперации. | |||||||||||||

Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия.

С реднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов: ГВ = УД * Д * П * СВ. Расчет влияния этих факторов производится способами цепной подстановки, абсолютных разниц, относительных

разниц или интегральным методом.

Анализ выработки одного работника и рабочего.

| Показатель. | План. | Факт. | +,- |

| Объем производства продукции, тыс. руб. | +4800 | ||

| Среднесписочная численность: Промышленно-производственного персонала (ППП), Рабочих (КР). | +16 +53 | ||

| Удельный вес рабочих в общей численности промышленно-производственного персонала (УД).% | +2 | ||

| Отработано дней одним рабочим за год (Д). | -10 | ||

| Средняя продолжительность рабочего дня (П), ч. | 7,8 | -0,2 | |

| Среднегодовая выработка, тыс. руб.: Одного работающего (ГВ), Одного рабочего (ГВ’). | 60,98 | +2 +0,98 | |

| Среднедневная выработка рабочего (ДВ), тыс. руб. | 265,2 | +15,2 | |

| Среднечасовая выработка рабочего (СВ), тыс. руб. | 31,25 | 33,99 | +2,74 |

9.4.АНАЛИЗ ТРУДОЕМКОСТИ ПРОДУКЦИИ

Трудоемкость - затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ) рассчитывается отношением фонда рабочего времени на изготовление определенного вида продукции на количество изделий этого наименования в натуральном или условно-натуральном измерении. Можно рассчитывать и трудоемкость одного рубля продукции. Для этого общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпуска продукции. Полученный показатель обратный среднечасовой выработке продукции.

Снижение трудоемкости продукции - важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтехмероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях. Это дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

9.5. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОПЛАТЫ ТРУДА.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (DФОТабс) определяется сравнением фактически использованных средств на оплату труда (ФОТф) с плановым фондом заработной платы (ФОТпл) в целом по предприятию, производственным подразделениям и категориям работников:

DФОТабс = ФОТф - ФОТпл = 21465 - 20500 = +965 тыс. руб.

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Процент выполнения плана по производству продукции, составляет; 102,6 (164400 туб./160230 туб.). Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных):

Переменная часть фонда зарплаты зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Анализ использования фонда оплаты труда.

| Вид оплаты | Сумма зарплаты, тыс. pyб. | ||

| План | факт | Отклонение | |

| 1. Переменная часть оплаты труда рабочих 1.1.По сдельным расценкам 1.2. Премии за производственные результаты | +695 +550 +145 | ||

| 2. Постоянная часть оплаты труда рабочих 2.1. Повременная оплата труда по тарифным ставкам | +437 +37 | ||

| 2.2. Доплаты 2.2.1. за сверхурочное время работы 2.2.2..за стаж работы 2.2.3.за простои по вине предприятия | - - | +400 +80 +20 +300 | |

| 3. Всего оплата труда рабочих без отпускных | +1132 | ||

| 4. Оплата отпусков рабочих | +101 | ||

| 4.1. относящаяся к переменной части | +65 | ||

| 4.2. относящаяся к постоянной части | +36 | ||

| 5. Оплата труда служащих | -268 | ||

| 6. Общий фонд заработной платы | +965 | ||

| В том числе: | |||

| 6.1. Переменная часть (п.1+п.4.1) | +760 | ||

| 6.2. Постоянная часть (п.2+п.4.2+п.5) | +205 | ||

| 7. Удельный вес в общем фонде зарплаты, %: | |||

| 7.1.Переменной части | 64,0 | 64,66 | +0,66 |

| 7.2.Постоянной части | 36,0 | 35,34 | -0,66 (??) |

Схема факторной системы переменного фонда зарплаты.

Факторная система фонда заработной платы

рабочих-повременщиков.

В процессе анализа следует также установить соответствие между темпами роста средней, заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Результаты анализа использования трудовых ресурсов, и фонда оплаты труда можно свести в таблицу

| Показатели | +,- изменения | Темп роста % | ||

| 1. Среднесписочная численнность работающих Всего | ||||

| В том числе – рабочих | ||||

| -АУП | ||||

| -МОП | ||||

| 2. Фонд оплаты труда Всего | ||||

| В том числе- рабочих | ||||

| -АУП | ||||

| -МОП | ||||

| 3. Средняя заработная плата | ||||

| 4. Выручка | ||||

| 5. Выработка 1 рабочего | ||||

| 6. Выработка 1 работающего | ||||

| 7. Прибыль | ||||

| 8. Прибыль на 1 руб ФОТ | ||||

| 9.Себестоимость продукции | ||||

| 10. Удельный вес ФОТ в себестоимости | ||||

Лекция 10.