2014-02-12

2014-02-12 6233

6233Основные функции и разделы финансового менеджмента

Осуществляя свою главную цель, финансовый менеджмент выполняет определенные функции, которые подразделяются на две группы:

• функции финансового менеджмента как управляющей системы;

• функции финансового менеджмента как специальной области управления предприятием.

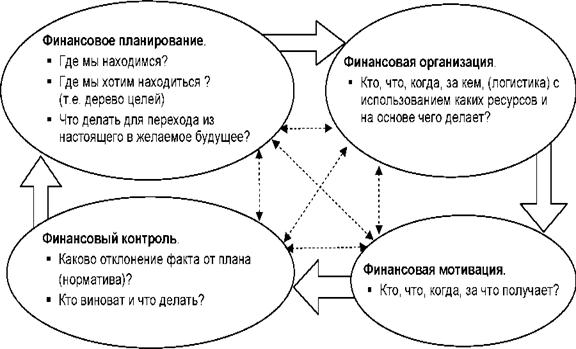

Любая управленческая деятельность предполагает выполнение стандартных управленческих функций (функции управляющей системы).Т.о. финансовый менеджмент - это интегрированный процесс:

- планирования, - организации,

- мотивации - и контроля,

направленный на оптимизацию деятельности организации по формированию, распределению и использованию ею финансовых ресурсов (рис).

Рис. - Взаимодействие управленческих функций в системе управления Рис. - Взаимодействие управленческих функций в системе управления |

Соответственно можно выделить следующие общие функции финансового менеджмента как системы управления:

1. Осуществление планирования финансовой деятельности предприятия по основным ее направлениям (разработка финансовой стратегии предприятия). (планирование)

2. Создание организационных структур, обеспечивающих принятие реализацию управленческих решений (организация).

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений.

4. Осуществление анализа различных аспектов финансовой деятельности предприятия.

5. Разработка действенной системы стимулирования реализации управленческих решений.

6. Осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности

1. Функция планирования ( функция разработки финансовой стратегии предприятия ). Финансовая стратегия предприятия рассматривается как неотъемлемая составная часть общей стратегии его экономического развития и исходя из общей стратегии экономического развития предприятия и прогноза конъюнктуры рынка обязательно должна включать:

- формирование системы целей и целевых показателей финансовой деятельности на краткосрочный и долгосрочный период (краткосрочное и долгосрочное финансовое планирование);

- определение приоритетных задач, решаемых в ближайшей перспективе

- разработку политики действий предприятия по основным направлениям его финансового развития.

· - бюджетирование в рамках структурных подразделений предприятия и по местам формирования затрат,

· - оценку эффективности затрат на финансирование отдельных мероприятий,

· - анализ экономических факторов, формирующих финансовый результат,

- планирование объемов продаж и проведение соответствующей ценовой политики,

- оценка приобретаемого или реализуемого имущества;

2.Организационная функция (с оздание организационных структур, обеспечивающих принятие реализацию управленческих решений), обеспечивающая принятие и реализацию управленческих решений по всем аспектам финансовой деятельности предприятия. Такие структуры строятся по иерархическому или функциональному признаку с выделением конкретных "центров ответственности ". В процессе реализации этой функции финансового менеджмента необходимо обеспечивать постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия и направлениям финансовой деятельности. Организационные структуры финансового менеджмента должны быть интегрированы в общую организационную структуру управления предприятием.

3.Информационная функция (ф ормирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений), обеспечивающая обоснование нескольких возможных альтернативных вариантов управленческих решений.

В процессе реализации этой функции должны быть:

- определены объемы и содержание информационных потребностей финансового менеджмента;

- сформированы внешние и внутренние источники информации, удовлетворяющие эти потребности;

- организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка.

4.Функция анализа различных аспектов финансовой деятельности предприятия. В процессе реализации этой функции проводятся экспресс и углубленный анализ:

- отдельных финансовых операций;

- результатов финансовой деятельности отдельных дочерних предприятий, филиалов и "центров ответственности";

- обобщенных результатов финансовой деятельности предприятия в целом и в разрезе отдельных ее направлений.

5. Стимулирующая функция, обеспечивающая систему стимулирования реализации принятых управленческих решений в области финансовой деятельности. В процессе реализации этой функции формируется система поощрения и санкций в разрезе руководителей и менеджеров отдельных структурных подразделений предприяти я за выполнение или невыполнение установленных целевых финансовых показателей, финансовых нормативов и плановых заданий. Индивидуализация такой системы стимулирования обеспечивается путем внедрения на предприятии контрактной формы оплаты труда руководителей подразделений и финансовых менеджеров.

6. Функция контроля, обеспечивающая эффективный контроль и учет за реализацией принятых управленческих решений в области финансовой деятельности.

Реализация этой функции финансового менеджмента связана с:

- созданием систем внутреннего контроля на предприятии (внутренняя ревизия и контроль (аудит)),

-разделением контрольных обязанностей отдельных служб и финансовых менеджеров,

-определением системы контролируемых показателей и контрольных периодов,

-оперативным реагированием на результаты осуществляемого контроля.

- определение учетной политики,

- учет издержек производства и обращения,

- подготовка различных видов отчетности,

- сравнение фактических результатов с плановыми и нормативными показателями,

- представление руководству информации о финансовых результатах деятельности.

Рассмотрев субъекты управления в ФМ остановимся на объектах управления.

Функции финансового менеджмента как специальной области управления предприятием:

4) денежными потоками;

5) финансовыми рисками и предотвращение банкротства.

| УПРАВЛЕНИЕ АКТИВАМИ | актив | |||||

| а) Управление оборотными активами. б) Управление внеоборотными активами. в) Оптимизация состава активов. | ||||||

| УПРАВЛЕНИЕ КАПИТАЛОМ | ||||||

| а) Управление собственным капиталом. б) Управление заемным капиталом. в) Оптимизация структуры капитала. | ||||||

| УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ | ||||||

| а) Управление реальными инвестициями. б) Управление финансовыми инвестициями. | ||||||

| УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ | ||||||

| а) Управление денежными потоками по операционной деятельности. б) Управление денежными потоками по инвестиционной деятельности. в) Управление денежными потоками по финансовой деятельности. | ||||||

| УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ И ПРЕДОТВРАЩЕНИЕ БАНКРОТСТВА | ||||||

| а) Управление составом финансовых рисков. б) Управление профилактикой финансовых рисков. в) Управление страхованием финансовых рисков. г) Антикризисное финансовое управление при угрозе банкротства. | ||||||

ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА КАК СПЕЦИАЛЬНОЙ ОБЛАСТИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

К основным функциям финансового менеджмента как специальной области управления предприятием относятся следующие.

1. Функция управления активами включающая:

- выявление реальной потребности в отдельных видах активов, исходя из предусматриваемых объектов операционной деятельности предприятия, и определение их суммы в целом,

-оптимизация состава активов с позиций эффективности комплексного их использования,

-обеспечение ликвидности отдельных видов оборотных активов и ускорение цикла их оборота,

-выбор эффективных форм и источников их финансирования.

2. Функция управления капиталом. В процессе реализации этой функции:

- определяется общая потребность в капитале (краткосрочные и долгосрочные заемные средства) для финансирования предприятия, их стоимость и условия заимствования;

- оптимизируется структура капитала в целях обеспечения наиболее эффективного его использования;

- разрабатывается система мероприятий по рефинансированию капитала в наиболее эффективные виды активов;

- осуществляется поиск внутренних резервови направление их использования;

- определение направлений использования прибыли предприятия;

- определение путей и порядка формирования собственного капитала

- обеспечение связи с инвесторами, формирование дивидендной политики;

3. Функция управления инвестициями - заключается в:

- определении важнейших направлений инвестиционной деятельности предприятия;

- оценке инвестиционной привлекательности отдельных реальных проектов и финансовых инструментов и отборе наиболее эффективных из них;

- формировании реальных инвестиционных программ и портфеля финансовых инвестиций;

- управлении инвестиционным портфелем;

- выборе наиболее эффективных форм финансирования инвестиций.

- проведении анализа инвестиционных проектов,

4. Функция управления денежными потоками заключается в:

- формировании входящих и выходящих потоков денежных средств предприятия,

- их синхронизации по объему и во времени по отдельным предстоящим периодам,

- эффективное использование остатка временно свободных денежных активов.

- регулирование и контроль денежных операций,

- получение, хранение наличных денег и ценных бумаг, выплата наличных денег,

- проведение банковских операций,

- коммерческое кредитование и взыскание денежных средств,

5. Функция управления финансовыми рисками и предотвращения банкротства. В процессе реализации этой функции:

-анализ конъюнктуры финансового рынка

- выявляется состав основных финансовых рисков, присущих хозяйственной деятельности данного предприятия (структурирование рисков);

- осуществляется оценка уровня этих рисков и объем связанных с ними возможных финансовых потерь в разрезе отдельных операций и по хозяйственной деятельности в целом;

- формируется система мероприятий по профилактике и минимизации отдельных финансовых рисков;

-формирование страховых фондов и резервов,

- обеспечение внешнего страхования,

- осуществление внутреннего контроля сохранности имущества,

- на основе постоянного мониторинга диагностируется уровень угрозы банкротства и при высоком уровне используются механизмы антикризисного финансового управления предприятием.

Рассмотрение баланса позволяет выделить четыре объекта и, соответственно четыре раздела финансового менеджмента (табл.)

Таблица – Структура баланса

| БАЛАНС | ||

| Актив | Пассив | |

| I. Внеоборотные активы | III. Капитал и резервы | |

| IV. Долгосрочные обязательства | ||

| II. Оборотные активы | ||

| V. Краткосрочные обязательства |

В соответствии со структурой баланса можно следующим образом отразить взаимосвязь объектов управления и его разделами (рис.).

Кроме этого, объектом деятельности финансового менеджера выступает не только предприятие, но и его среда, при этом важной функцией управления выступает адаптация – еще один раздел финансового менеджмента (рис.).

Рис. – Взаимосвязь объектов управления финансового менеджмента и разделов баланса

В итоге выделяются семь объектов и, соответственно семь разделов финансового менеджмента (рис.1).

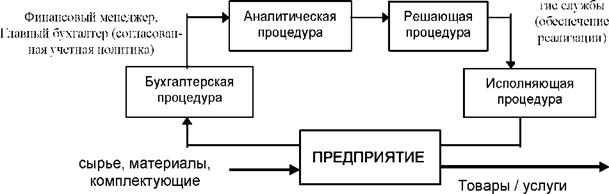

В управлении предприятием можно выделить четыре основных процедуры:

- бухгалтерская процедура;

- аналитическая процедура;

- решающая процедура;

- исполняющая процедура.

Бухгалтерская процедура - совокупность основных функций обработки информации, обеспечивающих отражение информации о кругообороте капитала и финансовых ресурсов в процессе воспроизводства. С точки зрения теории управления бухгалтерская процедура в финансовом менеджменте играет роль «измерительного инструмента», обеспечивающего необходимой информацией процесс управления. Содержанием бухгалтерской процедуры являются методы и приемы бухгалтерского учета.

Аналитическая процедура - совокупность основных функций, обеспечивающих преобразование данных бухгалтерского учета и отчетности и других данных о предприятии (если они доступны) в набор показателей ФС предприятия. С точки зрения теории управления аналитическая процедура обрабатывает данные измерителя и представляет информацию, по которой можно судить о положении и тенденциях перемещения управляемого объекта в некотором пространстве ФС.

Содержанием аналитической процедуры являются методы и приемы финансового анализа. При этом необходимо проводить анализ хозяйственной деятельности предприятия по данным бухгалтерского и управленческого учета в совокупности с анализом рынков, на которых оно действует, т. к. экономическая интерпретация полученных результатов в значительной степени зависит от конъюнктуры и тенденций на этих рынках. Принятие решения по переводу управляемого объекта из установленного положения в «пространстве финансовых состояний» в желаемое положение (в соответствии с политикой и целями руководства предприятия) осуществляется с использованием решающей процедуры.

Решающая процедура - совокупность основных функций, обеспечивающих выработку финансового решения. Решающая процедура включает основные функции, относящиеся:

- как к сфере внешних финансовых отношений предприятия,

- так и к внутрихозяйственной деятельности предприятия.

На основные функции решающей процедуры накладывается ряд требований и ограничений, которые обычно формулируются в политике предприятия. Политика предприятия отражает основные положения стратегии предприятия на рынке.

Р ешающая процедура вырабатывает финансовое решение на основе анализа состояния управляемого объекта и ограничений как внутреннего, так и внешнего характера.

Во внутрихозяйственной сфере основные функции решающей процедуры определяют порядок принятия решений по регулированию денежных потоков внутри предприятия (использование собственных и заемных средств внутри предприятия).

В сфере внешних финансовых отношений предприятия основные функции решающей процедуры определяют порядок принятия решений по выбору сектора (секторов) финансового рынка, по выбору финансовых инструментов для привлечения средств, по выбору значений параметров (процентных ставок, сроков, порядка платежей и др.).

Содержанием решающей процедуры являются методы и приемы финансового менеджмента. Реализация принятых решений осуществляется в рамках исполняющей процедуры.

Исполняющая процедура - совокупность основных функций, обеспечивающих реализацию принятых финансовых решений.

Основные функции исполняющей процедуры включают планирование исполнения решения и его реализацию. Исполняющая процедура является «исполнительным механизмом», реализующим принятое решение.

Содержанием исполняющей процедуры являются планирование и реализация деловых операций. Обычно порядок исполнения решений на предприятии закрепляется в инструкциях и должностных обязанностях персонала.

Введенные определения позволяют представить циклический процесс управления предприятием в виде контура финансового управления (рис.)

| Финансовый менеджер, другие |

|

|

| Главный бухгалтер, Финансовый менеджер |

За организацию бухгалтерской процедуры на предприятии отвечает Главный бухгалтер, финансовый менеджер согласовывает учетную политику предприятия с целью обеспечения аналитической процедуры необходимой информацией.

За организацию аналитической процедуры на предприятии отвечает финансовый менеджер.

Главный бухгалтер согласовывает основные решения по аналитической процедуре (составу показателей и алгоритмам их расчета). При организации решающей процедуры финансовый менеджер представляет предложения руководству.

За организацию исполняющей процедуры отвечает финансовый менеджер, который планирует исполнение деловых операций и контролирует их реализацию другими службами предприятия.

Финансовый менеджмент основывается на использовании разнообразной информации о предприятии и среде его функционирования. В этой связи особое значение приобретает изучение документопотоков предприятия и построение его информационной модели.

Основой документопотоков предприятия являются первичные документы. Первичные документы, в том числе на бумажных и машиночитаемых носителях информации, должны содержать следующие обязательные реквизиты:

- наименование документа (формы), код формы;

- дату составления;

- содержание хозяйственной операции;

- измерители хозяйственной операции (в натуральном и денежном выражении);

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления,

- и их личные подписи.

Первичные документы должны быть составлены (оформлены) в момент совершения операции, а если это не представляется возможным - непосредственно по окончании операции.

Потоки средств платежей оформляются обычно следующими первичными учетными документами:

- платежными поручениями и ведомостями;

- приходными и расходными кассовыми ордерами;

- различными договорами и актами приемки-сдачи работ (услуг),

- актами приемки-передачи основных средств;

- товарно-транспортными накладными;

- другими документами.

Информационные (документальные) потоки на предприятии характеризуются:

- источниками образования (выписывания, оформления, проверки, представления) документов (субъекты «внешнего мира» и «внутреннего мира» предприятия);

- типовыми формами (схемами, типами) документов и документами (экземплярами, собственно документами);

- приемниками (проверяющими, исполнителями) документов (субъекты «внешнего мира» и «внутреннего мира» предприятия);

- частотой прохождения (сроками выписывания, оформления, проверки, представления и исполнения документов субъектами «внешнего мира» и «внутреннего мира» предприятия);

- процедурами обработки документов (порядком заполнения на бумажных и машиночитаемых носителях реквизитов типовых форм,

- порядком проверки правильности оформления документов,

- порядком проверки достоверности содержащейся в документе информации,

- порядком передачи документов на бумажных и машиночитаемых носителях).

Документопотоки предприятия охватывают все области деятельности предприятия: организацию:

- маркетинговых исследований,

- финансового менеджмента,

- производства,

- снабжения,

- сбыта,

- бухгалтерского учета

Поэтому необходимо системно (в комплексе по всем областям деятельности) изучить его документопотоки в процессе исследования типов деловых операций с участием предприятия и процессов осуществляемых им в рамках областей деятельности.

Описание финансовых потоков предприятия (ФПП) необходимо в целях:

- отражения их состояния на определенный момент времени;

- для отражения изменения их величины за определенный промежуток времени;

- для прогнозирования (финансового планирования) их состояния в заданном интервале времени (интервале(лах) планирования).

Состояние ФПП определяется:

- величиной остатков (сальдо) на счетах бухгалтерского учета на определенный момент времени;

- оборотами по счетам бухгалтерского учета за определенный промежуток времени.

Принятыми формами описания состояния ФПП являются:

- регистры бухгалтерского учета (например, журналы-ордера),

- Главная книга,

- финансовая отчетность (баланс предприятия и другие формы отчетности). Данными формами описывается фактическое состояние финансовых потоков.

Для прогнозирования (финансового планирования) их состояния в заданном интервале времени (интервале(лах) планирования) рассчитываются и формируются документы:

- «Бюджет доходов и расходов»;

- «Бюджет движения денежных средств»; «Бюджет по балансовому листу».

С позиции финансов объекты финансового менеджмента можно выделить на единой финансовой модели предприятия, в качестве которой выступает его баланс (табл.). Практически любые операции финансового характера отражаются в изменении статей баланса, поэтому, отслеживая их динамику и выбирая действия, способствующие оптимизации баланса, можно влиять на уровень финансовой устойчивости, платежеспособности и других целей финансового менеджмента.