2014-02-12

2014-02-12 1368

1368Рис. Классификация инструментов финансового рынка по основным признакам.

1. По видам финансовых рынков различают следующие обслуживающие их инструменты:

а) Инструменты кредитного рынка. К ним относятся деньги и расчетные документы, обращающиеся на денежном рынке.

б) Инструменты фондового рынка. К ним относятся разнообразные ценные бумаги, обращающиеся на этом рынке (состав ценных бумаг по их видам, особенностям эмиссии и обращения утверждается соответствующими нормативно-правовыми актами).

в) Инструменты валютного рынка. К ним относятся иностранная валюта, расчетные валютные документы, а также отдельные виды ценных бумаг, обслуживающие этот рынок.

г) Инструменты страхового рынка. К ним относятся предлагаемые к продаже страховые услуги (страховые продукты), а также расчетные документы и отдельные виды ценных бумаг, обслуживающие этот рынок.

д) Рынок золота (серебра, платины). К ним относятся указанные виды ценных металлов, приобретаемые для целей формирования финансовых резервов и тезаврации, а также обслуживающие этот рынок расчетные документы и ценные бумаги.

2. По виду обращения выделяют следующие виды финансовых инструментов:

а) Краткосрочные финансовые инструменты (с периодом обращения до одного года). Этот вид финансовых инструментов является наиболее многочисленным и призван обслуживать операции на рынке денег.

б) Долгосрочные финансовые инструменты (с периодом обращения более одного года). К этому виду финансовых инструментов относятся и так называемые “бессрочные финансовые инструменты”, конечный срок погашения которых не установлен (например, акции). Финансовые инструменты этого вида обслуживают операции на рынке капитала.

3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

а) Инструменты, последующие финансовые обязательства по которым не возникают (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, валютные ценности, золото и т.п.).

б) Долевые финансовые инструменты. Эти инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации, векселя, чеки и т.п.

в) Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.).

4. По приоритетной значимости различают следующие виды финансовых инструментов:

а) Первичные финансовые инструменты (финансовые инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита (акции, облигации, чеки, векселя и т.п.).

б) Производные (вторичные) финансовые инструменты характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска (хеджирования). Основными их видами являются опционы, свопы, фьючерсные и форвардные контракты.

5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

а) Финансовые инструменты с фиксированным доходом. Они характеризуют финансовые инструменты с гарантированным уровнем доходности при их погашении (или в течение периода их обращения) вне зависимости от конъюнктурных колебаний ставки ссудного процента (нормы прибыли на капитал) на финансовом рынке.

б) Финансовые инструменты с неопределенным доходом. Они характеризуют финансовые инструменты, уровень доходности которых может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, “привязанной” к установленной учетной ставке, курсу определенной “твердой” иностранной валюты и т.п.

6. По уровню риска выделяют следующие виды финансовых инструментов:

а) Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, “твердую” иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период. Термин “безрисковые” является в определенной мере условным, так как потенциальный финансовый риск несет в себе любой из перечисленных видов финансовых инструментов; они служат лишь для формирования точки отсчета измерения уровня риска по другим финансовым инструментам.

б) Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином “первоклассный заемщик”).

в) Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному.

г) Финансовые инструменты с высоким уровнем риска. К ним относятся финансовые инструменты, уровень риска по которым существенно превышает среднерыночный.

д) Финансовые инструменты с очень высоким уровнем риска (спекулятивные). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции “венчурных” (рисковых) предприятий; облигации с высоким уровнем процента, эмитированные предприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждый из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Рассмотренная выше система основных инструментов финансового рынка находится в постоянной динамике, вызываемой изменением правовых норм государственного регулирования отдельных рынков, использованием опыта стран с развитой рыночной экономикой, финансовыми инновациями и другими факторами.

Ковалев – классификация ФИ

Имея в виду, что в современной трактовке финансовые инструменты по определению суть договоры, можно сделать следующую их классификацию (рис.1 и 2). Как видно из приведенного рисунка, финансовые инструменты подразделяются на:

- первичные

- и производные (иногда их называют вторичными, или деривативами).

Первичные финансовые инструменты. К первичным относятся финансовые инструменты, с определенностью предусматривающие покупку-продажу или поставку-получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. Денежные потоки, формирующиеся в результате надлежащего исполнения этих договоров, предопределены.

В качестве такого актива могут выступать денежные средства, ценные бумаги, дебиторская задолженность и др.

- Договор займа. Согласно ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа может быть заключен путем выпуска и продажи облигаций (ст. 816 ГК РФ).

- Кредитный договор представляет собой особый случай договора займа, когда кредитором выступает банк или иная кредитная организация. Особенности кредитного договора: а) договор всегда заключается в письменной форме; в противном случае он считается ничтожным; б) предметом договора могут быть только деньги; в) обязательным элементом договора является условие о процентах за пользование телом кредита.

- Договор банковского вклада. Согласно ст. 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Подобный договор является разновидностью договора займа, в котором в роли заимодавца выступает вкладчик, а заемщика — банк. Письменным доказательством заключения договора банковского вклада может быть: для физического лица — сберегательная книжка или сберегательный сертификат, для юридического лица — депозитный сертификат.

- Договор банковского счета. Согласно ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. В приведенном определении описаны две группы отношений между банком и клиентом: зачисление денег на счет и выполнение поручений клиента о производстве платежей со счета.

- Договор финансирования под уступку денежного требования (факторинг). По договору факторинга одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ). Речь идет о продаже дебиторской задолженности, при этом в сделке участвуют (прямо или косвенно) три стороны:

1) финансовый агент - организация, покупающая дебиторскую задолженность;

2) клиент, или кредитор, - организация, продающая долг;

3) должник - организация, обязанная погасить продаваемое право требования.

- Договор финансовой аренды (лизинга). Согласно ст. 665 ГК РФ по договору лизинга арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Существует специфика трактовки операции лизинга в России и за рубежом.

- Договоры поручительства и банковской гарантии. Общим для всех охарактеризованных выше договоров являлось то, что в результате их исполнения происходит изменение непосредственно в активах и обязательствах контрагентов. Однако существуют и другие договоры, заключение которых формально не приводит к немедленному изменению состава статей баланса, но которые потенциально несут в себе возможность такого изменения. Речь идет о договорах поручительства и банковской гарантии.

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или частично (ст. 361 ГК РФ). Договор должен быть заключен обязательно в письменной форме (несоблюдение этого требования означает недействительность договора, т. е. отсутствие обязательств поручителя) и может касаться обеспечения как фактических обязательств, так и обязательств, которые возникнут в будущем.

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дает по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару), в соответствии с условиями даваемого гарантом обязательства, денежную сумму по представлении бенефициаром письменного требования о ее уплате (ст. 368 ГК РФ).

Долевые инструменты и деньги. Как уже упоминалось, если в ранних классификациях долевые инструменты и деньги квалифицировались как финансовые инструменты, то в настоящее время их относят к финансовым активам. Причина - в неоднозначности трактовки этих категорий.

С одной стороны, мы имеем дело с договорами:

а) в случае долевого инструмента (например, акции) - это договор между держателем акции и ее эмитентом;

б) в случае денег - имеем договор между собственником денежных знаков и государством.

С другой стороны, дело осложняется тем, что в обоих случаях у эмитента (фирмы или государства) не возникает финансового обязательства в том смысле, как это было определено выше.

Формально между сторонами, участвующими в договоре, возникают следующие отношения:

- акционер получает право на соответствующую долю в текущих прибылях и чистых активах эмитента (в случае ликвидации фирмы), право голоса и др.,

- а собственник денежных знаков - право на часть государственного имущества.

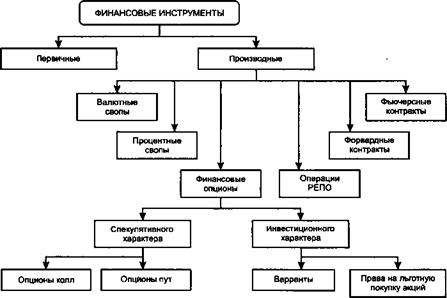

Производные финансовые инструменты. К производным относятся финансовые инструменты, предусматривающие возможность покупки-продажи права на приобретение-поставку базового актива или получение-выплату дохода, связанного с изменением некоторой характеристики этого актива. Таким образом, в отличие от первичного финансового инструмента, дериватив не подразумевает предопределенной операции непосредственно с базовым активом. Эта операция лишь возможна, причем она будет иметь место только при стечении определенных обстоятельств. С помощью деривативов продаются не собственно активы, а права на операции с ними или получение соответствующего дохода. Один из возможных вариантов классификации производных финансовых инструментов приведен на рис. 2.

Производный финансовый инструмент имеет два основных признака производности:

- в основе подобного инструмента всегда лежит некий базовый актив (его называют базой) - товар, акция, облигация, вексель, валюта, фондовый индекс и др.

- цена инструмента чаще всего определяется на основе цены базового актива. Поскольку базовый актив - это некоторый рыночный товар или характеристика рынка, цена производного финансового инструмента постоянно варьирует. Именно последним предопределяется то обстоятельство, что эти инструменты могут выступать в роли самостоятельных объектов рыночных отношений, т.е. служить объектами купли-продажи. Иными словами, любой дериватив всегда несет в себе несколько потенциальных возможностей, как раз и предопределяющих его привлекательность с позиции как эмитента, так и любого участника рынка.

Производные финансовые инструменты предназначены для решения двух основных задач:

- спекулирование. В финансовой науке под спекулированием (speculation) понимается вложение средств в высокорисковые финансовые активы, когда высок риск потери, но вместе с тем существует устраивающая инвестора вероятность получения сверхдоходности. Как правило, операции спекулятивного характера являются краткосрочными, а риск возможной потери минимизируют с помощью хеджирования.

- под хеджированием понимают операцию купли-продажи специальных финансовых инструментов, с помощью которой полностью или частично компенсируют потери от изменения стоимости хеджируемого объекта (актива, обязательства, сделки) или олицетворяемого с ним денежного потока. Например, можно заранее купить право на приобретение требуемого в будущем некоторого продукта (например, пшеницы) по оговоренной цене. Если случится перепроизводство данного продукта, в силу чего его цена будет ниже оговоренной, затраты на покупку права станут убытком. Однако если к моменту поставки продукта его цена в силу ряда обстоятельств вырастет, то лицо, купившее право, получит несомненный доход (в сумме непонесенных расходов на приобретение продукта по повышенной цене). В этом смысл хеджирования, т. е. страхования от возможных ценовых колебаний.

Среди наиболее популярных инструментов - форвардные и фьючерсные контракты, опционы, процентные и валютные свопы и др.

Форвардные и фьючерсные контракты, или форварды и фьючерсы. Форвардный контракт (forwardcontract), как и его наиболее распространенная разновидность - фьючерс, представляет собой соглашение о купле-продаже товара или финансового инструмента с поставкой и расчетом в будущем:

- контракт стандартизирован по количеству и качеству товара.

- согласно контракту продавец обязан поставить в определенное место и срок определенное количество товара или финансовых инструментов;

- после доставки товара покупатель обязан заплатить обусловленную в момент заключения контракта цену.

- некоторые виды контрактов, являясь ценными бумагами, могут неоднократно перепродаваться на бирже вплоть до определенного срока (момента их исполнения).

- существуют и такие контракты, по которым обязательства могут быть выполнены не путем непосредственной поставки или приемки товаров или финансовых инструментов, а путем получения или выплаты разницы в ценах фьючерсного и наличного рынков. Т.е. в ладелец форвардного или фьючерсного контракта имеет право:

- (а) купить или продать базовый актив в соответствии с оговоренными в контракте условиями

- и (или) (б) получить доход в связи с изменением цен на базовый актив.

Фьючерсы (futurescontracts) в известном смысле являются развитием идеи форвардных контрактов, но вместе с тем они имеют ряд отличительных черт:

-суть форварда - хеджирование, смысл фьючерса – спекулятивность, т.е. форвардный контракт чаще всего заключается с целью реальной продажи или покупки базового актива и страхует как поставщика, так и покупателя от возможного изменения цен, тогда как во фьючерсной торговлеважна не собственно продажа или покупка базового актива, а получение выигрыша от изменения цен..

- форвардные контракты специфицированы, фьючерсные - стандартизованы.

- форвардный контракт привязан к точной дате, а фьючерсный — к месяцу исполнения.

- форварды обычно продаются на внебиржевом рынке, а фьючерсы свободно обращаются на фьючерсных биржах, т. е. существует постоянный ликвидный рынок этих ценных бумаг.

- эффект от ценовых флуктуаций проявляется и выражается в ресурсных и денежных потоках: в случае форвардного контракта - по совершении операции купли/продажи базового актива; в случае фьючерсного контракта - ежедневно.

Опцион (option) дословно означает выбор, альтернативу, возможный вариант. Возможность реализации опциона, т. е. осуществления права выбора того или иного варианта (опции), предусматривается контрактом и оговаривается рядом условий, при выполнении которых одна из сторон договора может воспользоваться правом выбора. Например, в договоре может предусматриваться не автоматический переход права собственности от лизингодателя к лизингополучателю, а опцион на выкуп последним этого права за оговоренную, иногда символическую, цену.

В наиболее общем смысле опцион представляет собой контракт, заключенный между двумя сторонами, одна из которых выписывает и продает опцион, а другая приобретает его и получает право в течение оговоренного в условиях опциона срока:

• исполнить контракт, т. е. либо купить по фиксированной цене определенное количество базовых активов у лица, выписавшего опцион, - опцион на покупку, либо продать их ему - опцион на продажу;

• отказаться от исполнения контракта;

• продать контракт другому лицу до истечения срока его действия.

Опцион, дающий право купить, носит название колл-опциона, или опциона покупателя (calloption); опцион, дающий право продать, называется пут-опционом, или опционом продавца (putoption).

Сумма, уплачиваемая покупателем опциона продавцу, т. е. лицу, выписавшему опцион, называется ценой опциона (optionprice); эта сумма не возвращается - независимо от того, воспользуется покупатель приобретенным правом или нет.

Цена базового актива, указанная в опционном контракте, по которой его владелец может продать (купить) актив, называется ценой исполнения (exercise, или striking, price).

Актив, лежащий в основе опциона, называется базовым. В качестве базовых активов могут выступать любые товары или финансовые инструменты. В большинстве случаев опционы стандартизованы по своим характеристикам. Чаще всего базовые активы продаются лотами. Так, акции можно обычно купить в виде лота (пакета) в размере 100 штук.

Помимо опционов колл и пут краткосрочного, спекулятивного характера, в мировой практике известны и некоторые специальные виды опционных контрактов, в частности право на льготную покупку акций компании и варрант. Именно эти опционы имеют определенную значимость при принятии некоторых решений долгосрочного инвестиционного характера.

Право на льготную покупку акций компании, или опцион на акции (rightsoffering), представляет собой договор, предусматривающий возможность приобретения вновь эмитированных обыкновенных акций фирмы по оговоренной цене (имеется в виду, что эта цена ниже рыночной). Подоплека появления этого финансового инструмента объясняется вполне естественным желанием действующих акционеров избежать возможной потери контроля и снижения доли доходов ввиду появления новых акционеров при дополнительной эмиссии акций — действующие акционеры имеют приоритет перед новыми. Эти права могут обращаться на рынке как самостоятельные ценные бумаги.

Варрант (warrant) в буквальном смысле означает гарантирование какого-то события, например продажи или покупки товара. В финансовом менеджменте варрант представляет собой ценную бумагу, дающую право купить или продать фиксированную сумму финансовых инструментов в течение определенного периода. Покупка варранта - проявление осторожности в том случае, если инвестор не вполне уверен в качестве ценных бумаг и не желает рисковать деньгами. Обычно варранты выпускаются вместе с облигационным займом данной компании. Этим достигается привлекательность облигационного займа, а значит, успешность его размещения.

Своп (обмен) (swap) представляет собой договор между двумя субъектами по обмену обязательствами или активами с целью улучшения ихструктуры, снижения рисков и издержек по обслуживанию. Существуют разные виды свопов; наиболее распространенными из них являются процентные и валютные свопы.

Операция РЕПО (repurchaseagreement, repo) представляет собой договор о заимствовании ценных бумаг под гарантию денежных средств или заимствовании средств под ценные бумаги. Иногда его называют договором об обратном выкупе ценных бумаг. Этим договором предусматривается два противоположных обязательства для его участников - обязательство продажи и обязательство покупки. Прямая операция РЕПО предусматривает, что одна из сторон продает другой пакет ценных бумаг с обязательством купить его обратно по заранее оговоренной цене. Обратная покупка осуществляется по цене, превышающей первоначальную цену. Разница между ценами, отражающая доходность операции, как правило, выражается в процентах годовых и называется ставкой РЕПО. Назначение прямой операции РЕПО — привлечь необходимые финансовые ресурсы. Обратная операция РЕПО предусматривает покупку пакета с обязательством продать его обратно; назначение такой операции — разместить временно свободные финансовые ресурсы.

Подводя итог краткому описанию основных финансовых инструментов, можно сделать следующий вывод.

Рис. 1. Фрагмент классификации финансовых инструментов: первичные инструменты Рис. 1. Фрагмент классификации финансовых инструментов: первичные инструменты  Рис.2. Фрагмент классификации финансовых инструментов: производные инструменты Рис.2. Фрагмент классификации финансовых инструментов: производные инструменты |

Дайте определение следующим ключевым понятиям: фирма, предприятие, право собственности, финансы предприятий, функции финансов предприятия, финансовый контроль, конгруэнтность целевых установок, аудит, материальная ответственность, финансовый менеджмент, система управления, общие функции управления, финансовые инструменты, модель, финансовые ресурсы, финансовые отношения.