2014-02-12

2014-02-12 1659

1659Активы

Основы структурирования баланса предприятия как объектов управления финансового менеджмента

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности или владения. Все имущество, которым располагает предприятие и которое отражено в его балансе, называется его активами.

Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли.

Активы предприятия подразделяются по многим классификационным признакам, основными из которых с позиций финансового менеджмента являются (рис.):

Рисунок Классификация активов предприятия по основным признакам. Рисунок Классификация активов предприятия по основным признакам. |

1. Форма функционирования активов. По этому признаку выделяют следующие их виды:

а) Материальные активы. Они характеризуют активы предприятия, имеющие вещную (материальную) форму. К составу материальных активов относятся:

• основные средства;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• производственные запасы сырья и полуфабрикатов;

• запасы малоценных и быстроизнашивающихся предметов;

• объем незавершенного производства;

• запасы готовой продукции, предназначенной к реализации;

• прочие виды материальных активов.

б) Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль. К этому виду активов предприятия относятся:

• приобретенные предприятием права пользования отдельными природными ресурсами;

• патентные права на использование изобретений;

• “ноу-хау”- совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

• права на промышленные образцы и модели;

• товарный знак - эмблема, рисунок или символ, зарегистрированные в установленном порядке, служащий для отличия товаров данного изготовителя от других аналогичных товаров;

• торговая марка - право на исключительное использование фирменного наименования юридического лица;

• права на использование компьютерных программных продуктов;

• “гудвилл” - разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли (в сравнении со среднеотраслевым ее уровнем) за счет использования боле эффективной системы управления, доминирующей позиции на товарном рынке, применения новых технологий и т.п.

• другие аналогичные виды имущественных ценностей предприятия;

в) Финансовые активы Они характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К финансовым активам предприятия относятся:

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• дебиторская задолженность во всех ее формах;

• краткосрочные финансовые вложения;

• долгосрочные финансовые вложения.

2. Характер участия в хозяйственном процессе и скорость оборота активов. По этому признаку активы предприятия подразделяются на следующие виды:

а) Оборотные (текущие) активы. Они характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан.

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

• производственные запасы сырья и полуфабрикатов;

• запасы малоценных и быстроизнашивающихся предметов;

• объем незавершенного производства;

• запасы готовой продукции, предназначенной к реализации;

• дебиторскую задолженность;

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• краткосрочные финансовые вложения;

б) Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

В состав внеоборотных активов предприятия входят следующие их виды:

• основные средства;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• долгосрочные финансовые вложения;

• другие виды внеоборотных активов.

3. Характер обслуживания отдельных видов деятельности. По этому признаку выделяют следующие виды активов предприятия:

а) Операционные активы. Они представляют собой совокупность имущественных ценностей, непосредственно используемых в производственно-коммерческой (операционной) деятельности предприятия с целью получения операционной прибыли.

В состав операционных активов предприятия включаются:

• производственные основные средства;

• нематериальные активы, обслуживающие операционный процесс;

• оборотные операционные активы (вся их совокупность за минусом краткосрочных финансовых вложений).

б) Инвестиционные активы. Они характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности.

В состав инвестиционных активов предприятия включаются:

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• долгосрочные финансовые вложения;

• краткосрочные финансовые вложения.

4. Характер финансовых источников формирования активов. В соответствии с этим признаком различают следующие виды активов предприятия:

а) Валовые активы. Они представляют собой всю совокупность имущественных ценностей (активов) предприятия, сформированных за счет как собственного, так и заемного капитала.

б) Чистые активы. Они характеризуют стоимостную совокупность имущественных ценностей (активов) предприятия, сформированных исключительно за счет собственного его капитала. Стоимость чистых активов предприятия определяется по следующей формуле:

ЧА = А - ЗК,

где ЧА - стоимость чистых активов предприятия;

А - общая сумма всех активов предприятия по балансовой стоимости;

ЗК - общая сумма используемого заемного капитала предприятия.

5. Характер владения акти вами. По этому признаку активы предприятия делятся на следующие два вида:

а) Собственные активы. К ним относятся активы предприятия, находящиеся в постоянном его владении и отражаемые в составе его баланса.

б) Арендуемые активы. К ним относятся активы предприятия, находящиеся во временном его владении в соответствии с заключенными договорами аренды (лизинга).

6. Степень ликвидности активов. В соответствии с этим признаком активы предприятия принято подразделять на следующие виды:

а) Активы в абсолютно ликвидной форме. К ним относятся активы, не требующие реализации и представляющие собой готовые средства платежа.

В состав активов этого вида входят:

• денежные активы в национальной валюте в кассе предприятия и на расчетном, текущем счете в банке;

• денежные активы в иностранной валютев кассе предприятия и на расчетном, текущем счете в банке.

б) Высоколиквидные активы. Они характеризуют группу активов предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до 1 месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

К высоколиквидным активам предприятия относятся:

• краткосрочные финансовые вложения;

• краткосрочная дебиторская задолженность.

в) Среднеликвидные активы. К этому виду относятся активы, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до 6 месяцев. К среднеликвидным активам предприятия обычно относят:

· все формы дебиторской задолженности, кроме краткосрочной и безнадежной;

• запасы готовой продукции, предназначенной к реализации.

г) Слаболиквидные активы. К ним относятся активы предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени ( от полугода и выше ). В современной практике финансового менеджмента к этой группе активов предприятия относят:

• запасы сырья и полуфабрикатов;

• запасы малоценных и быстроизнашивающихся предметов;

• активы в форме незавершенного производства;

• основные средства;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• долгосрочные финансовые вложения.

д) Неликвидные активы В эту группу входят такие виды активов предприятия, которые самостоятельно реализованы быть не могут (могут быть проданы лишь в составе целостного имущественного комплекса).К таким активам относятся:

• безнадежная дебиторская задолженность;

• убытки текущие и прошлых лет (отражаемые в составе актива баланса предприятия).

С учетом рассмотренной классификации строится процесс финансового управления активами предприятия.

Капитал (пассивы)

Капитал, одна из наиболее часто используемых в финансовом менеджменте экономических категорий, известная задолго до его зарождения, получила новое содержание в условиях перехода страны к рыночным отношениям. Являясь главной экономической базой создания и развития предприятия, капитал в процессе своего функционирования обеспечивает интересы государства, собственников и персонала.

С позиций финансового менеджмента капитал предприятияхарактеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Рассматривая экономическую сущность капитала предприятия, следует в первую очередь отметить такие его характеристики:

1. Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства, обеспечивающих хозяйственную деятельность производственных предприятий - капитал; землю и другие природные ресурсы; трудовые ресурсы. В системе этих факторов производства капиталу принадлежит приоритетная роль, так как он объединяет все факторы в единый производственный комплекс.

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора - в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности.

3. Капитал является главным источником формирования благосостояния его собственников. Он обеспечивает необходимый уровень этого благосостояния как в текущем, так и в перспективном периоде.

-п отребляемая в текущем периоде часть капитала выходит из его состава, будучи направленной на удовлетворение текущих потребностей его владельцев (т.е. переставая выполнять функции капитала).

- накапливаемая часть призвана обеспечить удовлетворение потребностей его собственников в перспективном периоде, т.е. формирует уровень будущего их благосостояния.

4. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего собственный капитал предприятия, определяющий объем его чистых активов.

Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими, менее значимыми факторами, это формирует базу оценки рыночной стоимости предприятия.

5. Динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности.

- способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников.

- в то же время снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия.

Высокая роль капитала в экономическом развитии предприятия и обеспечении удовлетворения интересов государства, собственников и персонала, определяет его как главный объект финансового управления предприятием, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента.

Капитал предприятия характеризуется не только своей многоаспектной сущностью, но и многообразием обличий, в которых он выступает. Под общим понятием “капитал предприятия” понимаются самые различные его виды характеризуемые в настоящее время несколькими десятками терминов. Все это требует определенной систематизации используемых терминов. Такая систематизация, проведенная по наиболее важным классификационным признакам, приведена на рис..

Рассмотрим более подробно отдельные виды капитала предприятия в соответствии с приведенной их систематизацией по основным классификационным признакам.

Рисунок. Систематизация видов капитала предприятия по основным классификационным признакам. Рисунок. Систематизация видов капитала предприятия по основным классификационным признакам. |

1. По принадлежности предприятию выделяют собственный и заемный виды его капитала.

- Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия.

- Заемный капитал характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

2. По целям использования в составе предприятия могут быть выделены следующие виды капитала: производительный, ссудный и спекулятивный.

- Производительный капитал характеризует средства предприятия, инвестированные в его операционные активы для осуществления производственно-сбытовой его деятельности.

- Ссудный капитал представляет собой ту его часть, которая используется в процессе инвестирования в денежные инструменты (краткосрочные и долгосрочные депозитные вклады в коммерческих банках), а также в долговые фондовые инструменты (облигации, депозитные сертификаты, векселя и т.п.)

- Спекулятивный капитал характеризует ту его часть, которая используется в процессе осуществления спекулятивных (основанных на разнице в ценах) финансовых операций (приобретение деривативов в спекулятивных целях и т.п.).

3. По формам инвестирования различают:

- капитал в денежной,

- материальной

- и нематериальной формах, используемый для формирования уставного фонда предприятия. Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов.

4. По объекту инвестирования выделяют основной и оборотный виды капитала предприятия.

- Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов (а не только в основные средства, как это часто трактуется в литературе).

- Оборотный капитал характеризует ту его часть, которая инвестирована во все виды его оборотных активов.

5. По форме нахождения в процессе кругооборота, т.е. в зависимости от стадий общего цикла этого кругооборота, различают капитал предприятия в:

- в денежной,

- производственной

-и товарной его формах. Характеристика этих форм капитала предприятия будет подробно изложена при рассмотрении цикла кругооборота капитала предприятия.

6. По формам собственности выявляют

- частный

- и государственный капитал, инвестированный в предприятие в процессе формирования его уставного фонда.

Такое разделение капитала используется в процессе классификации предприятий по формам собственности.

7. По организационно-правовым формам деятельности выявляют следующие виды капитала:

- акционерный капитал (капитал предприятий, созданных в форме акционерных обществ);

- паевой капитал (капитал партнерских предприятий - обществ с ограниченной ответственностью, коммандитных обществ и т.п.)

- и индивидуальный капитал (капитал индивидуальных предприятий - семейных и т.п.).

8. По характеру использования в хозяйственном процессе в практике финансового менеджмента выделяют работающий и неработающий виды капитала.

- Работающий капитал характеризует ту его часть, которая принимает непосредственное участие в формировании доходов и обеспечении операционной, инвестиционной и финансовой деятельности предприятия.

- Неработающий (или “мертвый”) капитал характеризует ту его часть, которая инвестирована в активы, не принимающие непосредственного участия в осуществлении различных видов хозяйственной деятельности предприятия и формировании его доходов. Примером этого вида капитала являются:

- средства предприятия, инвестированные в неиспользуемые помещения и оборудование;

- производственные запасы для продукции, снятой с производства;

- готовая продукция, на которую полностью отсутствует спрос покупателей в связи с утратой ею потребительских качеств и т.п.

9. По характеру использования собственниками выделяют потребляемый (“проедаемый”) и накапливаемый (реинвестируемый) виды капитала.

- Потребляемый капитал после его распределения на цели потребления теряет функции капитала. Он представляет собой дезинвестиции предприятия, осуществляемые в целях потребления (изъятие части капитала из внеоборотных и оборотных активов в целях выплаты дивидендов, процентов, удовлетворения социальных потребностей персонала и т.п.).

- Накапливаемый капитал характеризует различные формы его прироста в процессе капитализации прибыли, дивидендных выплат и т.п.

10. По источникам привлечения различают

- национальный (отечественный)

- и иностранный капитал, инвестированный в предприятие.

Такое разделение капитала предприятий используется в процессе соответствующей их классификации как юридического лица.

11. По соответствию правовым нормам функционирования различают:

- легальный капитал

- «теневой»" капитал,- широко используемый на современном этапе экономического развития страны “теневой” капитал является своеобразной реакцией предпринимателей на установленные государством жесткие “правила игры” в экономике, в первую очередь, на неоправданно высокий уровень налогообложения предпринимательской деятельности. Рост объема использования “теневого” капитала в хозяйственной деятельности предприятий служит для государства своеобразным индикатором низкой эффективности принимаемых решений в области налогового регулирования использования капитала в предпринимательской деятельности с позиций соблюдения паритета интересов как государства, так и собственников капитала.

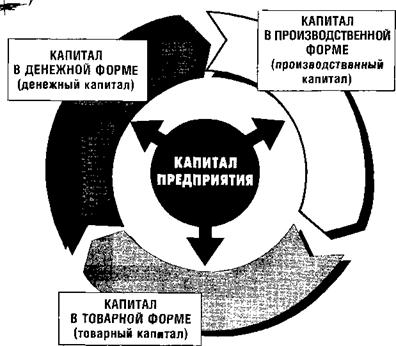

Функционирование капитала предприятия в процессе его производительного использования характеризуется процессом постоянного кругооборота. Каждый завершенный оборот капитала состоит из ряда стадий (рис.).

Как видно из приведенного рисунка в процессе кругооборота капитал предприятия проходит три стадии.

На первой стадии капитал в денежной форме инвестируется в операционные активы (оборотные и внеоборотные), преобразуясь тем самым в производительную форму.

На второй стадии производительный капитал в процессе производства продукции преобразуется в товарную форму (включая и форму произведенных услуг).

На третьей стадии товарный капитал по мере реализации произведенных товаров и услуг превращается в денежный капитал.

Рис. Характер движения капитала предприятия в процессе его кругооборота. Рис. Характер движения капитала предприятия в процессе его кругооборота. |

Средняя продолжительность оборота капитала предприятия характеризуется периодом его оборота в днях (месяцах, годах). Кроме того этот показатель может быть выражен числом оборотов на протяжении рассматриваемого периода.

Выше были рассмотрены особенности кругооборота капитала предприятия в разрезе отдельных стадий, характеризующих видоизменения его форм.

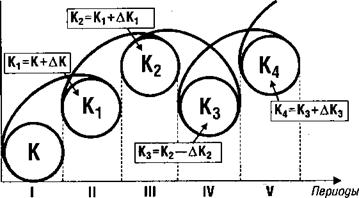

Одновременно с изменением форм движение капитала характеризуется постоянным изменением его суммарной стоимости, которое носит название “ стоимостной цикл ”. (Движение стоимостного цикла капитала предприятия осуществляется по спирали (рис).

Как видно из приведенного рисунка, в процессе движения стоимостного цикла капитал предприятия может наращивать свою суммарную стоимость в отдельные периоды (1-3), в результате рентабельного его использования или частично терять ее (период 4-5)в результате убыточной хозяйственной деятельности.

Рис. Характер движения стоимостного цикла капитала предприятия по спирали.

Рассмотренные классификация и особенности функционирования капитала предприятия позволяют более целенаправленно управлять эффективностью его использования

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме.

Реализация финансовой стратегиипредприятия осуществляется с помощью финансового механизма.Существует несколько подходов к понятию финансового менеджмента:

- Бланк - система основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия.

- Ковалев - совокупность форм организации финансовых отношений, которая позволяет формировать и использовать финансовые ресурсы.

Цель финансового механизм - обеспечение эффективной реализации целей и задач финансового менеджмента предприятия.

Задачи финансового механизма базируются на задачах финансового менеджмента, основные (не будем все дублировать):

- обеспечение необходимыми финансовыми ресурсами всех направления финансово-хозяйственной деятельности предприятия

- обеспечение стабильного кругооборота финансовых ресурсов

- реализация эффективной финансовой стратегии предприятия

Структура финансового механизма предприятия отражает финансовую систему с позиции группировки финансовых отношений и состоит из 7 взаимосвязанных блоков (финансовые способы и методы, финансовые рычаги, правовое обеспечение, нормативное обеспечение, информационное обеспечение, рыночный механизм регулирования финансовой деятельности предприятия)

Блок 1. Финансовые способы - способы воздействия финансовых отношений на хозяйственный процесс. Включает в себя:

| · планирование; | · систему расчетов; |

| · прогнозирование; | · аренду; |

| · самофинансирование; | · страхование; |

| · инвестиционную программу; | · залоговые операции; |

| · кредитование; | · траст; |

| · выпуск ценных бумаг; | · факторинг; |

| · налогообложение; | · лизинг; |

Блок 2. Финансовые методы - система конкретных методов осуществления управления финансовой деятельностью предприятия. В процессе анализа, планирования и контроля финансовой деятельности используется обширная система методов и приемов, с помощью которых достигаются необходимые результаты. К числу основных из них относятся методы:

- технико-экономических расчетов,

- балансовый,

- экономико-статистические,

- экономико-математические,

- сравнения

- и другие (будет подробно рассмотрено в последующих разделах).

Блок 3 – Правовое обеспечение – внешние акты регулирующие финансовые отношения в стране, в рамках которых функционирует хозяйствующий субъект:

· правовые акты;

· законы;

· указы;

· постановления Правительства;

· приказы, распоряжения, письма Минфина и т.п.

Блок 4 – Финансовые рычаги – инструменты через которые реализуются методы

| прибыль | цена; |

| доход | арендная плата; |

| амортизационные отчисления | дивиденды; |

| финансовые санкции | процентная ставка; |

| дисконт |

Блок 5 – Нормативное обеспечение - внутренние документы, отражающие финансовую политику предприятия и организации:

· инструкции;

· регламенты и т.д..

Блок 6 – Информационное обеспечение:

· оперативная отчетность

· информационная база и пр.

Блок 7 - (Бланк) - Рыночный механизм регулирования финансовой деятельности предприятия. Этот механизм формируется прежде всего в сфере финансового рынка в разрезе отдельных его видов и сегментов. Спрос и предложение на финансовом рынке формируют уровень цен (ставки процента) и котировок по отдельным финансовым инструментам, определяют доступность кредитных ресурсов в национальной и иностранной валютах, выявляют среднюю норму доходности капитала, определяют систему ликвидности отдельных фондовых и денежных инструментов, используемых предприятием в процессе своей финансовой деятельности. По мере углубления рыночных отношений роль рыночного механизма регулирования финансовой деятельности предприятий будет возрастать.

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.

3.8. Финансовые инструменты: сущность, виды, классификация

Развитие финансовых рынков сопровождается вполне естественным процессом появления новых видов ценных бумаг и финансовых операций. В условиях множественности покупателей и продавцов, а также непредсказуемости объемов доступного к продаже ресурса, договоры, которыми предусматривается право купить или продать некий ресурс, стали поступать в свободную продажу - организовался рынок этих активов, а сами активы (т.е. договоры) получили название финансовых инструментов.

В последней четверти XX в. совокупность теоретических построений и практических рекомендаций по разработке, конструированию и применению финансовых инструментов, активов и их комбинаций оформилась в специальный раздел финансовой науки, получивший название финансовый инжиниринг (financialengineering).

Существуют разные подходы к трактовке понятия «финансовый инструмент».

- Изначально было распространено упрощенное определение, согласно которому выделялись три основные категории финансовых инструментов:

1) денежные средства (средства в кассе и на расчетном счете, валюта);

2) кредитные инструменты (облигации, кредиты, депозиты);

3) способы участия в уставном капитале (акции и паи).

- В дальнейшем этим термином стали называть любой договор, в результате которого одновременно у одного из субъектов возникает финансовый актив, а у другого - долевой инструмент или финансовое обязательство.

Одно из определений - Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, имеющие денежную стоимость, с помощью которых осуществляются операции на финансовом рынке.

В международном учетном стандарте №32 «Финансовые инструменты: раскрытие и представление», введенном в действие в 1996 г. дается следующее определение:

Другое - Под финансовым инструментом понимается любой контракт, в соответствии с которым одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент у другой компании.

В соответствии с МСФО к финансовым активам относятся:

• денежные средства;

• контрактное право получить от другой компании денежные средства или любой другой вид финансовых активов;

• контрактное право обмена финансовыми инструментами с другой компанией на потенциально выгодных условиях;

• долевые ценные бумаги другой компании.

С точки зрения отечественной методологии бухгалтерского учета и формирования бухгалтерской финансовой отчетности к финансовым активам могут быть отнесены:

- денежные средства,

- дебиторская задолженности

- краткосрочные финансовые вложения.

К финансовым обязательствам относятся контрактные обязательства:

• выплатить денежные средства или предоставить какой-то иной вид финансовых активов другой компании;

• обменяться финансовыми инструментами с другой компанией на потенциально невыгодных условиях (в частности, такая ситуация может возникнуть при вынужденной продаже дебиторской задолженности).

Финансовые инструменты могут как формироваться компанией, так и приобретаться ею.

Осуществляя операции на финансовом рынке предприятие выбирает соответствующие финансовые инструменты их проведения.

С помощью финансовых инструментов достигаются четыре основные цели:

- хеджирование,

- спекуляция,

- мобилизация источников финансирования,

- содействие операциям текущего рутинного характера. В первых трех ситуациях доминируют производные финансовые инструменты, в четвертой — первичные инструменты.

Обращающиеся на финансовом рынке инструменты, обслуживающие операции на различных его видах и сегментах, характеризуются на современном этапе большим разнообразием. Классификация этих инструментов по основным признакам приведена на рис.

| По видам финансовых рынков | ||

| ► | • Инструменты кредитного рынка | |

| ► | • Инструменты фондового рынка | |

| ► | • Инструменты валютного рынка | |

| ► | • Инструменты страхового рынка | |

| ► | • Инструменты рынка золота |

| По периоду обращения | |||

| ► | • Краткосрочные (до 1 года) | ||

| ► | • Долгосрочные (свыше 1 года) |

| По характеру финансовых обязательств | ||

| ► | • Без последующих финансовых обязательств | |

| ► | • Долговые | |

| ► | • Долевые |

| По приоритетной значимости |

| • Первичные (первого порядка) • Вторичные или деривативы (второго порядка) | |

| По гарантированности уровня доходности | |

| • С фиксированным доходом • С колеблющимся доходом |

| По уровню риска |

| ► | • Безрисковые |

| ► | • С низким уровнем риска |

| ► | • С умеренным уровнем риска |

| ► | • С высоким уровнем риска |

| ► | • С очень высоким уровнем риска (спекулятивные) |