2014-02-13

2014-02-13 307

307Государство призвано стабилизирующе воздействовать на экономику, обеспечивая наилучшие условия для эффективного экономического роста. Для этого необходимы определенные ресурсы, которые частично могут быть определены за счет собственных источников, например за счет доходов государственных предприятий.

Для формирования государственных ресурсов правительство изымает безвозмездно часть доходов предприятий и граждан. Любой вид обязательного платежа государству и его институтам является налогом.

В современных условиях налоги выполняют две основные функции: фискальную и регулирующую.

На начальных этапах рыночной экономики налоги рассматривались исключительно как источник пополнения государственной казны. При таком подходе налогообложение полностью подчинялось фискальным целям, т.е. выполняло фискальную функцию.

Регулирующая функция налогов проявляется при:

- стремлении добиться общего рыночного равновесия, в частности при реализации антициклических программ;

- коррекции направлений экономического роста;

- стимулировании отдельных производителей;

- обеспечении социальной гармонизации через перераспределение доходов.

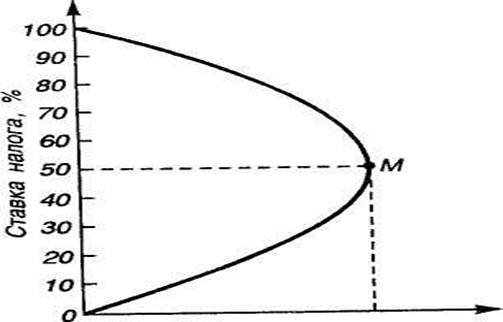

История собирания налогов привела к познанию зависимости налоговых поступлений от величины налоговой ставки, которая была описана американским экономистом А. Лаффером на основе анализа статистических данных за длительный период. А. Лаффер доказал, что увеличение государственных доходов за счет роста налоговых ставок не всегда возможно и что чрезмерное налоговое бремя ведет к обратному результату - уменьшению налоговых поступлений в государственный бюджет. Данное явление получило название эффекта Лаффера, а кривая, отображающая эту зависимость, - кривой Лаффера (рис. 16.1).

База налогообложения

Рис. 16.1. Кривая Лаффера

Согласно кривой Лаффера рост налоговых ставок приводит к увеличению массы налоговых поступлений лишь до определенных пределов (точка М). Дальнейшее увеличение налоговой ставки приведет к чрезмерному налоговому бремени. Это сократит доходы предприятий, возможности расширения производства, тем самым в долгосрочном периоде затормозит рост ВВП и валового национального дохода. В результате сократится налогооблагаемая база, что приведет к падению доходов государственного бюджета. Увеличение налогового бремени может привести к уходу с рынка многих производителей из-за банкротств и к уклонению остальных хозяйств от налогов, что также сократит возможности государственного бюджета.

Налоговая система России должна совершенствоваться по следующим важнейшим направлениям:

1)уменьшение налогового бремени;

2)изменение структуры налоговых поступлений за счет поэтапного

увеличения налогообложения физических лиц (доходов и имущества), а

также рентных платежей в природоэксплуатирующих отраслях;

3)сокращение налоговых льгот. Необходимость этого появилась из-

за того, что в условиях неотлаженности налоговой системы индивидуализация налоговых льгот оборачивается неразберихой и коррупцией.