2015-01-30

2015-01-30 3038

3038Рыночная экономика – форма экономической организации, при которой координация действий осуществляется на основе взаимодействия на рынках свободных частных производителей и свободных индивидуальных потребителей.

Рыночная экономика – экономика, основывается на принципах:

- свободного предпринимательства;

- многообразия форм собственности на средства производства;

- рыночного ценообразования;

- договорных отношений между хозяйствующими субъектами;

- ограниченного вмешательства государства в хозяйственную деятельность.

Формирование рыночной экономики, в 90-е годы складывается достаточно сложным путем. Значительное влияние на экономические процессы оказывают сложившиеся в предыдущую эпоху монополистические структуры, что затрудняет формирование конкурентной среды; нередко практикуются и криминальные формы конкурентной борьбы.

Переход к рыночным отношениям в различных отраслях и сферах российской экономики осуществляется крайне неравномерно. Так, в денежно-кредитной сфере и торговле происходит быстрое приближение к уровню стран со зрелой рыночной экономикой, тогда как в сельском хозяйстве в основном сохранились формы организации производства, унаследованные от административно-командной системы.

|

|

|

Для современной экономики России характерна нестабильность, непоследовательность налоговой, кредитно-валютной, страховой, таможенной, инвестиционной политики; потеря государственной поддержки в связи с изменением формы собственности без существенных изменений законодательной базы РФ; недостаточность бюджетного финансирования; инфляция; подчиненность системы бухгалтерского учета целям налогообложения; неопределенность в поведении покупателей, поставщиков, конкурентов. Одно из основных препятствий на пути к стабильному экономическому росту — медленный процесс преобразований на уровне организаций (предприятий) в связи с неэффективностью системы их управления, низким уровнем ответственности руководителей за последствия принимаемых решений и результаты деятельности, а также отсутствием достоверной информации об их экономическом состоянии, финансовой устойчивости, которая является важнейшей характеристикой финансово-экономической деятельности в условиях рынка. Для устранения негативных тенденций экономического развития в целях повышения стабильности деятельности хозяйствующих субъектов необходимо сконцентрировать внимание на обеспечении устойчивого развития организации как основного структурного элемента экономической системы РФ.

Преодоление кризисной ситуации в России, рыночная экономика и новые формы хозяйствования обусловливают решение новых проблем, одной из которых на сегодня является обеспечение экономической стабильности развития. Чтобы обеспечить «выживание» предприятия в условиях рынка, управленческому персоналу требуется оценивать возможные и целесообразные темпы его развития с позиции финансового обеспечения, выявлять доступные источники средств, способствуя тем самым устойчивому положению и развитию хозяйствующих субъектов. Определение устойчивости развития коммерческих отношений необходимо не только для самих организаций, но и для их партнеров, которые справедливо желают обладать информацией о стабильности, финансовом благополучии и надежности своего заказчика или клиента. Поэтому все большее количество контрагентов начинает вовлекаться в исследования и оценку устойчивости конкретной организации.

|

|

|

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительные перспективы, которые от структуры ее капитала; степени взаимодействия с кредиторами и инвесторами; условий, на которых привлечены и обслуживаются внешние источники финансирования. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. За полученные во временное, хотя и долгосрочное, пользование денежных средств нужно делать обязательные регулярные платежи; кроме того, привлеченные средства необходимо вернуть.

Поэтому возникает проблема оценки способности предприятия отвечать по своим долгосрочным финансовым обязательствам – в этом суть оценки финансовой устойчивости предприятия. В основе соответствующей методики оценки – расчет показателей, характеризующих структуру капитала (долгосрочных источников) и возможности поддерживать данную структуру[6, 165].

Основные задачи анализа:

· своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

· поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

· разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

· прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов[2,506].

Понятие «финансовая устойчивость» организации многогранно, оно более широкое в отличие от понятий «платежеспособность» и «кредитоспособность», так как включает в себя оценку различных сторон деятельности организации. Отечественные экономисты по-разному трактуют сущность понятия «финансовая устойчивость». В начале 90-х гг. запас финансовой устойчивости предприятия характеризовали запасом источников собственных средств, при том условии, что его собственные средства превышают заемные. Она оценивалась также соотношением собственных и заемных средств в активах предприятия, темпами накопления собственных средств, соотношением долгосрочных и краткосрочных обязательств, достаточным обеспечением материальных оборотных средств собственными источниками.[5,81]

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает бесперебойную деятельность организации, способствует ее развитию на основе роста прибыли и капитала в свете долгосрочной перспективы, гарантирует постоянную платежеспособность в границах допустимого уровня предпринимательского риска[2,506].

|

|

|

Трактовка в профессиональном финансовом лексиконе термина «финансовая устойчивость» по-прежнему остается весьма размытой и неоднозначной. В мировой практике различие трактовки понятия «финансовая устойчивость» объясняется наличием двух подходов к анализу баланса: традиционного и современного функционального анализа ликвидности баланса. С учетом наличия этих двух разных подходов аналитики по-разному раскрывают понятие финансовой устойчивости.

На основе традиционного анализа ликвидности баланса финансовая устойчивость предприятия определяется правилами, направленными одновременно на поддержание равновесия его финансовых структур и на избежание рисков для инвесторов и кредиторов, т. е. рассматриваются традиционные правила финансового стандарта, которые включают в себя:

правило минимального финансового равновесия, которое основано на наличии обязательной положительной ликвидности, т. е. необходимо предусматривать запас финансовой прочности, выступающий в сумме превышения величины текущих активов над превышением обязательств в связи с риском возникновения несоответствия в объемах времени, скорости оборачиваемости краткосрочных элементов актива и пассива баланса;

правило максимальной задолженности — краткосрочные долги покрывают кратковременные нужды; традиционный финансовый стандарт устанавливает предел покрытия задолженности предприятия собственными источниками средств: долго- и среднесрочные долги не должны превосходить половины постоянного капитала, который включает в себя собственные источники средств и приравненные к ним долгосрочные заемные источники средств;

правило максимального финансирования учитывает осуществление предыдущего правила: обращение к заемному капиталу не должно превосходить определенного процента сумм всех предусмотренных вложений, а процент колеблется в зависимости от разных условий кредитования.

|

|

|

На основе функционального анализа ликвидности баланса финансовая устойчивость определяется при соблюдении следующих требований:

поддержание финансового равновесия путем включения в состав стабильных размещений средств, покрываемых за счет постоянного капитала, помимо вложений в основные и частично в оборотные активы, под которыми понимается часть собственного капитала, используемого для их формирования. Таким образом, стабильные ресурсы — собственный капитал и приравненные к нему средства — должны полностью покрывать стабильно размещенные активы. Соотношение меньше 100 процентов свидетельствует о том, что часть размещенных средств была финансирована нестабильными ресурсами, выступающими в форме краткосрочных обязательств, что выявляет финансовую уязвимость предприятия. Что касается краткосрочного финансирования, здесь исходят из того, что сумма потребности в оборотных активах (в размере источников собственных оборотных средств) меняется в течение отчетного периода и эти изменения могут привести:

либо к излишнему обеспечению оборотными активами, в результате чего временно появляются свободные источники собственных оборотных средств;

либо к неудовлетворению потребности в оборотных активах, вследствие чего приходится использовать заемные средства;

оценка общей задолженности — подходы (функциональный и традиционный анализ ликвидности баланса) к анализу финансовой устойчивости одинаковы. Но здесь добавляется определение уровня общей задолженности организации, установленной путем соотношения величины всех заемных средств с величиной собственных. Соблюдение вышеуказанных требований позволяет обеспечить так называемое основное равенство денежных средств[14].

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования. Причем это должно выражаться не только в способности предприятия рассчитаться по долгам, но и в его саморазвитии, или способности осуществлять расширенное воспроизводство. То есть предприятие должно эффективно использовать свой капитал, имея при этом бухгалтерскую прибыль, с целью прироста экономической стоимости предприятия.

Финансовая устойчивость обеспечивается всей производственно-хозяйственной деятельностью предприятия, а значит, предполагает оценку различных сторон его финансово-хозяйственной деятельности.

Условием финансовой устойчивости организации является наличие у нее активов, по составу и объемам отвечающих задачам ее перспективного развития, и надежных источников их формирования[2,506].

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово – хозяйственной деятельности предприятия. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если текущая платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Высшим проявлением финансовой устойчивости является развитие предприятие преимущественно за счет собственных источников. Собственный капитал должен финансировать все активы, кроме тех, которые могут быть «безболезненно» профинансированы заемными средствами. Это значит что структура капитала должна быть в определенной пропорции, которая обеспечит стабильное финансовое положение и развитие.

При привлечении заемных средств необходимо соблюдение ряда условий, обеспечивающих определенную финансовую надежность организации. Необходимо оценить сложившуюся на предприятии структуру пассивов. Если доля заемного капитала велика привлечение новых заемных средств крайне проблематична и рискованна. Как известно, привлекая заемные средства, организация получает ряд преимуществ, но при определенных обстоятельствах они могут дать обратный эффект.

Финансовая устойчивость оценивается не только соотношением собственных и заемных средств, но и степенью финансовой независимости, способностью маневрировать собственными средствами, достаточной финансовой обеспеченностью производственно-хозяйственной деятельности.

На финансовую устойчивость хозяйствующего субъекта влияет множество факторов:

· положение предприятия на товарном и финансовом рынках;

· выпуск и реализация конкурентоспособной и пользующейся спросом у покупателей продукции;

· его рейтинг в деловом сотрудничестве с партнерами;

· степень зависимости от внешних кредиторов и инвесторов;

· наличие неплатежеспособных дебиторов;

· величина и структура издержек производства, их соотношение с денежными доходами;

· размер оплаченного уставного капитала;

· величина резервного капитала;

· эффективность коммерческих и финансовых операций;

· состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

· степень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения во внутренней и внешней среде и др.

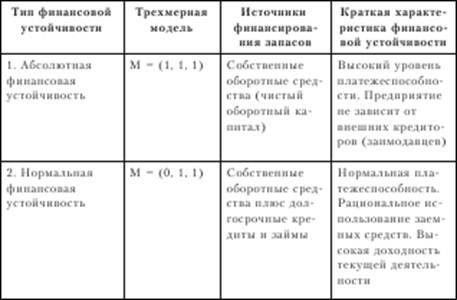

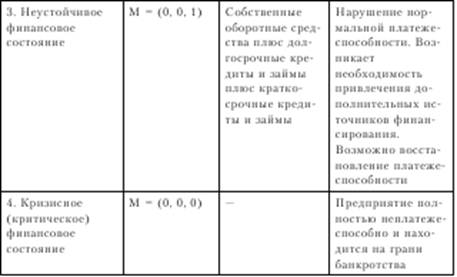

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используют как собственные оборотные средства, так и заемные источники (краткосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости (рис.1)[5, 84].

Рис.1 Показатели, характеризующие финансовую устойчивость предприятия.

Основные процедуры анализа финансовой устойчивости[2, 510]:

· Анализ абсолютных показателей финансовой устойчивости;

· Анализ относительных показателей финансовой устойчивости (коэффициентов);

· Выявление факторов и оценка их влияния на финансовую устойчивость организации;

· Разработка рекомендаций по повышению финансовой устойчивости и принятие на их основе управленческих решений.

Финансовая устойчивость оценивается с помощью системы абсолютных и относительных показателей.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов (З) и степень их обеспеченности основными экономически обоснованными источниками формирования.

Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

СОС= СК- ВОА,

где СОС —собственные оборотные средства на конец расчетного периода;

СК — собственный капитал (итог раздела III баланса);

ВОА — внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ= СК- ВОА + ДКЗ

или

СДИ = СОС + ДКЗ,

где ДКЗ —долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ) определяется как:

ОИЗ = СДИ + ККЗ,

где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»)[1].

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек (+), недостаток (-) собственных оборотных средств:

Δ СОС = СОС –З

где ΔСОС –прирост (излишек) собственных оборотных средств;

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (ΔСДИ):

ΔСДИ = СДИ – З.

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (ΔОИЗ):

ΔОИЗ = ОИЗ – З.

Эти показатели позволяют определить к какому типу финансовой устойчивости принадлежит организация (табл.1).

Таблица 1. Типы финансовой устойчивости предприятия. [5,85]

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижения уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей.

Углубленный анализ состояния запасов выступает в качестве составной части внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах.

При оценке финансовой устойчивости применяется аналитический подход.

Для получения более глубокой оценки финансовой устойчивости используют анализ относительных показателей финансовой устойчивости (систему коэффициентов). Их можно разделить на три основные группы:

· Коэффициенты, характеризующие финансовую независимость организации;

· Коэффициенты, характеризующие состояние оборотных средств;

· Коэффициенты, характеризующие состояние основных средств(табл.2)[2, 509].

Таблица 2. Показатели (коэффициенты) финансовой устойчивости организации.

| Показатели | Характеристика | Способ расчета | Рекомендуемые значения |

| I. ПОКАЗАТЕЛИ ФИНАНСОВОЙ НЕЗАВИСИМОСТИ (СТРУКТУРЫ КАПИТАЛА) | |||

| 1. коэффициент автономии | В какой степени активы предприятия сформированы за счет собственных средств. Рост коэффициента свидетельствует об увеличении финансовой прочности предприятия, его стабильности и независимости от внешних факторов. | Собственный капитал (чистые активы)/ Активы (Валюта баланса); стр.490+ стр.640/ стр.700 | ≥ 0,5 |

| 2. мультипликатор собственного капитала | Отражает соотношение всех средств, авансированных в предприятие, и его собственного капитала (активов). Рост показателя а динамике означает увеличение доли заемных средств в общем объеме источников финансирования. | Активы/ Собственный капитал; стр.700/ стр.490 | 1-2 |

| 3. коэффициент финансовой зависимости – плечо финансового рычага | Характеризует в какой степени предприятие зависит от внешних источников финансирования. Рост коэффициента свидетельствует об усилении зависимости предприятия от привлечения заемных средств | Заемный капитал / собственный капитал; (стр.590+ (стр.690- стр.640))/ стр.490+ стр.640 | ≤1 |

| 4. коэффициент покрытия инвестиций (коэффициент устойчивого финансирования) | Характеризует долю имущества предприятия, связанного с долгосрочными источниками финансирования | Собственный капитал + долгосрочные обязательства)/ Активы; (стр.490+ стр.590)/ стр.700 | 0,75-0,9 |

| 5. коэффициент иммобилизации имущества | Показывает какова доля внеоборотных активов в стоимости всех средств организации. Чем выше данный показатель, тем меньше доля активов в имуществе. | Внеоборотные активы / Активы; стр. 190/ стр.700 | |

| II. ПОКАЗАТЕЛИ СОСТОЯНИЯ ОБОРОТНЫХ СРЕДСТВ | |||

| 6. коэффициент маневренности | Характеризует долю собственного капитала, инвестированного в оборотные активы, в общей сумме собственного капитала предприятия, или насколько мобильны собственные источники предприятия с финансовой точки зрения | Собственные оборотные средства/ собственный капитал; (стр.490- стр.190)/ стр.490 | 0,2-0,5 |

| 7. коэффициент обеспеченности оборотных активов собственными оборотными средствами | Характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимыми для поддержания его финансовой устойчивости | Собственные оборотные средства / Оборотные активы; стр.490- стр.190/ стр.290 | ≥ (0,1-0,5) |

| 8. коэффициент обеспеченности материально-производственных запасов величиной собственных оборотных средств | Показывает, в какой степени материально-производственные запасы покрыты собственными источниками и не нуждаются в привлечении заемных | Собственные оборотные средства / товарно-материальные запасы; (стр490- стр.190)/ стр.210 | 0,5-0,8 |

| 9. коэффициент маневренности функционального капитала | Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств и быстрореализуемых финансовых вложений (ценных бумаг) | Денежные средства + краткосрочные финансовые вложения/ собственные оборотные средства; (стрю260 + стр.250)/ (стр.490- стр.190) | 0-1 |

| 10. коэффициент соотношения мобильных и иммобилизованных активов | Показывает, сколько внеоборотных активов приходится на каждый рубль оборотных | Оборотные активы/ Внеоборотные активы; стр.290/ стр.190 | |

| 11. коэффициент соотношения дебиторской и кредиторской задолженности | Характеризует соотношение расчетов по видам задолженности предприятия | Сумма дебиторской задолженности/ сумма кредиторской задолженности; (стр.230+ стр.240)/ стр.620 | |

| III. ПОКАЗАТЕЛИ СОСТОЯНИЯ ОСНОВНЫХ СРЕДСТВ | |||

| 12. индекс постоянного актива | Показывает долю основных средств и прочих внеоборотных активов в источниках собственных средств предприятия; его увеличение возможно за счет снижения коэффициента маневренности | Внеоборотные активы/ Собственный капитал; стр.190 стр.490 | |

| 13. коэффициент реальной стоимости имущества | Характеризует долю средств производства(основных и материальных оборотных средств) в стоимости имущества предприятия, или уровень его производственного потенциала. | Реальные активы/ общая сумма капитала; (стр.210 + стр.135 + стр.211 + стр.213)/ стр.700 | ≥0,5 |

| 14. коэффициент износа основных средств (накопления амортизации) | Показывает, в какой степени профинансированы за счет амортизационных отчислении замена и обновление основных средств. | Сумма накопленной амортизации/ первоначальная балансовая стоимость основных средств; ф.№5 | Критическое значение 0,5 |

Но стоит отметить, что не существует нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств репутации предприятия и другие.

Можно сформулировать лишь одно правило, которое «работает» для предприятий любых типов: владельцы предприятия(акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы(поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью[6, 325].