2015-01-30

2015-01-30 7925

79251. Механизм управления затратами инновационной деятельности

1. Цели и задачи управления затратами. Виды затрат.

2. Факторы, влияющие на величину затрат.

3. Алгоритм управления затратами.

4. Управление потоками денежных средств инновационного проекта.

2. Формирование себестоимости инновационной (научно-технической) продукции

1. Общая схема формирования себестоимости инновационной продукции.

2. Состав затрат, включаемых в себестоимость инновационной продукции.

3. Методы прогнозирования себестоимости изготовления нового изделия:

3. Ценообразование в инновационной сфере

1. Общие подходы и особенности формирования политики цен на инновационную продукцию.

2. Классификация цен на инновационную продукцию.

4. Организация финансирования инновационной деятельности

1. Источники финансирования инновационной деятельности.

2. Налогообложение в инновационной деятельности: национальная практика и зарубежный опыт.

3. Финансирование инноваций в Республике Беларусь.

1.1. Статистика предусматривает следующие виды классификации затрат на инновации:

• по виду инновационной деятельности;

• по форме участия;

• по виду затрат.

В зависимости от вида инновационной деятельности выделяют следующие затраты:

• на НИОКР;

• на внедрение новых изделий и технологий;

• на приобретение неовеществленных технологий – лицензий, патентов, ноу-хау, полезных моделей, промышленных образцов, товарных знаков, программных средств;

• на организационно-техническую подготовку;

• на подготовку и переподготовку персонала;

• на опытное производство и испытания;

• на приобретение машин и оборудования;

• на маркетинговые исследования, адаптацию продукта к различным рынкам и рекламу.

Сюда не включаются расходы на создание систем сбыта инновационной продукции.

По форме участия различают виды затрат:

• первоначальные (инвестиционные);

• текущие.

В инвестиционные включают следующие затраты:

• на приобретение нового оборудования, лицензий, «ноу-хау»;

• на НИОКР;

• на подготовку персонала;

• на создание и прирост оборотных средств для реализации проекта;

• и другие затраты

Текущие издержки на реализацию инновационного проекта включают:

• материальные затраты (на приобретение запасных частей, топлива, электроэнергии, малоценных и быстроизнашивающихся предметов и т.д.);

• расходы на оплату труда и отчисления на социальное страхование;

• затраты на ремонт и обслуживание оборудования;

• административные накладные расходы;

• и другие затраты.

При управлении затратами необходимо знать структуру затрат, которая в большой степени зависит от фазы инновационного процесса.

Так, на стадиях исследования и проектирования доля материальных затрат невелика. Преобладают затраты на приобретение нематериальных активов, заработную плату, командировочные расходы. На стадии освоения в производство растет доля материальных затрат при относительном сокращении остальных.

1.2. Факторы, влияющие на величину затрат:

1) степень радикальности инновации.

Базовые (радикальные) инновации могут в значительной степени изменить технологии производства, что приводит к необходимости больших инвестиционных затрат. В случае выпуска радикально нового товара ошибки в оценке затрат могут достигать больших величин. Улучшающие и модификационные инновации на несколько порядков менее затратны.

2) масштабность решаемых задач.

По мере роста масштабности затратность возрастает на один – два порядка. Если инновация затрагивает один участок или цех, то возместить такие затраты по силам самому предприятию. В остальных случаях обычно требуется привлечение дополнительных инвестиций.

Затраты на строительство нового международного аэропорта " Кансай " на насыпном острове в море около г. Осака ( Япония ) фактически оказались на сотни миллионов иен выше расчетных. Причиной тому было плохое исследование морского дна – оно оказалось зыбучим, и по всей 600- гектарной площади рукотворного острова пришлось насыпать дополнительно более 20 м. грунта.

3) фактор времени.

Чем более долгосрочным является проект, тем труднее прогнозировать затраты. Частично эту проблему снимает процесс расчета будущей стоимости средств – дисконтирование.

4) зависимостью величины затрат от стадии инновационного процесса. Целесообразно увеличивать финансовые вложения на стадии исследований и проектирования, так как это позволит уменьшить количество ошибок недоработок, сократить непредусмотренные затраты на стадиях производства и реализации.

5) степень использования имеющихся ресурсов, интеллектуальных наработок и опыта.

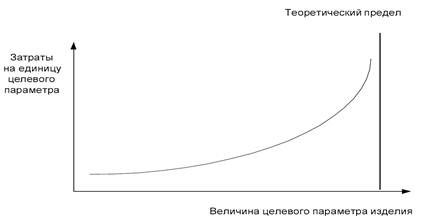

6) уровень целевых научно - технических показателей создаваемых инновационных изделий. При значительных увеличениях различных характеристик изделия – мощности, производительности, уровня шума, долговечности и других, затраты также значительно возрастают. Причем чем ближе теоретический предел характеристик, тем больше величина затрат (рис. 1).

Рис. 1. Зависимость затрат от уровня научно-технических показателей

7) уровень цен, тарифов, ставок используемых в конкретной инновационной деятельности.

8) уровень управления затратами, который проявляется в наличии технически и экономически обусловленных норм расхода ресурсов, умении прогнозировать, планировать и контролировать затраты.

1.3. Алгоритм управления инновационными затратами:

1. Определяются необходимые для достижения плановых целей размеры затрат по местам их возникновения, по видам продукции, по проектам, закрепляются эти величины в плановых показателях и нормативах.

2. Устанавливаются «контрольные точки» при переходе от одной фазы инновационного процесса к другой, а также внутри фаз. В этих точках будут осуществляться учет фактических затрат и выявление их отклонений от запланированных, нормативных.

3. На основании оценки и анализа отклонений принимаются соответствующие управленческие решения. При инновационной деятельности, в отличие от традиционной, приходится менять не только фактические затраты, но и нормативы. На основании оценки и анализа отклонений могут приниматься решения о преждевременном закрытии проекта.

1.4. Одной из важнейших проблем в управлении инновационными затратами, стоящих перед руководством фирмы, является решение вопроса: какие средства следует выделять на исследования и разработки.

Методы расчета бюджета НИОКР:

• межфирменных сравнений – применяется для грубой прикидки затрат на основе информации о фирмах-конкурентах. Он может применяться фирмой-имитатором, если у нее есть возможность получить сведения об инновационных затратах фирмы-лидера;

• постоянного отношения к сумме оборота – основан на использовании заданного процента затрат на инновации к сумме оборота. Поскольку величина оборота не подвержена резким ежегодным колебаниям, использование этого показателя в качестве базы гарантирует обоснованную стабильность средств, выделяемых на НИОКР, и их рост в процессе роста компании;

• постоянного отношения к прибыли – основан на использовании заданного процента затрат на инновации к прибыли предприятия, хотя не рекомендуют связывать бюджета НИОКР с прибыльностью компании;

• планирования от «базы» – использует как основу величину затрат предшествующего периода с учетом поправок на факторы, влияющие на величину затрат.

• расчета затрат на согласованную программу – основан на использовании результатов программно-целевого планирования по проекту или портфелю проектов. При этом производится суммирование требуемых для отдельных видов работ затрат. Таким образом, этот метод является расчетно-аналитическим.

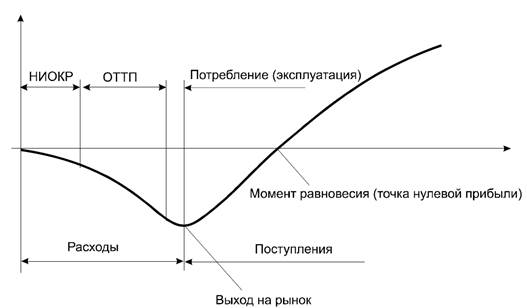

На протяжении инновационного процесса выделяют три основных этапа, связанных с движением денежных средств – расходов и поступлений (рис.2):

• НИОКР;

• организационно-техническая подготовка производства (ОТПП), относящаяся к фазе «Производство»;

• потребление (эксплуатация) инновации.

Рис. 2. Диаграмма движения денежных потоков в ходе осуществления

инновационного проекта

Денежные потоки на этапе НИОКР включают:

• инвестиционные поступления;

• собственные средства организации;

• средства бюджета;

• средства внебюджетных фондов;

• затраты на НИОКР (расходы на вычислительную технику и программное обеспечение; затраты на экспериментальное оборудование, изготовление моделей и образцов, на заработную плату и т.д.);

• расходы на организацию выставок, конкурсов и других мероприятий по маркетингу.

Денежные потоки в период организационно-технической подготовки в этот период имеют те же источники, что и на первом этапе. При этом нужно помнить, что требуется привязка денежных потоков к определенному моменту времени.

Денежные потоки в период эксплуатации включают:

• выручку от продаж;

• денежные эксплуатационные расходы;

• налоговые платежи;

• изменения в величине требуемых активов.

Самый надежный способ оценки и управления этими потоками – составление бюджетов. Но этот способ очень трудоемок, поэтому на практике обычно применяют различные упрощенные подходы.

2.1. При текущем планировании себестоимости научно-технической продукции (нет нормативной документации по инновационной продукции, а только методические рекомендации по НТП) применяется метод детальных сметно-нормативных расчетов (см. рис.).

| Сбор исходной информации |

| Расчет сметы накладных расходов |

| Калькулирование себестоимости научно-технической продукции, создаваемой по конкретным темам |

| Составление общей сметы затрат (шахматная таблица) |

Рис. Этапы планирования себестоимости научно-технической продукции

Исходными данными для планирования себестоимости НТП являются: планируемые объемы НИОКР в стоимостном выражении; организационная структура научной организации; нормы расхода материальных ресурсов на проведение научно-экспериментальных работ, содержание и ремонт зданий и сооружений, отопление, освещение и другие общехозяйственные нужды; нормы затрат труда и расчеты численности работников, тарифные ставки и оклады; ставки налогов, нормативы отчислений в бюджет, целевые бюджетные и внебюджетные фонды; нормы амортизационных отчислений на полное восстановление основных фондов; мероприятия, разрабатываемые по результатам анализа затрат, сложившихся в базисном году, направленные на устранение излишних затрат и потерь; другие нормы, лимиты и нормативы.

Смета накладных расходов рассчитывается в элементном разрезе по номенклатуре статей, состав которых в общем виде не является жестко заданным. Методика расчета каждой статьи определяется составом затрат. Расходы по каждому их виду определяются на основе метода прямого расчета. Например, расходы на оплату труда работников аппарата управления и работников, не относящихся к нему, определяются на основе штатного расписания, должностных окладов, а также принятых в научной организации надбавок, доплат и премий, выплачиваемых из фонда заработной платы за производственные результаты. Расходы на служебные командировки рассчитываются исходя из намечаемого их количества, длительности и действующих норм возмещения расходов.

2.2. Калькуляционные статьи научно-технической продукции:

Материальные затраты определяются исходя из номенклатуры планируемых к использованию основных и вспомогательных материалов, полуфабрикатов и комплектующих изделий, их количества (в натуральных показателях) и цен. При этом натуральные показатели обосновываются количеством планируемых экспериментов по теме, количеством изготовления опытных образцов или макетов, нормами расхода материалов и комплектующих изделий на один эксперимент, опытный образец или макет и т.д.

Расчет затрат на топливно-энергетические ресурсы для научно-экспериментальных целей может осуществляться двумя методами: либо прямого счета, либо по нормативу (проценту), дифференцированному по научным подразделениям пропорционально заработной плате исследователей и разработчиков.

Калькулирование затрат на приобретение спецоборудования для научных (экспериментальных) работ подкрепляется обоснованием необходимости приобретения или изготовления на стороне специальных приборов, устройств, стендов, приспособлений, оснастки и другого специального оборудования с указанием организаций, у которых их можно закупить или изготовить на конкурентной (конкурсной) основе.

Затраты на заработную плату исследователей и разработчиков определяются методом прямого счета на основе оценки сложности труда на рабочих местах, трудоемкости работ, тарифных ставок (расценок), должностных окладов, надбавок, доплат и премий, предусмотренных действующим законодательством и положениями об оплате и стимулировании труда.

Отчисления в бюджет, целевые бюджетные и внебюджетные фонды от средств на оплату труда исследователей и разработчиков определяются по установленным законодательством нормам от основной и дополнительной заработной платы исследователей и разработчиков.

Амортизационные отчисления на полное восстановление основных производственных фондов, как правило, включаются в прямые статьи расходов только в части рабочих машин и механизмов, измерительной, вычислительной и другой техники, непосредственно используемых в процессе создания НТП по конкретной теме.

Расчет расходов на научно-производственные командировки осуществляется исходя из стоимости проезда, найма помещений в местах командировок, суточных и других расходов, возмещаемых командируемым лицам в соответствии с действующим законодательством.

Прочие прямые расходы обычно обосновываются дополнительными расчетами произвольной формы.

2.3. Методы прогнозирования себестоимости изготовления нового изделия:

1) метод удельных показателей;

2) метод, основанный на данных о структуре себестоимости изготовления изделий определенного класса;

3) балльный метод;

4) метод, основанный на корреляционном анализе.

При методе удельных показателей себестоимость проектируемого изделия определяется на основе какого-то статистического показателя – например, удельной себестоимости единицы массы изделия или единицы производительности.

Себестоимость изделия, руб/шт. составит

С =S уд G н,

где S уд – удельная себестоимость, руб/кг;

G н – расчетная масса проектируемого изделия, кг.

Удельная себестоимость 1 кг массы берется как средняя величина для всех выпускаемых изделий, аналогичных по классу.

При методе, основанном на данных о структуре себестоимости изготовления изделий определенного класса, выявляется структура себестоимости и находится доля каждой статьи калькуляции в полной себестоимости серийно выпускаемого изделия. Далее каким-либо укрупненным методом (например, удельных показателей) рассчитывается для нового изделия та статья калькуляции (например, основная заработная плата или затраты на сырье и материалы), доля которой наиболее высока в структуре себестоимости. Себестоимость в этом случае может быть определена по формуле

С = 100 А / ϕ,

где ϕ – удельный вес данной статьи затрат в калькуляции себестоимости изделия определенного класса, %;

А – рассчитанная величина данной статьи затрат для нового изделия, руб.

При использовании балльного метода основные технические показатели изделия, а также показатели его серийного изготовления (обычно величина годового выпуска) оцениваются экспертным путем условными баллами.

– По каждому параметру его максимальную для данного статистического ряда величину оценивают предельным количеством баллов.

– Полученные баллы суммируют. В результате значение себестоимости изделия оказывается оцененным определенным количеством баллов. Такую оценку делают для нового изделия и изделия-аналога.

– Затем делением известной себестоимости изделия-аналога на соответствующую сумму баллов получают стоимость одного балла, так называемый ценностный множитель.

– Величина себестоимости нового изделия получается в результате ценностного множителя на сумму баллов.

Корреляционный анализ, основанный на использовании методов математической статистики, позволяет выявить комплексное влияние на величину себестоимости ряда основных, наиболее существенных факторов.

3.1. Факторы ценообразования инновационной продукции:

• уровень радикальности инновации. Если продукт является абсолютно новым на данном рынке, то производитель становится на некоторое время монополистом и имеет возможность устанавливать высокие цены;

• тип рынка сбыта продукции, который во многом определяется видом продукции, может быть олигополией, монополией, но преимущественно относится к рынку монополистической конкуренции;

• уровень риска покупателя и продавца. Если инновационный риск несет покупатель, то фирма-производитель вынуждена снижать цену. Если инновационный риск несет производитель, то он повышает цену, вводя дополнительную плату за риск;

• стратегии фирмы. Например, если фирма придерживается активной наступательной инновационной стратегии, то она стремится установить цену, обеспечивающую наибольшую массу прибыли. Если же она придерживается оборонительной стратегии, то может снижать цену с целью недопустить конкурентов в данный сектор рынка;

• соотношение уровней предложения и спроса на инновационный продукт;

• уровень доходов покупателей инновационной продукции;

• изменение цен на дополнительные товары;

• уровень издержек на производство, реализацию, эксплуатацию продукции;

• уровень планируемой рентабельности;

• конкретные условия сделки между производителем и покупателем инновационной продукции.

В процессе определения договорной цены на разработку осуществляются следующие действия:

• обоснование технико-экономических показателей инновационного изделия;

• разработка целевой программы и расчет ожидаемых инновационных затрат;

• оценка ожидаемой эффективности проекта;

• установление допустимых отклонений результатов и затрат от их планируемых значений и согласование соответствующих надбавок и скидок к цене;

• расчет договорной цены.

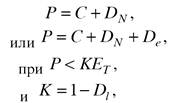

Покупатель и продавец, устанавливая договорную цену, руководствуются принципом экономической выгодности для той и другой стороны.

Этот принцип можно выразить следующими формулами:

где Р – договорная цена;

С – себестоимость (сметные издержки) производства научно-технической продукции;

DN – прибыль, устанавливаемая в процентах к себестоимости продукции;

De – прибыль, рассчитываемая в процентах от суммы экономического эффекта (положительного сальдо денежных потоков) заказчика (потребителя), получаемого от применения данной научно-технической продукции за период, согласованный сторонами;

К – наибольшая допустимая доля цены научно-технической продукции в сумме экономического эффекта от ее применения у заказчиков;

ЕТ – экономический эффект от применения данной научно-технической продукции за расчетный период;

Dl – доля экономического эффекта, реализуемого у заказчиков и обеспечивающая сохранение у них прежнего уровня рентабельности производства или достижение целевой рентабельности.

Себестоимость нового изделия может быть определена расчетно-аналитическим методом, если для этого имеются все необходимые данные. Если такой возможности нет, то себестоимость определяется с использованием методов прогнозирования.

3.2. Методы установления цены:

1) с твердой ( паушальной ) ценой, которая заранее оговорена;

2) с возмещением издержек. Применяется для тех инновационных проектов, в которых трудно спланировать затраты. Выплаты исполнителю производятся по мере выполнения или после выполнения работ, когда произведен расчет фактических затрат;

3) с гарантированными максимальными выплатами. Применяется в аналогичных случаях, но при этом до выполнения инновационного проекта устанавливается его предельная цена;

4) с периодическими платежами ( роялти ). Покупатель инновационной продукции периодически выплачивает продавцу сумму, установленные в твердом проценте от некоторых величин, например, от прибыли, полученной от реализации этой продукции или от суммы продаж продукции;

6) со сложной ценой. Этот вид установления цены совмещает единовременную и периодическую оплату.

4.1. Теоретически отечественные предприятия могут использовать следующие источники финансирования:

• государственный и региональный бюджет;

• льготные государственные кредиты;

• финансовые ресурсы различных типов коммерческих структур (инвестиционных компаний, коммерческих банков, страховых обществ, финансово-промышленных групп и т.д.) в виде банковских кредитов, заемных средств, выручаемых от размещения на фондовых рынках ценных бумаг предприятия;

• иностранные инвестиции промышленных и коммерческих фирм и компаний;

• средства национальных и зарубежных научных фондов;

• частные накопления физических лиц;

• собственные средства предприятия (самофинансирование) из фонда развития фирмы, из накопленного амортизационного фонда и текущих амортизационных отчислений, из собственного капитала предприятия, помещенного в уставной фонд (при превышении им действующего норматива поддержания определенной величины уставного капитала).

В США фундаментальная наука более чем на 80% финансируется государством. НИОКР же на 70 – 85% финансируются частным сектором.

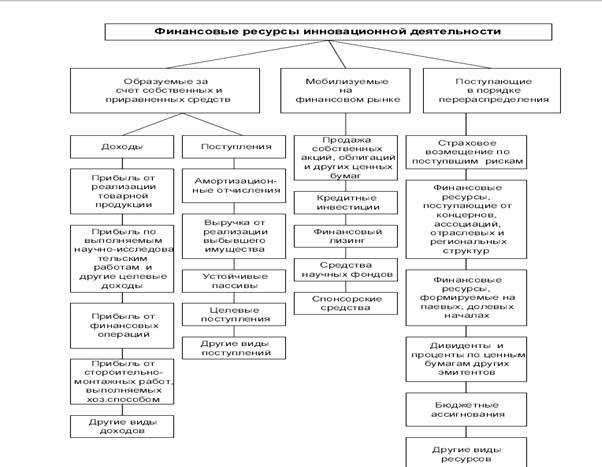

Группировка финансовых ресурсов в зависимости от их вида и источника формирования представлена на рис. 1.

Рис. 1. Группировка финансовых ресурсов инновационной деятельности предприятия

4.2. Наиболее распространенными типами налоговых льгот являются налоговые кредиты и налоговые вычеты. Налоговые кредиты позволяют фирмам уменьшать уже начисленный налог на некоторую величину, которая зависит от размера понесенных затрат на исследования и разработки. Налоговый вычет – сумма, вычитаемая из налогооблагаемого дохода и исчисляемая в процентах от объема расходов на ИР (инновационные разработки).

В Бельгии действуют налоговые льготы на инвестиции в ИР и приобретение патентов.

- повышенная ставка налогового вычета при инвестировании в материальные и нематериальные ИР или патенты. Если средства направлены на исследования и разработку новых продуктов и передовых технологий, «не влияющих или уменьшающих негативный эффект на окружающую среду», то налогоплательщик может выбирать между единым и рассроченным инвестиционным вычетом. Ставка единого вычета составляла 13,5% в 2009 налоговом году (15,5% в 2010 г.); таким же ее размер был в отношении патентов. Рассроченный вычет равен 20,5% в 2009 г. (22,5% в 2010 г.)

- налоговый кредит на ИР с целью создания дополнительных стимулов для компаний, которые еще не получают достаточно прибыли, чтобы применять налоговые вычеты. Единый налоговый кредит представляет 4.58% от инвестиционных затрат, рассроченный налоговый - 6,97%. Причем налогоплательщик должен сделать выбор между инвестиционной льготой и налоговым кредитом.

- 80-процентный налоговый вычет на доходы, получаемые от использования патента. В результате вычетов эффективная налоговая ставка на доходы от использования патентов составила 6,8%, или пятую часть установленной налоговой ставки Бельгии.

- частичное освобождение от авансового платежа при приеме на работу научных сотрудников. В отношении университетов и научных институтов применяется 65-процентное освобождение от налогов; 50-процентное – для предприятий, сотрудничающих с государственными исследовательскими институтами, и для молодых инновационных компаний; на 25% освобождаются от выплат предприятия, нанимающие научных сотрудников хотя бы со степенью магистра.

- частичное освобождение от уплаты налога с заработной платы персонала, вовлеченного в ИР в молодых инновационных компаниях.

В Австрии налоговое стимулирование с целью усиления финансирования ИР применяется с 2000 г. и предполагает 25-процентную скидку от всех расходов на исследования и разработки.

Фирмы, занимающиеся инновационной деятельностью, могут выбирать между налоговой скидкой и так называемой «исследовательской премией», в соответствии с которой часть расходов на ИР непосредственно передается государству.

В Дании в качестве налоговых стимулов применяется льготная ставка налогообложения для зарубежных экспертов в датских компаниях и исследовательских институтах и немедленное списание затрат на исследования.

В Чехии наряду с упрощенной налоговой системой и общим снижением корпоративного налога на прибыль, с 2005 г. действует налоговая льгота, в соответствии с которой 100% затрат на выполнение проектов ИР подлежит налоговому вычету.

В Венгрии компании могут списывать из налогооблагаемой базы:

• 200% от стоимости ИР из налогооблагаемой базы;

• 300% от стоимости ИР, если исследования проводились в университетах или государственных исследовательских институтах;

• 50-70% от стоимости субсидий учреждениям, поддерживающим инновационную деятельность;

• 10% из затрат на оплату труда, относящихся к ИР.

Экономика Республики Беларусь отличается высокой налоговой нагрузкой (48,8%), основное бремя которой приходится на промышленность.

В то же время специфика налогообложения в нашей стране такова, что относительные отчисления в бюджет от доходов научных организаций оказываются даже выше средних уровней для промышленных предприятий. Так, налоговая нагрузка (доля налогов и платежей в выручке от реализации продукции) по экономике в целом составляет менее 18%, в промышленности – 20%, а в науке и научном обслуживании – более 26%. Отчасти это обусловлено высокой долей расходов на оплату труда в данной сфере, низким уровнем материальных затрат, а потому более высокими налогами, исчисляемыми по отношению к зарплате. В любом случае такая налоговая политика не способствует развитию научно-технической и инновационной деятельности. Поэтому создание системы стимулов для разработчиков наукоемкой продукции, налоговых льгот и преференций для предприятий, осваивающих такую продукцию, по-прежнему остается в числе наиболее актуальных задач активизации научной и инновационной деятельности.

В Республике Беларусь действуют следующие виды льгот: льгота по налогу на добавленную стоимость (НДС), льгота по налогу на прибыль (ставка уменьшена на 50%), по земельному налогу.

Для резидентов Парка высоких технологий

1) полностью освобождаются от уплаты налогов на прибыль, добавленную стоимость, на недвижимость, от уплаты налогов, сборов и иных платежей в республиканский бюджет, государственные целевые бюджетные и внебюджетные фонды.

2) предоставляется возможность свободно осуществлять выплаты (передачу) дивидендов их учредителям, включая перечисление денежных средств нерезиденту Республики Беларусь, зарегистрированному в оффшорной зоне. Доходы, полученные физическими лицами от резидентов ПВТ, облагаются по фиксированной ставке 9% и не включаются в совокупный годовой доход.

В 2007 г. налоговые льготы были предоставлены в объеме 147,39 млрд руб. резидентам Парка высоких технологий, в объеме 81,53 млрд руб. - членам научно-технологической ассоциации «Инфопарк» и 334,71 млрд руб. - 340 организациям, выполнявшим научные исследования и разработки. Из общей суммы в 563,63 млрд руб. 94,6% приходится на НДС.

Нормативные правовые акты, направленные на поддержку высокотехнологичных производств путем предоставления налоговых стимулов:

1) Указ Президента Республики Беларусь от 4 декабря 2008 г. № 662 «О налогообложении высокотехнологичных организаций», утверждающий ограниченный перечень высокотехнологичных организаций, имеющих льготное налогообложение прибыли, полученной от реализации высокотехнологичных товаров. Так, с 1 января 2009 г. для десяти высокотехнологичных организаций Беларуси налог на прибыль уменьшен вдвое. В перечень высокотехнологичных организаций вошли БАТЭ, Завод полупроводниковых приборов, Минский моторный завод, Витебский завод радиодеталей «Монолит», БМЗ, завод «Оптик». Минский тракторный завод, Могилев-ский завод лифтового машиностроения, завод «Камертон», Борисовский завод «Автогидроусилитель».

2) Указ Президента «О некоторых мерах по стимулированию инновационной деятельности в Республике Беларусь» (марте 2009 г.), в соответствии с которым научные организации, образованные в форме учреждений, а также обеспечивающие получение высшего и послевузовского образования, повышение квалификации и переподготовку кадров, теперь вправе создавать в течение трех лет унитарные предприятия за счет внебюджетных средств. Указ стимулирует научные организации и учреждения образования к созданию дочерних предприятий за счет своих средств. Предприятия освобождаются:

- от обязательной продажи иностранной валюты, поступающей от реализации НИОК(Т)Р;

- от уплаты ввозных таможенных пошлин на товары, необходимые для выполнения НИОК(Т)Р;

- предоставлена льгота по налогообложению прибыли от реализации высокотехнологичных товаров собственного производства.

Кроме того, исполнитель научных разработок может в течение трех лет с начала производства высокотехнологичной продукции получать до 2% выручки от ее реализации.

3) Указ Президента Республики Беларусь от 7 сентября 2009 г. № 441 «О дополнительных мерах по стимулированию научной, научно-технической и инновационной деятельности», повышающий материальную заинтересованность научных работников, способствует проведению и внедрению наиболее значимых для Беларуси научных исследований и разработок, улучшению инвестиционного климата и привлечению иностранного капитала в высокотехнологичный сектор страны, повышению конкурентоспособности отечественной научно-технической продукции на мировом рынке.

4.3.

| СТРУКТУРА ЗАТРАТ НА ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ В ПРОМЫШЛЕННОСТИ |

| ПО ВИДАМ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

| СТРУКТУРА ЗАТРАТ НА ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ В ПРОМЫШЛЕННОСТИ |

| ПО ФОРМАМ СОБСТВЕННОСТИ ОРГАНИЗАЦИЙ |

| РАСПРЕДЕЛЕНИЕ ЗАТРАТ НА ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ |

| В ПРОМЫШЛЕННОСТИ ПО ОБЛАСТЯМ РЕСПУБЛИКИ БЕЛАРУСЬ |

| УДЕЛЬНЫЙ ВЕС ОТГРУЖЕННОЙ ИННОВАЦИОННОЙ ПРОДУКЦИИ, |

| ОРГАНИЗАЦИЙ ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА |

| В ОБЩЕМ ОБЪЁМЕ ОТГРУЖЕННОЙ ПРОДУКЦИИ: 2008 |

| ВНУТРЕННИЕ ЗАТРАТЫ НА НАУЧНЫЕ ИССЛЕДОВАНИЯ | ||

| В РАЗРАБОТКИ В ПРОЦЕНТАХ К ВАЛОВОМУ ВНУТРЕННЕМУ ПРОДУКТУ |

| ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОВАЗАТЕЛИ | ||||||||||

| 2007* | ||||||||||

| Валовой внутренний продукт, млрд. руб | 49991,8 | 65067,1 | 79267,0 | 96087, 2 | 128829,0 | |||||

| Ассигнования на науку из республиканского | ||||||||||

| бюджета, млрд. руб. | 185,3 | 245,2 | 300,6 | 337,5 | 421,5 | |||||

| Внутренние затраты на научные | ||||||||||

| исследования и разработки, млрд.руб. | 313,7 | 441,5 | 523,7 | 934,8 | 962,4 | |||||

| Основные средства в экономике по балан- | ||||||||||

| совой стоимости на конец года, млрд.руб. | 235329,4 | 243295,1 | 297433,0 | 345572,3 | 364147,0 | |||||

| Среднегодовая стоимость основных средств | ||||||||||

| научных исследований и разработок, | ||||||||||

| млрд. руб. | 924,3 | 1123,5 | 1192,5 | 1528,5 | 1824,0 | |||||

| Среднегодовая численность занятых | ||||||||||

| в экономике, тыс. человек | 4316,3 | 4349,8 | 4401,9 | 4445,3 | 4594,4 | |||||

| Среднегодовая численность работников, | ||||||||||

| выполнявших научные исследования | ||||||||||

| и разработки, тыс. человек | 27,8 | 29,9 | 29,1 | 30,5 | 30,6 | |||||

| УДЕЛЬНЫЙ ВЕС ИННОВАЦИОННОЙ ПРОДУКЦИИ | ||||||||||

| В ОБЩЕМ ОБЪЁМЕ ОТГРУЖЕННОЙ ПРОМЫШЛЕННОЙ ПРОДУКЦИИ |

| Факторы, препятствующие инновациям: 2008 | |||||||||

| (единиц предприятий) | |||||||||

| основные | значительные | незначительные | |||||||

| Экономические факторы | |||||||||

| Недостаток собственных денежных средств | |||||||||

| Недостаток финансовой поддержки со стороны | |||||||||

| государства | |||||||||

| Низкий платежеспособный спрос на новые продукты | |||||||||

| Высокая стоимость нововведений | |||||||||

| Высокий экономический риск | |||||||||

| Длительные сроки окупаемости нововведений | |||||||||

| Производственные факторы | |||||||||

| Низкий инновационный потенциал организации | |||||||||

| Недостаток квалифицированного персонала | |||||||||

| Недостаток информации о новых технологиях | |||||||||

| Недостаток информации о рынках сбыта | |||||||||

| Невосприимчивость организации к нововведениям | |||||||||

| Недостаток возможностей для кооперирования с | |||||||||

| другими организациями, предприятиями и | |||||||||

| научными организациями | |||||||||

| Другие причины | |||||||||

| Низкий спрос со стороны потребителей на | |||||||||

| инновационную продукцию (услуги) | |||||||||

| Недостаточность законодательных и нормативно- | |||||||||

| правовых документов, регулирующих и | |||||||||

| стимулирующих инновационную деятельность | |||||||||

| Неопределённость сроков инновационного процесса | |||||||||

| Неразвитость инновационной инфраструктуры | |||||||||

| Неразвитость рынка технологий |