2015-01-30

2015-01-30 15830

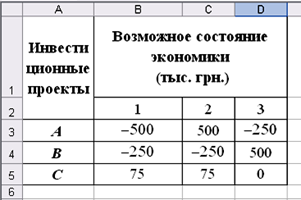

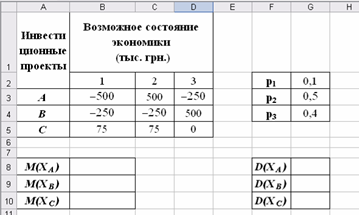

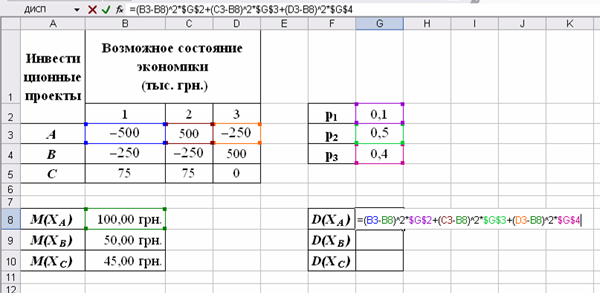

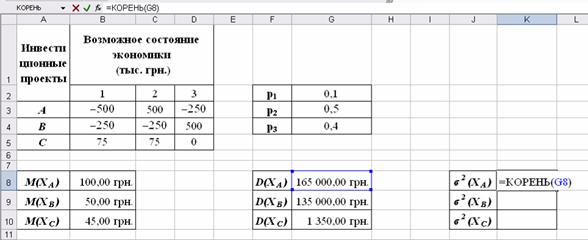

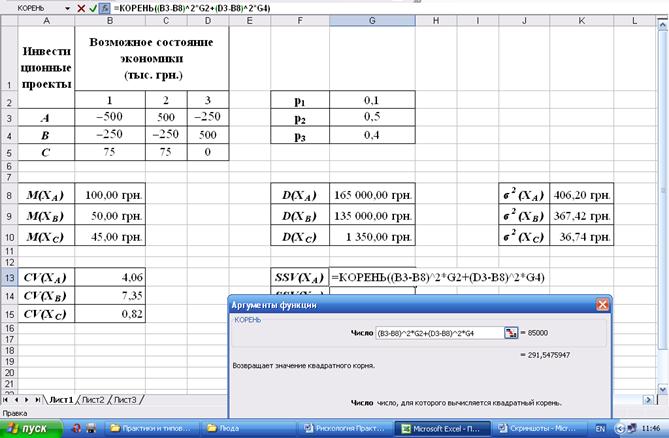

15830Задача. Рассматриваются три проекта относительно инвестирования: А, В, С. По прогнозам аналитиков в будущем возможен один из трех вариантов развития экономики (три состояния экономики) с вероятностями:  ,

,  ,

,  . В зависимости от состояния экономики возможны такие значения чистой теперешней стоимости (NPV) этих проектов (в тыс. грн.):

. В зависимости от состояния экономики возможны такие значения чистой теперешней стоимости (NPV) этих проектов (в тыс. грн.):

Необходимо сравнить привлекательность этих проектов для инвестирования по показателям количественной оценки эффективности риска.

Решение:

1. Обозначим через  ,

,  ,

,  - соответственно случайные величины чистой теперешней стоимости (NPV) проектов А, В, С.

- соответственно случайные величины чистой теперешней стоимости (NPV) проектов А, В, С.

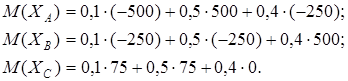

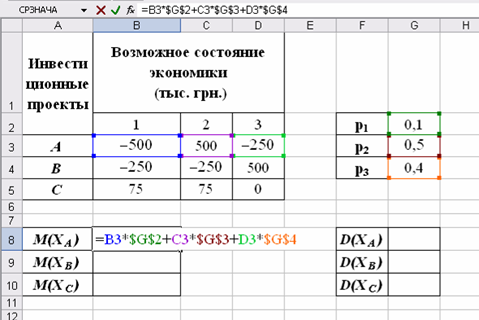

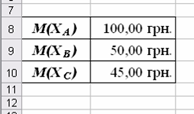

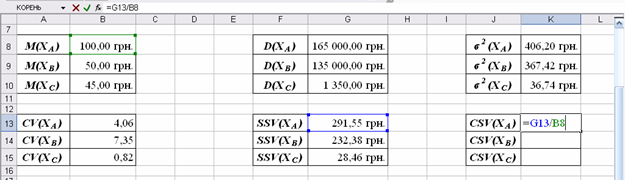

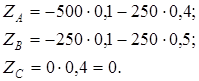

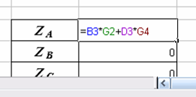

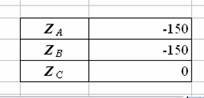

2. В качестве показателя количественной оценки эффективности проектов вычислим в табличном процессоре ожидаемые значения чистой теперешней стоимости (NPV) проектов, то есть математические ожидания случайных величин :

Наибольшее значение ожидаемой чистой теперешней стоимости проекта имеет проект А, для проектов В и С - значения ожидаемой чистой теперешней стоимости отличаются несущественно.

4. Оценим рискованность проектов, используя разные показатели количественной оценки риска.

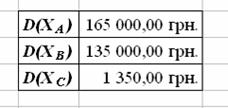

Вычислим в качестве показателя количественной оценки риска дисперсию (вариацию):

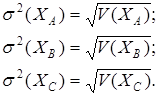

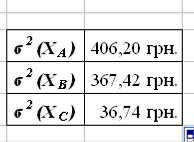

И среднеквадратичное отклонение:

Для проекта А значение среднеквадратичного отклонения больше всего, то есть и степень риска наибольшая. Для проекта С - значения среднеквадратичного отклонения меньше всего, то есть и степень риска наименьшая. Что касается проекта В, то мы видим, что значение среднеквадратичного отклонения для этого проекта в десять раз больше, чем для третьего, хотя ожидаемые значения чистой теперешней стоимости отличаются несущественно. И, напротив, хотя ожидаемые зачения чистой теперешней стоимости первого и второго проектов отличаются в два раза - значения среднеквадратичного отклонения отличаются несущественно.

То есть, если использовать в качестве количественной оценки риска среднеквадратическое отклонение (дисперсию), то человек несклонный к риску изберет проект С (с наименьшей степенью риска). Человек склонный к риску может избрать проект А, который имеет наилучший показатель эффективности (ожидаемое значение чистой теперешней стоимости), хотя и более рискованный.

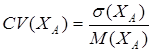

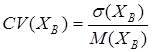

5. Вычислим как показатель количественной оценки риска коэффициент вариации:

;

;

;

;

.

.

По этому показателю менее всего рискованным является проект С, наиболее рискованным - В. Поєтому несклонный к риску человек изберет проект С, а склонное к риску лицо может избрать проект А, который хотя и более рискованный чем проект С, но и более прибыльный.

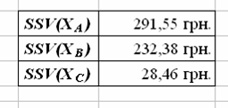

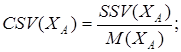

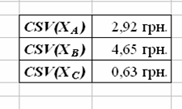

6. Уместно также рассмотреть семиквадратичное отклонение (которое учитывает лишь неблагоприятные отклонения) как еще один показатель количественной оценки риска:

7. Тогда коэффициент семивариации:

По этим показателям мы видим, что менее всего рискованным является проект С. Поэтому опять можем сделать вывод, что несклонный к риску человек изберет проект С, а склонное к риску лицо может избрать проект А.

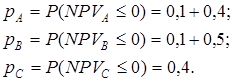

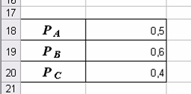

8. Рассмотрим еще такие широко распространенные показатели количественной оценки риска как вероятность нежелательного события (вероятность убытков) и величину ожидаемых убытков.

Мы будем считать, что нежелательное событие состоит в неполучении прибыли, и вычислим для каждого из проектов  .

.

Менее всего рискованным по этим показателям является проект С, наиболее рискованным - В.

9. Для величины ожидаемых убытков будем учитывать и случай  , который указывает на риск неиспользованных возможностей.

, который указывает на риск неиспользованных возможностей.

Менее всего рискованным по этим показателям является проект С.