2015-01-07

2015-01-07 2545

2545Многие предприятия производят закупки у других предприятий в кредит. Этот долг учитывается в виде кредиторской задолженности по товарным операциям (задолженность перед поставщиками, подрядчиками за товары, работы, услуги).

Кредиторская задолженность или торговый кредит – основной источник краткосрочного кредитования, возникающий спонтанно как результат покупки товаров в кредит.

В современных экономических условиях получила широкое распространение практика дифференциации величины платежа за поставленное сырье в зависимости от сроков оплаты, т.е. поставщик предлагает покупателю скидку в случае оплаты товара в более ранний срок. Такая система расчетов выглядит в моем случае так: 1/15 брутто 55, означающей, что поставщик предоставит скидку в размере 1%, если оплата сырья будет осуществлена в течении 15 дней и платеж производится в полном объеме в максимальный срок оплаты – 55 дней.

Учитывая изложенные выше моменты, торговый кредит подразделяется на:

- бесплатный торговый кредит – кредит, который можно получить в течение срока действия скидки, в нашем примере это сумма, которую поставщик получает в течение 15 дней;

- платный торговый кредит – кредит, численно равный сумме превышения над бесплатным, ценой которого является цена отказа от скидки.

Покупатель при получении торгового кредита может:

- сократить расходы на оплату сырья, воспользовавшись скидкой;

- получить дополнительный источник средств в виде кредиторской задолженности, максимально оттянув срок оплаты сырья.

Для принятия правильного решения необходимо рассчитать стоимость дополнительного источника и сравнить ее со стоимостью доступного альтернативного источника, например, краткосрочного банковского кредита.

Иногда банки при предоставлении кредитов требуют, чтобы заемщик в течение срока пользования кредитом держал на текущем счете 10 – 20 % его номинальной стоимости. Этот остаток денежных средств называется компенсационным остатком.

Если у покупателя есть возможность получить краткосрочный банковский кредит по ставке меньшей, чем цена платного торгового кредита, то отказ от предоставляемой скидки не является экономически выгодным.

Таблица 3.24 – Стоимость торгового и банковского кредита

| Источник | Расчетная формула | Значение |

| Платный торговый кредит |  Цена отказа от скидки, рассчитанная как эффективная годовая ставка Цена отказа от скидки, рассчитанная как эффективная годовая ставка  | 9,09 9,47 |

| Банковский кредит на 1 год и более на условиях: - дисконтного процента в сочетании с компенсационным остатком |  | 14,86 |

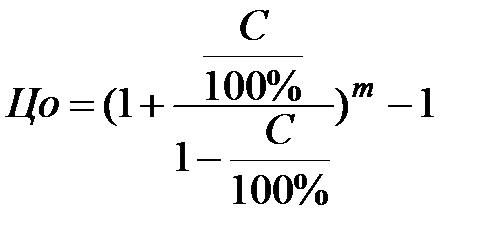

где Цо - цена отказа от скидки, %

Тк - срок предоставления кредита, дн.

Тс - срок действия скидки, дн.

m - количество периодов кредитования в году

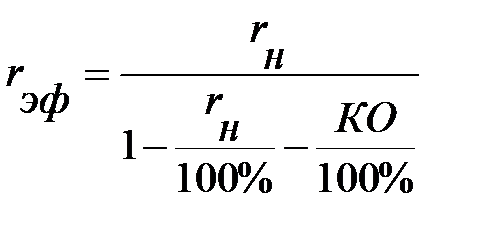

-номинальная годовая ставка, %

-номинальная годовая ставка, %

КО - компенсационный остаток, %

Сумма % за кредит рассчитывается как

(объем закупок (тыс. руб.) – (объем закупок (тыс. руб.) * скидка (в долях))) * номин. Ставка (%)

Сумма% за кредит=(248000 – (248000*0,01))*0,11=27007,2 руб.

Сумма кредита рассчитывается как

объем закупок (тыс. руб.) – (объем закупок (тыс. руб.) * скидка (в долях))

Сумма кредита = 280000 – (280000*0,01)=245520 руб.

Э ф. г. с. =(27007,2/245520)*100%=11%

Компания не несет затраты, связанные с использованием торгового кредита в размере упущенной скидки 248000*0,01=2480 руб. Компании нет необходимости пользоваться скидкой, т. к. цена отказа от скидки получилась меньше цены банковского кредита (9,47<11).

Расчет ситуации с задержкой платежа на 15 дней:

Цена отказа от скидки в данном случае меньше годовой ставки банковского процента (Цо < r), поэтому предприятию необязательно пользоваться скидкой.