2015-01-07

2015-01-07 3012

3012В данном случае под термином «капитал» понимаются все источники средств, используемых для финансирования активов и операций предприятия, обычно финансируемых одновременно из нескольких источников.

Привлечение того или иного источника финансирования связано для предприятия с определенными затратами, поэтому каждый источник привлечения средств имеет свою стоимость. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему называется стоимостью капитала.

Стоимость капитала показывает минимальный уровень дохода, необходимого для покрытия затрат по поддержанию данного источника и позволяющего не оказаться в убытке.

Определение стоимости капитала предполагает выявление составляющих капитала и исчисление их стоимости.

Результаты расчетов сводятся в единый показатель, называемый средневзвешенной стоимостью капитала, характеризующий стоимость капитала, авансированного в деятельность предприятия.

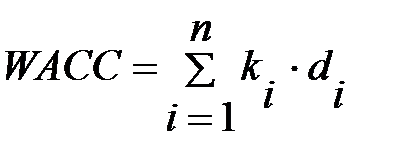

Средневзвешенная стоимость капитала есть средневзвешенная стоимость каждого нового дополнительного рубля прироста капитала и рассчитывается по следующей формуле:

(4.6)

(4.6)

где WACC – средневзвешенная стоимость капитала, %,

ki – стоимость i-го источника средств, %,

di – удельный вес i-го источника средств в общей их сумме.

Методология исчисления стоимости капитала предприятия сводится к обоснованию каждой составляющей в формуле средневзвешенных затрат (таблица 4.26). Следует иметь в виду, что средневзвешенная стоимость не является величиной неизменной, т.к. структура привлеченных источников и их стоимость постоянно меняются.

Любое предприятие стремится к наращиванию оборота или объема продаж. В общем случае это требует привлечения дополнительного капитала. Наращивание экономического потенциала предприятия может осуществляться как за счет собственных средств (реинвестирование части прибыли), так и за счет привлеченных средств.

В случае привлечения дополнительного капитала предприятие формирует новую структуру капитала и на ее основе рассчитывается так называемая предельная стоимость капитала – это максимальная стоимость дополнительно привлеченного капитала, за пределами которой предприятие не может обеспечить требуемую норму доходности.

Предельная стоимость капитала может существенно отличаться от текущей стоимости, исчисленной по сложившейся структуре капитала. С ростом объемов привлекаемых средств предельная стоимость капитала увеличивается.

Таблица 4.25 – Исходные данные

| Структура капитала, тыс. руб. | Условия привлечения капитала | Прибыль, тыс. руб. | Норма распределения прибыли, % | Ставка по заёмному капиталу | |||||||

| Выпуск привилегированных акций | Выпуск обыкновенных акций | ||||||||||

| Заёмный капитал | Привилегированные акции | Собственный капитал | Цена, руб. | Дивиденд, руб. | Затраты на размещение, руб. | Цена, руб. | Дивиденд, % | Темп прироста, % | |||

Таблица 4.26 – Составляющие капитала и их стоимость

| Источники капитала | Расчетная формула | Значение | |

| Заемный | Банковский кредит |  | 12,00 |

| Собственный | Привилегированные акции Обыкновенные акции нового выпуска Нераспределенная прибыль |   Кs=Ке-2% Кs=Ке-2% | 4,48 10,03 9,44 |

гдеКd – Стоимость источника «банковский кредит», %

r – ставка по кредиту, %

СН – ставка налога на прибыль, в долях единицы

Кd – стоимость источника «облигационный заем», %

М – нарицательная стоимость облигаций

Р – ставка процента облигационного займа в долях ед.

Рdp – чистая выручка от размещения одной облигации

К – срок займа

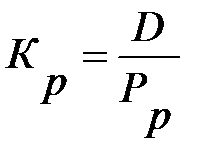

Кр – стоимость источника «привилегированные акции»

D – годовой дивиденд по привилегированной акции, руб.

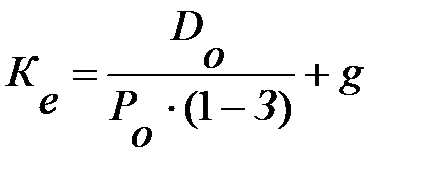

Dо - годовой дивиденд по обыкновенной акции

Рр – прогнозная чистая выручка от продажи акций (без затрат на размещение);

Ке – стоимость источника «обыкновенные акции нового выпуска»

Ро – прогнозная выручка от продажи акций, руб.

З – уровень затрат на размещение акций в долях ед.

g – ожидаемый темп прироста дивидендов в долях ед.

Кs – стоимость источника «нераспределенная прибыль»

Найдём точку перелома:

Точка перелома = нераспределённая прибыль / доля собственного капитала =286/0,4528 = 631,58 тыс. руб.

нераспределённая прибыль =650*(1–0,56)=286 тыс. руб.

доля собственного капитала =72/159=0,4528

капитал=45+42+72=159 тыс. руб.

Рассчитаем средневзвешенную стоимость капитала:

WACC = ∑ ki * di, (4.7)

где ki – стоимость i-го источника средств, %;

di – удельный вес i-го источника средств в общей их сумме.

Таблица 4.27 – Расчёт средневзвешенной стоимости капитала

| Источники капитала | di, % | WACC, % | ki * di |

| Заёмный | Банковский кредит | 45/159=0,283 | 12*0,283=3,4 |

| Собственный | Привилегированные акции | 42/159=0,2641 | 4,48*0,2641=1,18 |

| Обыкновенные акции | 72/159=0,4528 | 10,03*0,4528=4,54 | |

| Нераспределённая прибыль | 0,4528 | 9,44*0,4528=4,27 |

WACC 1 = 3,4 + 1,18 +4,54 = 9,12%;

WACC 2 = 3,4 + 1,18 +4,27 = 8,85%.

Рисунок 4.11 – График предельной стоимости капитала с точкой разрыва

По приведённым выше расчётам и построенному графику видно, что общая сумма расходов на поддержание следующих источников финансирования: банковский кредит, привилегированные акции, нераспределённая прибыль ниже, чем сумма расходов необходимая на поддержание таких источников финансирования как банковский кредит, привилегированные и обыкновенные акции. Данная ситуация объясняется тем, что для выпуска обыкновенных акций необходимы расходы, которые в результате чего на графике и появляется точка разрыва. До тех пор, пока прирост капитала не составит 631,58 тыс. руб. каждый добавочный рубль прироста капитала обходится предприятию в 8,85 копеек. Если прирост капитала составит 631,58 тыс. руб. и выше, то каждый добавочный рубль прироста капитала обходится предприятию в 9,12 копеек.