2015-01-07

2015-01-07 548

548Как уже отмечалось, большинство расчетов предприятий осуществляются в безналичной форме. Но ряд платежей производится наличными деньгами, как-то выплата заработной платы и пособий, выплата средств на командировочные расходы, оплата мелких партий канцелярских товаров и.д.

Порядок по использованию предприятиями наличных денег устанавливает Банк России. Согласно ему движение наличных денег на предприятии осуществляется непременно через кассу. Устанавливаются лимиты наличных денег, которые при необходимости могут пересматриваться. Размеры лимитов зависят от отраслевой принадлежности предприятия, кассового оборота. Для предприятий торговли они будут больше. Сверх лимитов предприятия могут хранить наличные деньги не свыше трех рабочих дней для оплаты труда, выплаты пособий по социальному страхованию и стипендий (для предприятий районов Крайнего Севера – до пяти дней), включая день получения денег в банке. Всю наличность сверх лимитов остатка средств в кассе предприятие обязано сдавать в обслуживающий банк.

Получение наличных средств предприятиями сопровождается списанием их суммы с безналичного расчетного счета. Напротив, возврат наличных денег в банк оформляется зачислением их на расчетный счет. Хранить в кассе деньги и ценности, не принадлежащие предприятию, запрещено.

Движение наличных денег в кассе отражается в кассовой книге. Приток денег в кассу и их расход оформляется приходными и расходными ордерами, ведомостями и прилагаемыми к ним заявлениями, доверенностями и проч. Финансовые документы подписываются руководителей, главным бухгалтеров и кассиром предприятия. Невыданные наличные деньги депонируются в банке, а на их сумму оформляется кассовый ордер.

Из кассы предприятия выдаются и подотчетные суммы на хозяйственно-оперативные расходы, расходы геодезических экспедиций, филиалов предприятия, не имеющего самостоятельного баланса. Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней после истечения срока, на который они выданы, представить в бухгалтерию предприятия отчет об использовании сумм и произвести окончательный расчет по ним. Передача полученных под отчет наличных денег одним лицом другому запрещена.

При смене кассиров, а также в установленные сроки производится ревизия кассы. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Результаты ревизии (недостаток или излишек) отражаются в акте. Ревизия кассы и проверка соблюдения кассовой дисциплины могут быть проведены учредителями, аудиторами, государственными контрольными органами. Нарушители кассовой дисциплины привлекаются к ответственности. Таким образом государство регламентирует кассовые операции и заставляет минимизировать использование предприятиями наличных денежных средств.

Вопросы для самоконтроля и обсуждения.

1. Перечислите принципы организации безналичных расчетов.

2. Какие виды счетов используют предприятия?

3. Почему государство ограничивает использование денежной наличности предприятиями?

Приложение № 1

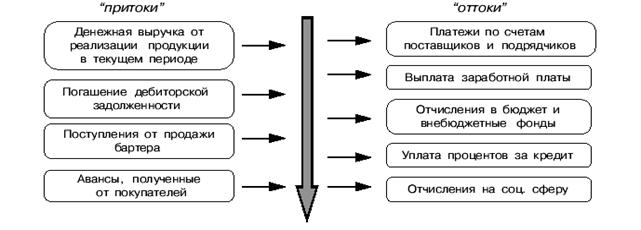

Основные направления притока и оттока денежных средств по текущей (основной) деятельности:

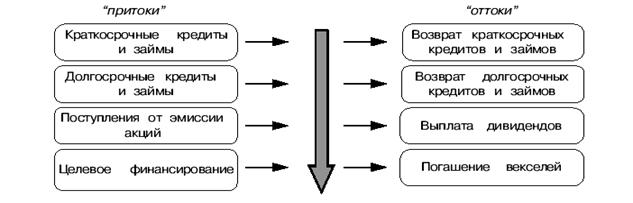

Основные направления притока и оттока денежных средств по финансовой деятельности:

Приложение № 2

Бухгалтерский баланс

ед. изм. тыс. руб

| АКТИВ | Код строки | На 01.01.ХI | На 01.12.ХI |

| II. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04,05) | |||

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | |||

| организационные расходы | |||

| деловая репутация организации | |||

| Основные средства (01,02,03) | |||

| в том числе: земельные участки и объекты природопользования | |||

| здания, машины, оборудование | |||

| Незавершенное строительство (07, 08, 16, 61) | |||

| Доходные вложения в материальные ценности (03) | |||

| в том числе: имущество для передачи в лизинг | |||

| имущество, предоставляемое по договору проката | |||

| Долгосрочные финансовые вложения (06, 82) | |||

| в том числе: инвестиции в дочерние общества | |||

| инвестиции в зависимые общества | |||

| инвестиции в другие организации | |||

| займы, предоставленные организациям на срок более 12 месяцев | |||

| прочие долгосрочные финансовые вложения | |||

| Прочие внеоборотные активы | |||

| ИТОГО по разделу I | |||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | |||

| в том числе: сырье, материалы и другие аналогичные ценности (10, 12,13,16) | |||

| животные на выращивании и откорме (11) | |||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | |||

| готовая продукция и товары для перепродажи (16, 40,41) | |||

| товары отгруженные (45) | |||

| Расходы будущих периодов (31) | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям (19) | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||

| в том числе: покупатели и заказчики (62, 76, 82) | |||

| векселя к получению (62) | |||

| задолженность дочерних и зависимых обществ (78) | |||

| авансы выданные (61) | |||

| прочие дебиторы | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе: покупатели и заказчики (62, 76, 82) | |||

| векселя к получению (62) | |||

| задолженность дочерних и зависимых обществ (78) | |||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | |||

| авансы выданные (61) | |||

| прочие дебиторы | |||

| Краткосрочные финансовые вложения (56, 58, 82) | |||

| в том числе: займы, предоставленные организациям на срок менее 12 месяцев | |||

| собственные акции, выкупленные у акционеров | |||

| прочие краткосрочные финансовые вложения | |||

| Денежные средства | |||

| в том числе: касса (50) | |||

| расчетные счета (51) | |||

| валютные счета (52) | |||

| прочие денежные средства (55, 56, 57) | |||

| Прочие оборотные активы | |||

| ИТОГО по разделу II | |||

| БАЛАНС (сумма строк 190+290) |

| ПАССИВ | Код строки | На 01.01.ХI | На 01.12.ХI |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (85) | |||

| Добавочный капитал (87) | |||

| Резервный капитал (86) | |||

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Фонд социальной сферы (88) | |||

| Целевые финансирования и поступления (96) | |||

| Нераспределенная прибыль прошлых лет (88) | |||

| Непокрытый убыток прошлых лет (88) | |||

| Нераспределенная прибыль отчетного года (88) | |||

| Непокрытый убыток отчетного года (88) | |||

| ИТОГО по разделу III | |||

| IV. ДОЛГОСРОЧНЫЕ ПАССИВЫ Заемные и кредиты (92, 95) | |||

| В том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | |||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | |||

| Прочие долгосрочные обязательства | |||

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ Заемные и кредиты (90, 94) | |||

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | |||

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | |||

| Кредиторская задолженность | |||

| В том числе: Поставщики и подрядчики (60, 76) | |||

| Векселя к уплате (60) | |||

| Задолженность перед дочерними и зависимыми обществами (78) | |||

| Задолженность перед персоналом организации (70) | |||

| Задолженность перед государственными внебюджетными фондами (69) | |||

| Задолженность перед бюджетом (68) | |||

| Авансы полученные (64) | |||

| Прочие кредиторы | |||

| Задолженность участникам (учредителям) по выплате доходов (75) | |||

| Доходы будущих периодов (83) | |||

| Резервы предстоящих расходов (89) | |||

| Прочие краткосрочные обязательства | |||

| ИТОГО по разделу V | |||

| БАЛАНС (сумма строк 490+590+690) |

Руководитель______ _________ Главный бухгалтер______ _________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи) «____»_____________200 г. (квалификационный аттестат профессионального. бухгалтера от «__» __________ _____г. №___

Приложение № 3

Отчет о прибылях и убытках (форма № 2)

Статьи отчета о прибылях и убытках

ед. изм. тыс. руб

| Знак в алгоритме расчета чистой прибыли | Показатель |

| + - = - - = + - + + - + - + - = + - - = | Выручка от продажи товаров, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка) Себестоимость проданных товаров продукции, работ, услуг (кроме коммерческих и управленческих расходов) Валовая прибыль Коммерческие расходы Управленческие расходы Прибыль-убыток от продаж Проценты к получению Проценты к уплате Доходы от участия в других организациях Прочие операционные доходы Прочие операционные расходы Внереализационные доходы Внереализационные расходы Чрезвычайные доходы Чрезвычайные расходы Прибыль-убыток до налогообложения Отложенные налоговые активы (разность между дебетовым и кредитовым оборотами за отчетный период по счету 09 «Отложенные налоговые активы» по операциям, корреспондирующим со счетом 68 «Расчеты по налогам и сборам»; может быть как положительной так и отрицательной) Отложенные налоговые обязательства (разность между кредитовым и дебетовым оборотами за отчетный период по счету 77 «Отложенные налоговые обязательства» по операциям, корреспондирующим со счетом 68 «Расчеты по налогам и сборам»; может быть как положительной так и отрицательной) Текущий налог на прибыль (с учетом корректировки приведенной выше статьи «Прибыль – убыток до налогообложения» на штрафные санкции по расчетам с бюджетом и государственными внебюджетными фондами, которые согласно Налогового кодекса РФ, статья 270 не должны уменьшать налогооблагаемую прибыль, т.е. на сумму данных штрафов необходимо увеличить прибыль до налогообложения) Чистая прибыль (нераспределенная прибыль) (чистый убыток) |

Приложение № 4

Отчет о движении денежных средств (форма № 4).

ед. изм. тыс. руб

| Наименование показателя | Код строки | Сумма | Из нее | ||

| По текущей деятельности | По инвестиционной деятельности | По финансовой деятельности | |||

| 1. Остаток денежных средств на начало года | Х | Х | Х | ||

| 2. Поступило денежных средств – всего: | |||||

| В том числе: выручка от продажи товаров, продукции, работ и услуг | Х | Х | |||

| выручка от продажи основных средств и иного имущества | - | Х | |||

| авансы, полученные от покупателей (заказчиков) | - | - | Х | Х | |

| Бюджетные ассигнования и иное целевое финансирование | - | - | - | - | |

| Безвозмездно | - | - | - | - | |

| кредиты полученные | |||||

| займы полученные | - | - | - | - | |

| дивиденды, проценты по финансовым вложениям | Х | - | Х | ||

| прочие поступления | - | - | |||

| 3. Направлено денежных средств – всего: | |||||

| в том числе: на оплату приобретенных товаров, работ, услуг | - | - | |||

| На оплату труда | Х | Х | |||

| отчисления в государственные внебюджетные фонды | Х | Х | |||

| на выдачу подотчетных сумм | - | - | |||

| На выдачу авансов | - | - | - | - | |

| на оплату долевого участия в строительстве | - | Х | - | Х | |

| на оплату машин, оборудования и транспортных средств | Х | Х | |||

| на финансовые вложения | - | - | |||

| на выплату дивидендов, процентов по ценным бумагам | - | Х | - | - | |

| на расчеты с бюджетом | Х | - | |||

| на оплату процентов и основной суммы по полученным кредитам, займам | - | ||||

| Прочие выплаты, перечисления и т.п. | - | - | - | - | |

| 4. Остаток денежных средств на конец отчетного периода | Х | Х | Х | ||

| СПРАВОЧНО. Из строки 020 поступило по наличному расчету (кроме данных по строке 100) – всего: | - | ||||

| В том числе по расчетам: С юридическими лицами | - | ||||

| С физическими лицами | - | ||||

| Из них с применением: контрольно-кассовых аппаратов | - | ||||

| бланков строгой отчетности | - | ||||

| Наличные денежные средства: поступило из банков в кассу организации | - | ||||

| сдано в банк из кассы организации | - |

Руководитель______ _________ Главный бухгалтер______ _________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи) «____»_____________200 г.

Приложение 5 1

Оценка ликвидности и платежеспособности

| Наименование показателя | Алгоритм расчета | Информационное обеспечение (отчетная форма) |

| Величина собственных оборотных средств (функционирующий капитал) Коэффициент текущей ликвидности Коэффициент быстрой ликвидности Коэффициент абсолютной ликвидности Коэффициент маневренности собственного капитала Коэффициент маневренности оборотных активов Коэффициент маневренности собственных оборотных средств Коэффициент покрытия оборотных активов собственным капиталом Коэффициент покрытия запасов собственными оборотными средствами Доля оборотных средств в активах фирмы Доля (производственных) запасов в оборотных активах Доля дебиторской задолженности в оборотных активах Коэффициент покрытия запасов Продолжительность финансового цикла | Оборотные активы – Краткосрочные обязательства Оборотные активы (Итог раздела II баланса), Краткосрочные обязательства (Итог раздела V баланса) Оборотные активы за минусом запасов, Краткосрочные обязательства Денежные средства и их эквиваленты, Краткосрочные обязательства Собственные оборотные средства, Собственный капитал (Итог раздела III баланса) Денежные средства и их эквиваленты, Оборотные активы Денежные средства и их эквиваленты, Собственные оборотные средства Собственные оборотные средства, Оборотные активы Собственные оборотные средства, Запасы Оборотные активы, Итог баланса-нетто по активу Запасы, Оборотные активы Дебиторская задолженность + +НДС по приобретенным ценностям, Оборотные активы «Нормальные» источники покрытия (Собственные оборотные средства + +Краткосрочные кредиты и займы+ + Поставщики и подрядчики), Запасы Оборачиваемость средств в запасах + Оборачиваемость средств в дебиторской задолженности – Оборачиваемость кредиторов | Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1, Форма №2. |

1.Ковалев В.В. Основы теории финансового менеджмента, с. 511-513.

Оценка финансовой устойчивости предприятия1

| Наименование показателя | Алгоритм расчета | Информационное обеспечение (отчетная форма) |

| Коэффициент концентрации собственного капитала Коэффициент концентрации привлеченных средств Коэффициент финансовой зависимости Коэффициент структуры долгосрочных вложений Коэффициент финансовой зависимости капитализированных источников Коэффициент финансовой независимости капитализированных источников Коэффициент структуры привлеченных средств Уровень финансового левериджа (балансовый) Уровень финансового левериджа (рыночный) Коэффициент покрытия постоянных нефинансовых расходов Коэффициент обеспеченности процентов к уплате Коэффициент покрытия постоянных финансовых расходов | Собственный капитал (Итог раздела III баланса), Всего источников средств (Итог баланса по пассиву) Привлеченные средства (Итог раздела IV+Итог разделаV), Всего источников средств Всего источников средств, Собственный капитал Долгосрочные обязательства (Итог раздела IV), Внеоборотные активы Долгосрочные обязательства, Собственный капитал + Долгосрочные обязательства Собственный капитал, Собственный капитал + Долгосрочные обязательства Долгосрочные обязательства, Привлеченные средства Долгосрочные заемные средства, Собственный капитал Долгосрочные заемные средства, Рыночная капитализация Прибыль до вычета амортизации, процентов и налогов (EBITDA), Сумма годовых амортизационных отчислений Прибыль до вычета процентов и налогов (EBIT), Проценты к уплате Прибыль до вычета процентов и налогов, Проценты к уплате + Расходы по финансовой аренде (лизингу) | Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1 Форма №1, Данные рынка Форма №1, Форма №5 Форма №2, Учетные данные Форма №2, Учетные данные |

1. Там же.

Приложение 6

Общие ставки единого социального налога для предпринимателей и предприятий (Налоговый кодекс РФ ст.241):

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | ||||

| До 280000 рублей | 20,0 % | 2,9 % | 1,1% | 2,0% | 26,0% |

| От 280001 рубля до 600000 рублей | 56000 рублей +7,9 % с суммы, превышающей 280000 рублей | 8120 рублей + 1,0 % с суммы, превышающей 280000 рублей | 3080 рублей +0,6 % с суммы, превышающей 280000 рублей | 5600 рублей + 0,5 % с суммы, превышающей 280000 рублей | 72800 рублей + 10,0% с суммы, превышающей 280000 рублей |

| Свыше 600000 рублей | 81280 рублей +2,0% с суммы, превышающей 600000 рублей | 11320 рублей | 5000 рублей | 7200 рублей | 104800 рублей +2,0 % с суммы, превышающей 600000 рублей |

Для налогоплательщиков – сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие ставки:

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | ||||

| До 280000 рублей | 15,8% | 1,9% | 1,1% | 1,2% | 20,0% |

| От 280001 рубля до 600000 рублей | 44240 рублей + 7,9% с суммы, превышающей 280000 рублей | 5320 рублей +0,9 % с суммы, превышающей 280000 рублей | 3080 рублей +0,6% с суммы, превышающей 280000 рублей | 3360 рублей +0,6% с суммы, превышающей 280000 рублей | 56000 рублей +10,0% с суммы, превышающей 280000 рублей |

| Свыше 600000 рублей | 69520 рублей +2,0% с суммы, превышающей 600000 рублей | 8200 рублей | 5000 рублей | 5280 рублей | 88000 рублей +2,0% с суммы, превышающей 600000 рублей |

Для организаций и индивидуальных предпринимателей – резидентов технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории этой зоны, применяются ставки:

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Итого |

| До 280000 рублей | 14,0 % | 14,0 % |

| От 280001 рубля до 600000 рублей | 39200 рублей +5,6% с суммы, превышающей 280000 рублей | 39200 рублей +5,6% с суммы, превышающей 280000 рублей |

| Свыше 600000 рублей | 57120 рублей +2,0% с суммы, превышающей 600000 рублей | 57120 рублей +2,0% с суммы, превышающей 600000 рублей |

Для индивидуальных предпринимателей ставки:

| Налоговая база нарастающим итогом | Федеральный бюджет | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | |||

| До 280000 рублей | 7,3% | 0,8% | 1,9% | 10,0% |

| От 280001 рубля до 600000 рублей | 20440 рублей +2,7% с суммы, превышающей 280000 рублей | 2240 рублей +0,5% с суммы, превышающей 280000 рублей | 5320 рублей +0,4 % с суммы, превышающей 280000 рублей | 28000 рублей +3,6 % с суммы, превышающей 280000 рублей |

| Свыше 600000 рублей | 29080 рублей + 2,0% с суммы, превышающей 600000 рублей | 3840 рублей | 6600 рублей | 39520 рублей + 2,0% с суммы, превышающей 600000 рублей |

Для организаций, осуществляющих деятельность в области информационных технологий, кроме резидентов технико-внедренческих особых экономических зон, ставки:

| Налоговая база на каждое физ. лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования РФ | Фонд обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного мед. страхования | Территориальные фонды обязательного медицинского страхования | ||||

| До 75000 рублей | 20,0 процента | 2,9 процента | 1,1 процента | 2,0 процента | 26,0 процента |

| От 75001 рубля до 600000 рублей | 15000рублей + 7,9 процента с суммы, превышающей 75000 рублей | 2175 рублей + 1,0 процента с суммы, превышающей 75000 | 825 рублей + 0,6 процента с суммы, превышающей 75000 рублей | 1500 рублей + 0,5 процента с суммы, превышающей 75000 рублей | 19500 рублей + 10,0 процента с суммы, превышающей 75000 рублей |

| Свыше 600000 рублей | 56475 + 2,0 процента с суммы, превышающей 600000 рублей | 7425 рублей | 3975 рублей | 4125 рублей | 72000 рублей + 2,0 процента с суммы, превышающей 600000 рублей |

Приложение 7

Ставки акцизов с 2009 по 2011 год включительно

| Виды подакцизных товаров | Налоговая ставка (в процентах или рублях на единицу товара) | ||

| С 1 января по 31 декабря 2009 года включительно | С 1 января по 31 декабря 2010 года включительно | С 1 января по 31 декабря 2011 года включительно | |

| Спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | 27,70 руб. за 1 литр безводного этилового спирта | 30,50 руб. за 1 литр безводного этилового спирта | 33,60 руб. за 1 литр безводного этилового спирта |

| Алкогольная продукция с объемной долей этилового спирта свыше 9% | 191,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 210,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 231,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта до 9% включительно | 121,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 133,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 146,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Вина натуральные (за исключением шампанских, игристых, газированных, шипучих вин) | 2,60 руб. за 1 литр | 2,90 руб. за 1 литр | 3,20 руб. за 1 литр |

| Вина шампанские, игристые, газированные, шипучие | 10,50 руб. за 1 литр | 11,55 руб. за 1 литр | 12,70 руб. за 1 литр |

| Пиво с нормативным (стандартизованным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно | 3,00 руб. за 1 литр | 3,30 руб. за 1 литр | 3,60 руб. за 1 литр |

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный | 300,00 руб. за 1 кг | 300,00 руб. за 1 кг | 330,00 руб. за 1 кг |

| Сигары | 17,75 руб. за 1 штуку | 17,75 руб. за 1 штуку | 19,50 руб. за 1 штуку |

| Сигариллы | 255,00 руб. за 1000 штук | 281,00 руб. за 1000 штук | 309,00 руб. за 1000 штук |

| Сигареты с фильтром | 150,00 руб. за 1000 штук + 6% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 177,00 руб. за 1000 штук | 180,00 руб. за 1000 штук + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 216,00 руб. за 1000 штук | 216,00 руб. за 1000 штук + 7% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 260,00 руб. за 1000 штук |

| Сигареты без фильтра | 72,00 руб. за 1000 штук + 6% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 93,00 руб. за 1000 штук | 92,00 руб. за 1000 штук + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 118,00 руб. за 1000 штук | 120,00 руб. за 1000 штук + 7% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 154,00 руб. за 1000 штук |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно | 21,70 руб. за 0,75 кВт (1 л.с.) | 23,90 руб. за 0,75 кВт (1 л.с.) | 26,30 руб. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.), мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) включительно | 214,00 руб. за 0,75 кВт (1 л.с.) | 235,00 руб. за 0,75 кВт (1 л.с.) | 259,00 руб. за 0,75 кВт (1 л.с.) |

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 2951,00 руб. за 1 тонну | 2951,00 руб. за 1 тонну | 3246,00 руб. за 1 тонну |

| Прямогонный бензин | 3900,00 руб. за 1 тонну | 4290,00 руб. за 1 тонну | 4720,00 руб. за 1 тонну |

Приложение 8

Арбитражные управляющие и их самоорганизация

Арбитражный управляющий – гражданин РФ, утверждаемый арбитражным судом для проведения процедур банкротства и осуществления иных установленных законом полномочий, являющийся членом одной из саморегулируемых организаций.

|

Саморегулируемая организация арбитражных управляющих – некоммерческая организация, которая основана на членстве, создана гражданами РФ, включена в Единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих.

Основания для включения организаций в Единый государственный реестр

- соответствие не менее ста членов организации требованиям, предъявляемых законом к арбитражным управляющим

- участие членов в не менее ста (в совокупности) процедурах банкротства, в том числе не завершенных на дату включения в Единый реестр, кроме процедур банкротства по отношению отсутствующих должникам

- наличие компенсационного фонда или имущества общества взаимного страхования, которые формируются исключительно в денежной форме за счет взносов членов в размере не менее 50 тыс. руб. на каждого члена.

Приложение № 9

Формы бланков в безналичных расчетах

Бланк платежного поручения

--------- |0401060| --------- ______________________ Поступ. в банк плат. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ N __________ _________________ Дата Вид платежа Сумма | прописью| ----------------------------------------------------------------- ИНН |Сумма | |--------+------------------------- |Сч. N | Плательщик | | ------------------------------+--------| |БИК | |--------| Банк плательщика |Сч. N | ------------------------------+--------+------------------------- |БИК | |--------| Банк получателя |Сч. N | ------------------------------+--------| ИНН |Сч. N | |--------+------------------------- |Вид оп. | |Срок плат. | |--------| |-----------| |Наз. пл.| |Очер. плат.| |--------| |-----------| Получатель |Код | |Рез. поле | ----------------------------------------------------------------- Назначение платежа ----------------------------------------------------------------- Подписи Отметки банка М.П. ------------------------- -------------------------

Бланк инкассового поручения

|0401071| -- ______________________ Поступ. в банк плат. ИНКАССОВОЕ ПОРУЧЕНИЕ N __________ _________________ Дата Вид платежа | Сумма | прописью| ----------------------------------------------------------------- ИНН |Сумма | |--------+------------------------- |Сч. N | Плательщик | | ------------------------------+--------| |БИК | |--------| Банк плательщика |Сч. N | ------------------------------+--------+------------------------- |БИК | |--------| Банк получателя |Сч. N | ------------------------------+--------| ИНН |Сч. N | | | |--------+------------------------- |Вид оп. | |Очер. плат.| |--------| | | |Наз. пл.| |-----------| |--------| | | Получатель |Код | |Рез. поле | ----------------------------------------------------------------- Назначение платежа ----------------------------------------------------------------- Подписи Отметки банка получателя М.П. ------------------------- -------------------------

Бланк аккредитива

--------- |0401063| --------- АККРЕДИТИВ N __________ _________________ Дата Вид платежа Сумма | прописью| ------------------------------------------------------------------ ИНН |Сумма | |--------+------------------------- |Сч. N | Плательщик | | -------------------------------+--------| |БИК | |--------| Банк плательщика |Сч. N | -------------------------------+--------+------------------------- |БИК | |--------| Банк получателя |Сч. N | -------------------------------+--------| ИНН |Сч. N | |(40901) | |--------+------------------------- |Вид оп. | |Срок дейст.| |--------| |аккредит. | |Наз. пл.| | | |--------| |-----------| Получатель |Код | |Рез. поле | ------------------------------------------------------------------ Вид | аккредитива | -------------| Условие | оплаты | ------------------------------------------------------------------ Наименование товаров (работ, услуг), N и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения Платеж по представлению (вид документа) N сч. получателя ----------------------------------------------------------------- Подписи Отметки банка М.П. ------------------------- -------------------------Бланк платежного требования

--------- |0401061| --------- ______________________ _______________ Поступ. в банк плат. Срок платежа ПЛАТЕЖНОЕ ТРЕБОВАНИЕ N __________ _________________ Дата Вид платежа ----------------------------------------------------------------- Условие | |Срок для | оплаты | | акцепта | --------+-------------------------------------------------------- Сумма | прописью| ----------------------------------------------------------------- ИНН |Сумма | |--------+------------------------- |Сч. N | Плательщик | | ------------------------------+--------| |БИК | |--------| Банк плательщика |Сч. N | ------------------------------+--------+------------------------- |БИК | |--------| Банк получателя |Сч. N | ------------------------------+--------| ИНН |Сч. N | | | |--------+------------------------- |Вид оп. | |Очер. плат.| |--------| | | |Наз. пл.| |-----------| |--------| | | Получатель |Код | |Рез. поле | ----------------------------------------------------------------- Назначение платежа Дата отсылки (вручения) плательщику предусмотренных договором документов ----------------------------------------------------------------- Подписи Отметки банка получателя М.П. --------------------------------------------------

Литература

1. Гражданский кодекс РФ.

2. Бюджетный кодекс РФ. – М.: Изд-во «Эксмо», 2008

3. Налоговый кодекс РФ. – М.: Изд-во «Ось-89», 2009

4. Основные направления налоговой политики на 2009-2011 годы. – Российская газета, 2008 г. № 4.

5. Положение о безналичных расчетах в Российской Федерации № 120-П от 8.09.2000

6. Положение о лицензировании товарных бирж на территории Российской Федерации, утвержденное Постановлением Правительства РФ от 4 марта 2010 г. № 121. – Российская газета, 2010 г., № 48, 10 марта.

7. Борисов Е.Ф. Экономическая теория. Учебное пособие. Изд-во «ИНФРА- М-КОНТРАКТ», М.:2008

8. Борисов Е.Ф. Экономическая теория. Учебник. М.: 2001.

9. Е.Н. Евстигнеев Налоги и налогообложение. Учебное пособие. – Спб.: Изд-во «Питер», 2009.

10. В.В. Ковалев Основы теории финансового менеджмента. Учебно-практическое пособие. – М.: Изд-во «Проспект», 2008.

11. В.В. Ковалев Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие. – М.: Изд-во «Проспект», 2008.

12. Н.Н. Селезнева, А.Ф. Ионова Финансовый анализ, управление финансами. Учебное пособие для вузов. – М.: Изд-во «ЮНИТИ», 2007.

13. Финансы организаций (предприятий). Учебник под ред. Н.В. Колчиной. – М.: Изд-во «ЮНИТИ», М., 2005.

14. Финансы, денежное обращение и кредит. Учебник под ред. Н.Ф. Самсонова. - М.: Изд-во «ИНФРА-М», 2005.

15. И.Л. Юрзинова, В.Н. Незамайкин Финансы организаций: менеджмент и анализ. Учебное пособие. - М.: Изд-во «Эксмо», 2004.

16. https://cfin.ru/finanalysis/flow of funds analysis.shtml.

17. http;//www.insapov.ru/place-of-cash-flow-in-management.html.

18. http;//www.allbest.ru/library/texts/biss/men/blankl/l.shtml/

19. ГАРАНТ – справочная правовая система. 20/04/2006.