2014-09-02

2014-09-02 27769

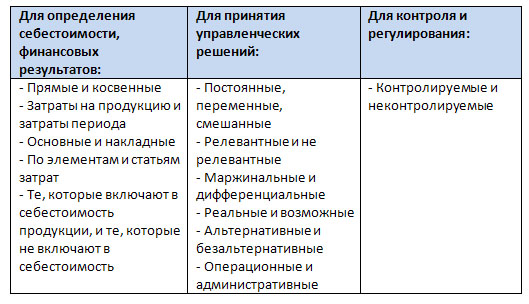

27769В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлениям.

Таблица 1.1. Классификация затрат по направлениям:

Согласно первому направлению классификации, для определения себестоимости и финансовых результатов деятельности предприятия затраты можно разделить так:

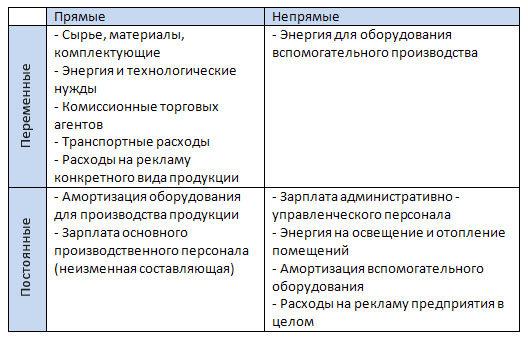

1. Прямые затраты - это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием.

Этот вид затрат может быть легко отнесен к определенному виду продукта.

К прямым затратам относятся:

- сырьё и материалы;

- комплектующие;

- основная заработная плата рабочих;

- другие.

Косвенные затраты связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции.

К косвенным затратам относят:

- отопление и освещение;

- оплату труда менеджеров;

- амортизация;

- другие.

2. Затраты на продукцию - это затраты, связанные с производством продукции или с приобретением товаров для реализации, в частности:

- Прямые материалы;

- Прямая заработная плата;

- Покупная стоимость товаров для реализации;

Этот вид затрат причисляют к производственной себестоимости продукции.

Затраты периода - это затраты, которые прямо не связаны с изготовлением конкретного товара, а относятся к тому периоду, в котором они возникли.

В затраты периода входят:

- Административные;

- Сбытовые;

- Маркетинговые;

- Амортизация зданий.

3. В зависимости от цели расчета себестоимости различают классификацию затрат по экономическим элементам затрат и по калькуляционным статьям расходов.

Группировка затрат по экономическим элементам необходимо для анализа финансовых результатов хозяйственной деятельности предприятия. Оно показывает, что потрачено и сколько, не указывая конкретно, на какие нужды, то есть устанавливают общую сумму затрат на предприятии, но не конкретизируют направление затрат непосредственно на производство конкретного вида продукции.

Элементы затрат:

- Отчисления на социальные мероприятия;

- Остальные затрат.

Для расчета себестоимости единицы определенного вида продукции используют классификацию по калькуляционным статьям расходов. Такой вид классификации отражают целевые направления использования ресурсов и конкретные затраты предприятия на изготовление и реализацию единицы определенного вида продукции.

Статьи затрат:

- Сырье и материалы;

- Отходы, которые возвращаются в производство;

- Полуфабрикаты и услуги;

- Топливо и энергия на технологические цели;

- Основная заработная плата производственных рабочих;

- Дополнительная заработная плата;

- Отчисления на социальное страхование;

- Специальные отчисления;

- Затраты на содержание и эксплуатацию оборудования;

- Общепроизводственные;

- Остальные.

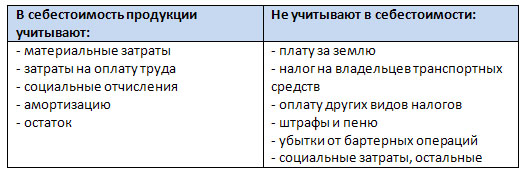

4. Расходы можно классифицировать на те, которые включают в себестоимость, и те, которые не включают.

Согласно второму направлению:

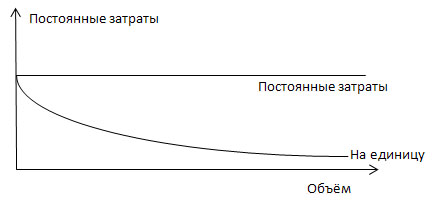

Постоянные затраты - это затраты, сумма которых не меняется при изменении объемов производства. Постоянные затраты предприятия есть даже тогда, когда временно не выпускает продукцию.

К ним относятся:

- Амортизация;

- Арендная плата;

- Отопление;

- Освещение;

- Административные затраты.

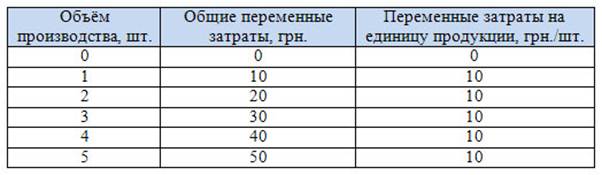

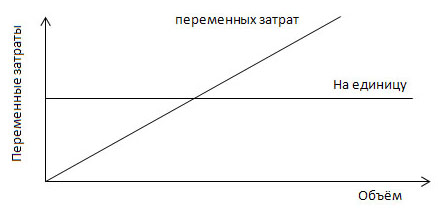

Переменные - это затраты, общая сумма которых изменяется пропорционально изменению объемов производства.

В них входят:

- Сырье и материалы;

- Комплектующие;

- Заработная плата производственных рабочих;

- Топливо и энергия на технологические нужды;

- Другие.

Пример распределения постоянных затрат (Таблица 1.2.)

Рис. 1.1. Постоянные затраты на объем и на единицу продукции.

Пример распределения переменных затрат (Таблица 1.3.)

Рис. 1.2. Переменные затраты на объем и единицу продукции.

Сумма постоянных и переменных затрат составляет валовые затраты предприятия

Соотношение прямых-косвенных и постоянных-переменных затрат на рис 1.4

Кроме того, затраты согласно второму направлению классификации подразделяются на:

2. Для того, чтобы быть значимыми, или релевантными, затраты должны меняться в результате принятия того или иного решения, связанного с выбором одного из нескольких вариантов. Если величина затрат остается неизменной при разных вариантах решения, то такие затраты называются нерелевантными.

Нерелевантные затраты - это затраты предприятия независимо от принятия управленческого решения.

Релевантные - затраты, которые зависят от принятия управленческих решений.

Пример

Руководство предприятия стоит перед выбором: изготовить деталь на предприятии или купить? Себестоимость изготовления изделия составит:

Переменные затраты - 120

Постоянные - 20

Вместе - 140

Деталь можно купить за 125. Какое решение следует выбрать?

Цена поставщика - релевантные затраты

Постоянные затраты – нерелевантные.

3. Средние и маржинальные затраты

Средние затраты – это издержки предприятия, приходящиеся на единицу выпускаемой продукции.

Маржинальные затраты – это дополнительные затраты на производство ещё одной единицы продукции, включающие в себя переменные затраты и часть постоянных (только в том случае, если рост производства на одну единицу окажет влияние на постоянные затраты)

4. Альтернативные затраты

Альтернативные затраты можно определить как упущенную выгоду в результате выбора одного варианта и отказа от другого. Альтернативные затраты - это издержки неиспользованных возможностей, потеря выгода, когда принятие одного решения исключает принятие другого.

Пример: Директор ресторана получает предложение от заказщика по проведению элитного банкета. Цена, предлагаемая клиентом, составляет 500 000 рублей. Релевантные затраты ресторана по проведению банкета оцениваются в 300 000 рублей. Ожидаемая прибыль составит 200 000 рублей. Обычная прибыль ресторана за 1 день составляет 240 000 рублей.

Вариант 1. Ресторан должен быть полностью закрыт для остальных посетителей. (Потеряет 40 000 рублей)

Вариант 2. ресторан должен быть закрыт для других посетителей только после 8 вечера, что позволить получить прибыль в размере 60 000 рублей. (стоит принять, т.к. за день прибыль за день будет на 20 000 рублей больше с проведением банкета (260 000 = 200 000 + 60 000), чем без его проведения (240 000 рублей).