2015-01-13

2015-01-13 1184

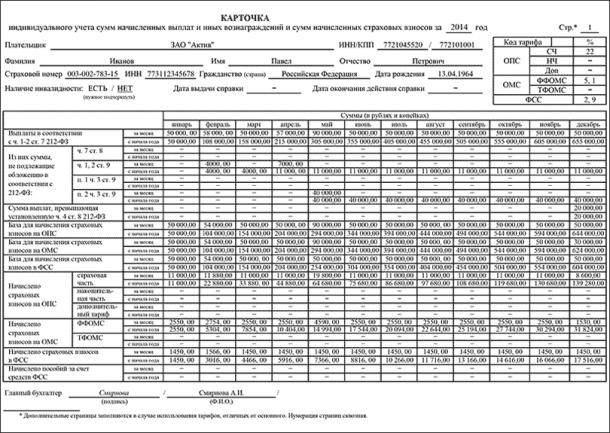

1184Организация обязана вести учет доходов, которые она выплачивает работникам.

Обратите внимание: рекомендованная форма карточки индивидуального учета приведена в приложении к совместному письму Пенсионного фонда от 26 января 2010 г. № АД-30-24/691 и Фонда социального страхования от 14 января 2010 г. № 02-03-08/08-56П.

Карточка учета, как и прежде, предусматривает ежемесячное отражение выплат в течение всего расчетного периода (календарного года) (п. 3, 4 ст. 15 Федерального закона № 212-ФЗ). Исходя из них организации и предприниматели исчисляют ежемесячные страховые платежи.

В карточке индивидуального учета фиксируются все выплаты, отражаются не облагаемые взносами суммы, а также рассчитывается база страховых взносов и суммы самих взносов во все фонды: в ПФР, в ФФОМС и в ФСС.

Форма карточки не является обязательной для применения, так как порядок ее заполнения официально не определен. Поэтому вы можете вносить свои коррективы и дополнения при ее заполнении, соблюдая при этом требования Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Сумма страховых взносов, подлежащая перечислению в соответствующие внебюджетные фонды, определяется в полных рублях (п. 7 ст. 15 Федерального закона № 212-ФЗ). Однако в индивидуальной карточке ежемесячные суммы начисленных выплат и страховых взносов надо отражать в рублях и копейках. В противном случае при итоговом подсчете это может привести к искажению сумм взносов по всей организации в целом. Таким образом, индивидуальная карточка заполняется с учетом копеек, а показатели подлежат округлению только после суммирования данных индивидуального учета в целом по работнику.

В первой строке таблицы указывают код тарифа. Его можно найти в Справочнике кодов тарифов плательщиков страховых взносов.

Базу для начисления страховых взносов определяют как сумму выплат и иных вознаграждений, начисленных за расчетный период в пользу работника.

Взносы в Пенсионный фонд следует отразить только на страховую часть пенсии. Связано это с тем, что с 1 январ я 2014 года весь тариф взносов в Пенсионный фонд, независимо от возраста сотрудника, перечисляют на страховую часть пенсии.

Отдельно указывают, размер дополнительного тарифа взносов, если компания их уплачивает. Взносы на ОМС также подразделяют в карточке на взносы в федеральный и территориальные медицинские фонды. С 2012 года "медицинские" взносы по тарифу 5,1% полностью начисляются к уплате в Федеральный фонд ОМС.

Страховые взносы уплачивают отдельными платежными поручениями в каждый фонд: Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования на соответствующие счета Федерального казначейства.

Обратите внимание: начиная с расчетного периода 2014 года всю сумму страхового взноса в Пенсионный фонд необходимо перечислять одним платежным поручением на финансирование страховой части пенсии. Делать разбивку на страховую и накопительную часть больше не нужно. Перечисляют взносы по КБК, который установлен для страховой части трудовой пенсии (ст. 22.2 Федерального закона от 15 декабря 2001 г. № 167-ФЗ). Пенсионный фонд РФ сам определит сумму взносов, которую необходимо распределить на финансирование накопительной и страховой части пенсии на основании данных индивидуального учета, в зависимости от того какой вариант пенсионного обеспечения выбрал ваш сотрудник (п. 1 ст. 20.1 Федерального закона № 167-ФЗ).

В течение расчетного периода компании уплачивают взносы в виде ежемесячных обязательных платежей.

Обратите внимание: с 1 января 2014 года изменены правила заполнения платежных поручений. Новые правила утверждены приказом Минфина России от 12 ноября 2013 года № 107н. Теперь заполняя платежное поручение на уплату любых взносов, в поле 101 (статус плательщика) необходимо указывать значение статуса "08" - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. Раньше существовала путаница при заполнении этого поля. ФСС России рекомендовал указывать код 08 (письмо ФСС РФ от 15 января 2010 г. № 02-13/08-13157), а Пенсионный фонд - 01 или 14 (письмо ПФ РФ от 29 января 2010 г. № 30-18/871). Кроме этого, заполняя поле «Получатель» лучше указывать наименование отделения ПФР сокращенно, чтобы общий лимит знаков не превысил 160. На это указано в совместном письме ПФР № АД-03-26/19355 и Казначейства России № 42-7.4-05/5.6-769 от 5 декабря 2013 года.

Ежемесячный обязательный платеж перечисляют до 15-го числа месяца, следующего за месяцем начисления взносов.

Заполняя платежное поручение на уплату, в частности, пенсионных взносов, будьте внимательны и не допускайте ошибок при заполнении полей назначения платежа и периода, за который производится уплата: иначе платеж не будет идентифицирован при камеральной проверке. В письме от 24 июля 2014 года № НП-30-26/7052 Пенсионный фонд предупредил, что если при камеральной проверке поступивших платежей обнаружатся подобные ошибки, платеж будет зачтен в хронологическом порядке. То есть не за тот период, за который вы предполагали уплатить взносы, а за предшествующий, по которому у фирмы может быть была задолженность. В результате у вас образуется задолженность по текущим платежам. В отчетности произведенные платежи отражаются в периоде их фактической уплаты.

Все дело в том, что в реквизите 107 поручения на перечисление взносов, в отличие от платежки на перечисление налогов, надо ставить не период оплаты, а ноль (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н). А значит, месяц, за который вы уплачиваете взносы, можно указать в поле платежного поручения «Назначение платежа».

Если у организации есть обособленные подразделения, которые находятся на территории Российской Федерации, имеют отдельный баланс, расчетный счет и начисляют доходы в пользу работников, то взносы платят как по месту нахождения головной организации, так и по месту нахождения ее подразделений.