2015-02-24

2015-02-24 590

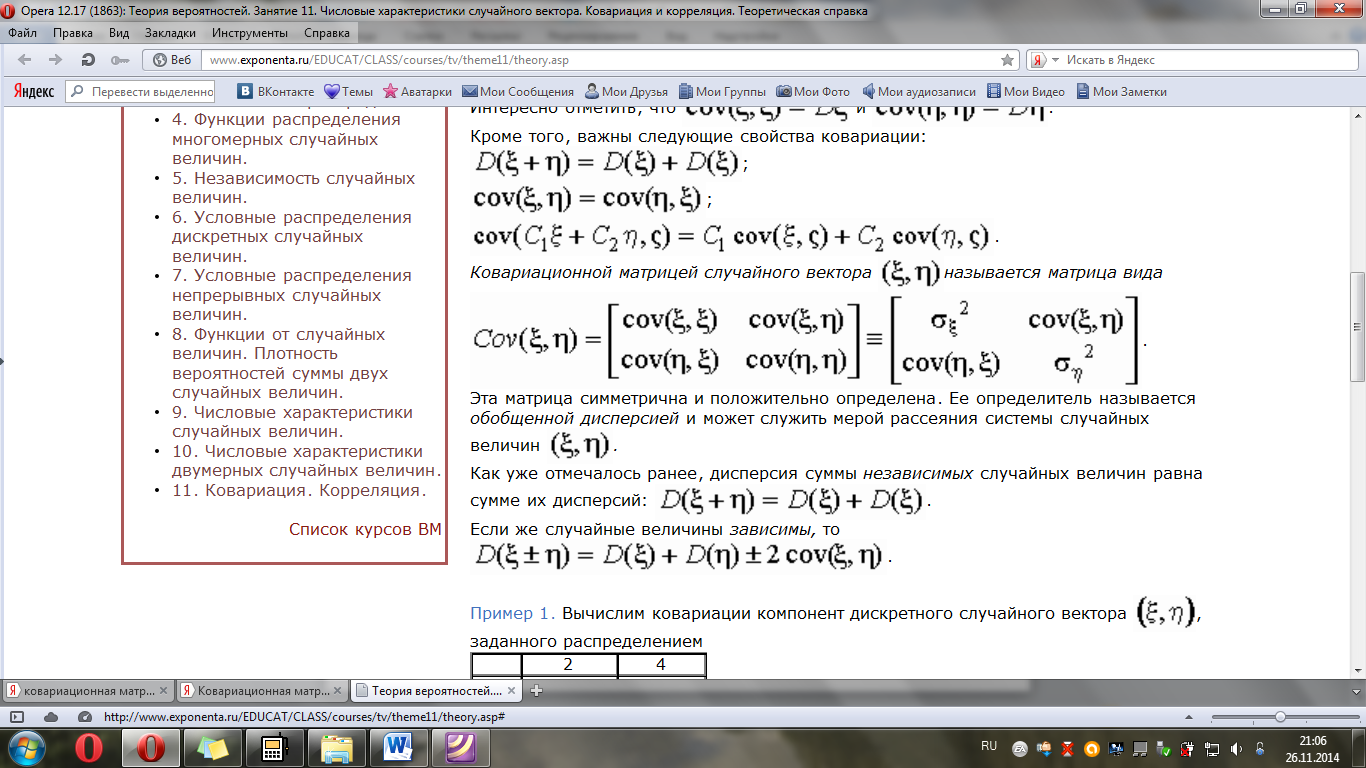

590Ковариационная матрица вектора b.

Вопрос №19.

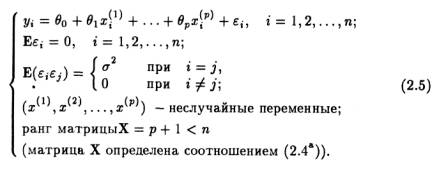

1)КЛММР. Классическая линейная модель множественной регрессии (КЛММР) представляет собой простейшую версию конкретизации требований к общему виду функции регрессии f(X), природе объясняющих переменных X и статистических регрессионных остатков e(Х) в общих уравнениях регрессионной связи (2.3) В рамках КЛММР эти требования формулируются следующим образом:

Из (2.5) следует, что в рамках КЛММР рассматриваются только линейные функции регрессии, т.е.

где объясняющие переменные x(1), x(2),…, x(p) играют роль неслучайных параметров, от которых зависит закон распределения вероятностей результирующей переменной y. Это, в частности, означает, что в повторяющихся выборочных наблюдениях (xi(1), xi(2),..., хi(p); yi) единственным источником случайных возмущений значений yi являются случайные возмущения регрессионных остатков ei.

2)

Проверка гипотез вида

Проверка гипотез вида  .

.

статистический критерий

статистический критерий

При справедливости нулевой гипотезы данная статистика имеет распределение Фишера с числом степеней свободы числителя k и знаменателя N+M -2 k

Критическую точку находим из таблиц распределения Фишера для выбранного уровня значимости a и числу степеней свободы числителя k и знаменателя N+M -2 k

Критическую точку находим из таблиц распределения Фишера для выбранного уровня значимости a и числу степеней свободы числителя k и знаменателя N+M -2 k

если, мы нулевую гипотезу отвергаем.

.

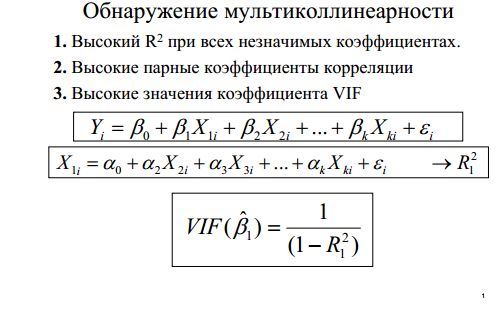

Вопрос №20.

Мультиколлинеарность. Рекомендации по выявлению мультиколлинеарности. Ошибки спецификации модели..

1.)Слово “коллинеарность” описывает линейную связь между двумя независимыми переменными, тогда как “мультиколлинеарность” – между более, чем двумя переменными. На практике всегда используется один термин

Ошибки