2015-02-14

2015-02-14 1487

1487| Сфера | Факторы | Вопросы для анализа |

| Кадры | · Управленческий персонал; · Мораль и квалификация сотрудников; · Совокупность выплат работникам в сравнении с аналогичным показателем у конкурентов и в среднем по отрасли; · Кадровая политика; · Использование стимулов для мотивирования выполнения работы; · Возможность контролировать циклы найма рабочей силы; · Текучесть кадров и прогулы; · Особая квалификация сотрудников; · Опыт. | · Какой стиль управления использует высшее руководство; · Что является доминантой в системе ценностей высшего руководства; · Как долго высшие руководители находятся на воих позициях и как долго они собираются оставаться в организации; · Насколько квалификация менеджеров среднего уровня позволяет им справляться с вопросами планирования и контроля, относящимся к календарному графику действий, снижению издержек и повышению качества; · Соотвнтствует ли квалификация персонала организации ее текущим и будущим задачам; · Каково в общем расположение работников и каковы мотивы их работы в организации; · Какова политика оплаты труда в организации по сравнению с другими организациями аналогичного профиля; |

| Организация общего управления | · Организационная структура; · Престиж и имидж фирмы; · Организация системы коммуникаций; · Общая для всей организации система контроля (эффективность и использование); · Организационный климат, культура; · Использование систематизированных процедур и техники в процессе принятия решений; · Квалификация, способности и интересы высшего руководства; · Система стратегического планирования; · Внутриорганизационная синергия (для многоотраслевых фирм). | · Четко ли распределены в организации права и обязанности; · Существует ли в организации практика снижения управленческих издержек; · Эффективно ли взаимодействие различных структурных подразделений в процессе достижения целей организации. |

| Производство | · Стоимость сырья и его доступность, отношения с поставщиками; · Система контроля запасов, оборот запасов; · Местонахождения производственных помещений, расположение и использование мощностей; · Экономия от масштаба производства; · Техническая эффективность мощностей и их загруженность; · Использование системы субконтрактирования; · Степень вертикальной интеграции, чистая продукция и прибыль; · Отдача от использования оборудования; · Контроль за процессом изготовления продукта; · Проектирование, составление графика работы; · Закупка; · Контроль качества; · Сравнительная по отношению к конкурентам и средней по отрасли величина издержек; · Исследования и разработки, инновации; · Патенты, торговые марки и аналогичные правовые формы защиты товара. | · Соответствуют ли производственные мощности конкурентным требованиям сегодняшнего дня, являются ли они самыми современными или они уже морально устарели; · Насколько эффективно используются производственные мощности, есть ли недогрузка и существуют ли возможности для раширения производственной базы; · Какова отдача от исследований и разработок; · Приводят ли НИР к созданию принципиально новых продуктов. |

| Маркетинг | · Продукты (услуги), производимые фирмой; · Сбор необходимой информации о рынке; · Доля рынка; · Номенклатура товаров (услуг) и потенциал расширения; · Жизненный цикл основных продуктов; · Каналы распределения: число, охват и контроль; · Организация сбыта: знание потребностей покупателей; · Имидж, репутация и качество товара (услуги); · Продвижение товаров на рынке и их реклама; · Ценовая политика; · Процедура установления обратной связи с рынком; · Развитие новых продуктов, услуг и рынков; · После продажное обслуживание и отслеживание проданного товара; · Отношение к марке. | · Что является сильными и слабыми сторонами продукта организации: дизайн, качество, доставка, гарантии; · Какова ценовая политика организации, является ли она лидером или ценовым последователем; · Какую долю рынка и насколько твердо удерживает организация, каковы тенденции в изменении ее доли рынка; · Имеются ли возможности для выхода на рынок с новыми продуктами и для освоения новых рынков; · Обеспечивают ли организацию проводимые ее исследования рынка необходимой информацией, позволяющей ей ориентировать свою деятельность на запросы покупателей. |

| Финансы и учет | · Возможность привлечения краткосрочного капитала; · Возможность привлечения долгосрочного капитала; · Стоимость капитала по сравнению со средней отраслевой и стоимостью капитала у конкурентов; · Отношение к налогам; · Отношение к хозяевам, инвесторам, акционерам; · Возможность использования альтернативных финансовых стратегий; · «Рабочий» капитал: гибкость структуры капиталла; · Эффективный контроль за издержками, возможность снижения издержек; · Система учета издержек, составление бюджета и планирования прибыли. | · Каковы тенденции в изменении финансовых показателей деятельности организации; · Какой процент прибыли обеспечивается отдельными подразделениями; · Достаточно ли осуществляется капитальных затрат для того, чтобы обеспечить будущие производственные потребности; · Относятся ли финансовые институты с должным уважением к руководству организации; · Обеспечивает ли менеджмент агрессивную и базирующуюся на глубоких знаниях налоговую политику. |

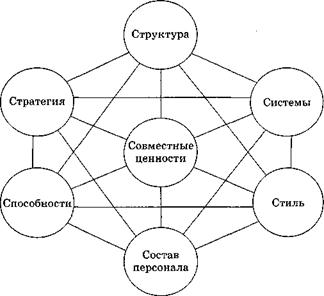

Представление целостного взгляда на предприятие и возможности его развития может быть осуществлено на основе модели «7S» McKinsey (рис.).

Данная модель состоит из трех «жестких» элементов: стратегия, структура, системы и четырех «гибких» элементов: совместные ценности, способности, стиль и состав персонала.

| Рис.. Модель «7S» McKinsey |

Стратегия — стратегическое направление развития бизнеса, определяющее пути достижения устойчивых преимуществ перед конкурентами и реализации поставленных целей и задач предприятия.

Структура — взаимосвязи между отдельными областями бизнеса, подразделениями предприятия.

Системы — элемент внутренней среды, реализующий установленные на предприятии процессы и порядок, определяющие производственно-сбытовой и управленческий цикли.

Способности — ключевые компетенции, составляющие основу для формирования конкурентных преимуществ и успеха деятельности предприятия.

Совместные ценности — традиции, принципы и подходы, разделяемые менеджерами, сотрудниками и рабочими, в соответствии с которыми строится система мотивации деятельности работников и осуществляется функционирование предприятия.

Состав персонала — кадровый потенциал предприятия, уровень квалификации, знаний, способностей и т.д.

Стиль — установленные на предприятии стиль управления, корпоративная культура, образец мышления и поведения менеджеров и работников предприятия.

Для успешного функционирования предприятия все указанные элементы должны быть взаимосвязанными и взаимодополняющими, а также наилучшим образом соответствовать друг другу.

Таким образом модель «7S» McKinsey представляет собой процесс управления не только как процесс создания формальных схем и совокупность количественных показателей, но и как процесс установления связи и согласованности между сотрудниками, увязки их интересов, учет всех сторон деятельности человека на предприятии.

Важным аспектом стратегического анализа внутренней среды предприятия является выявление потенциала предприятия и конкурентных преимуществ, а также формирование на их основе стратегии предприятия. Одним из методов для достижения данной цели выступает стратегический анализ издержек на основе рассмотрения цепочки создания стоимости.

Данный подход позволяет провести сравнительный анализ издержек и эффективности реализации функционирования предприятия в рамках основных и вспомогательных видов деятельности с аналогичными показателями конкурентов и выявить слабые и сильные стороны.

Цепочка создания стоимости является результатом развития предприятия, его внутренних процессов, стратегии и методов ее реализации, принципов. В силу различия данных элементов у разных предприятий существуют и различные цепочки создания стоимости. Данный факт, с одной стороны, позволяет выявить преимущества и недостатки предприятия, а с другой — при осуществлении анализа всегда следует делать соответствующие корректировки при проведении самого процесса анализа.

Цепочка создания стоимости является инструментом выявления и оценки взаимосвязей между видами деятельности как внутри, так и вне предприятия. Результаты такого анализа важны при разработке стратегии и определении эффективных путей ее внедрения и реализации. Понимание структуры издержек предприятия и тенденции изменения их величины для различных видов деятельности позволяются оценить и обосновать конкретные мероприятия по принятию стратегических и тактических решений.

Для проведения эффективного стратегического анализа на основе цепочки создания стоимости необходимо наличие достоверной и полной информации относительно всех основных и вспомогательных видов деятельности на предприятии.

| Этап цепочки создания стоимости | Основные направления и способы снижения издержек |

| Внутренняя логистика, логистика поставок сырья и материалов | Договоренность с поставщиками о более выгодных условиях поставок. Сотрудничество с поставщиками в области разработки дизайна и подборе материалов для снижения их издержек, а следовательно, и цен. Поиск более дешевых продуктов-заменителей. Организация взаимовыгодных форм и видов совместной работы для сокращения запасов сырья и материалов на складах, оптимизации графика поставок и сокращения транспортных издержек |

| Производственная деятельность | Внедрение отраслевых стандартов в бизнес-процессах и видах деятельности, которые отстают от среднеотраслевых показателей. Исключение наиболее затратных видов деятельности путем модификации цепочки создания стоимости. Перевод высокозатратных видов деятельности в географические районы, где издержки могут быть снижены. Инвестирование и внедрение высокопроизводительных и экономичных технологий. Модификация и совершенствование продукта с целью более технологичного и экономичного его изготовления |

| Сбытовая и распределительная логистика | Договоренность с оптовыми и розничными посредниками о снижении торговых наценок на реализуемый продукт. Поиск и усиление контактов с каналами сбыта для взаимовыгодного снижения издержек с учетом специфики отрасли деятельности. Переход на более дешевые каналы сбыта продукции, например, использование возможности электронной торговли |

| Маркетинг и продажи | Выявление видов деятельности в области маркетинга и продаж, где можно использовать аутсорсинг. Привлечение на взаимовыгодных условиях существующей мощной сети дистрибьюторов/дилеров для реализации продукции. Выявление и эффективное использование возможностей увеличения доходов в оптовой и розничной торговле. Внедрение современных методов и инструментов маркетинга |

| Послепродажное обслуживание | Удобный, доступный сервис и техобслуживание. Совершенствование схем и приемов организации послепродажного обслуживания с целью снижения издержек при одновременном сохранении качества сервиса |

Еще одним важным моментом является обеспечение целостности цепочки создания стоимости, так как достижение наилучших результатов лишь в одной из областей не является гарантом получения конкурентных преимуществ предприятием в целом.

В результате проведения внутреннего анализа предприятие окончательно формирует набор конкурентных преимуществ, который оно реально может предложить рынку с учетом имеющихся внутренних ограничений.

Таким образом, изучение внутренней среды должно быть направлено на определение сильных сторон, которые являются основой для конкурентной борьбы, и требующих расширения и укрепления. Слабые стороны должны быть предметом пристального внимания со стороны руководства. Оно должно делать все возможное, чтобы сократить число слабых сторон, если это возможно, либо максимально сократить их негативное влияние.