2015-03-20

2015-03-20 1232

1232Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда,уровень себестоимости. Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.Принципы распределения прибыли можно сформулировать следующим образом:прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.Распределение чистой прибыли – одно из направлений внутрифирменного планирования. В соответствии с уставом предприятия могут составлять сметы расходов.Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т.п.Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Механизм формирования прибыли – прибыль формируется путем сложения поступлений доходов поступивших на предприятие, и вычета из них соответствующих расходов и отчислений. Принципы формирования информации в пояснении к бухгалтерскому балансу и отчету билет 29,3 Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.Как правило, пояснения представляются в годовой бухгалтерской отчетности. Организация может представлять в составе промежуточной бухгалтерской отчетности кроме предусмотренных нормативными документами по бухгалтерскому учету бухгалтерского баланса (форма N 1) и отчета о прибылях и убытках (форма N 2) иные отчетные показатели (отчет о движении денежных средств (форма N 4) и др.), а также пояснительную записку, входящие в состав годовой бухгалтерской отчетности.В соответствии с Федеральным законом "О бухгалтерском учете" бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки. При этом приложения к бухгалтерскому балансу и отчету о прибылях и убытках, пояснительная записка называются пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках.Целью пояснений к бухгалтерскому балансу и отчету о прибылях и убытках является раскрытие сведений, относящихся к учетной политике организации, и обеспечение заинтересованных пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы заинтересованным пользователям бухгалтерской отчетности для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.Как правило, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках организациями (в разрешенных случаях, за исключением субъектов малого предпринимательства) представляются в годовой бухгалтерской отчетности. Организация может принять решение о представлении в составе промежуточной бухгалтерской отчетности кроме предусмотренных нормативными документами по бухгалтерскому учету бухгалтерского баланса (форма N 1) и отчета о прибылях и убытках (форма N 2) иных отчетных показателей (отчета о движении денежных средств - форма N 4 и др.), а также пояснительной записки, входящих в состав годовой бухгалтерской отчетности. Следует иметь в виду, что в соответствии с международными стандартами финансовой отчетности (в частности, МСФО 34 "Промежуточная финансовая отчетность") для определенных видов организаций поощряется представление промежуточной отчетности в объеме годовой бухгалтерской отчетности. Современный этап развития экономики России билет 30,1. Современный этап развития экономики в России вызывает трудности в реализации некоторых положений Закона (например, касающихся поверки и аккредитации соответствующих служб на право поверки, а также утверждения типа средств измерений), в связи с чем требуются дальнейшее совершенствование, актуализация, конкретизация законодательных положений.Современный этап развития экономики характеризуется углублением общественного разделения труда, ростом числа производственных связей, усилением роли кооперации производителей. Вместе с тем все более жесткие требования предъявляются к хозяйственному механизму как единой целостной системе, в которой функционирование отдельных частей и элементов должно быть подчинено общей цели.Современный этап развития экономики требует наличия специального механизма, обеспечивающего связь между предложением и спросом, ориентирующегося на конкретные потребности рынка, и подчинение этим потребностям различных сторон производства и сбыта и информационная деятельность стала важной частью такого механизма. Условием успеха любой предпринимательской деятельности в конечном счете является удовлетворение спроса с использованием новых товаров и услуг или при минимальных затратах.Особенностью современного этапа развития экономики является тот факт, что в настоящее время не только в экономической науке, но и у специалистов различных отраслей и хозяйственных руководителей произошла переоценка роли сырья, материалов и топлива, был в основном сформирован современный ресурсный подход к развитию производства и его инфраструктуры.ИЛИ Экономическое развитие современной РоссииВ 1992–1995 гг. происходило падение уровня промышленного и сельскохозяйственного производства. К 1996 г. общий объем производства сократился по сравнению с 1991 г. в два раза. Лишь продажа за рубеж сырья позволяла поддерживать экономику и социальную устойчивость в стране. Финансовый кризис августа 1998 г. (дефолт) имел разрушительные последствия для экономики, но в то же время и некоторые положительные последствия. Сократился из‑за дороговизны ввоз зарубежных промышленных и продовольственных товаров, что способствовало развитию отечественного производства. Дополнительным благоприятным фактором в конце 1990‑х гг. стали установившиеся в этот период высокие цены на нефть. Начался медленный подъем производства. Главными экономическими задачами, начиная с 2000 г., стали быстрое повышение темпов экономического развития и на этой основе повышение уровня жизни населения. Удалось погасить большую часть внешней задолженности СССР и России. Подчеркивалась необходимость активизации усилий государства для создания (с привлечением капиталов частного бизнеса) технопарков (технополисов), где будет концентрироваться разработка высоких технологий. Особое внимание решено уделить развитию нанотехнологий. Возникло понимание того, что Россия не должна зависеть от перепадов цен на невосполняемые природные ресурсы – энергоносители и сырье, пока являющиеся основным продуктом ее экспорта. Под воздействием экономических преобразований продолжались изменения в социальной структуре общества. Увеличилась численность новых социальных групп: предпринимателей (крупных, средних и мелких), фермеров, лиц, занятых индивидуальной трудовой деятельностью. В настоящее время серьезной социально‑экономической проблемой остается 10–15‑кратный разрыв в уровне доходов между бедными и богатыми. Значительная часть россиян живут ниже уровня бедности. Средняя продолжительность жизни в России по‑прежнему меньше, чем в развитых странах. Численность населения России продолжает сокращаться, однако темпы сокращения в 2007–2008 гг. несколько замедлились. В 2005 г. начато осуществление четырех национальных проектов в социально значимых областях: «Здравоохранение», «Образование», «Доступное жилье», «Сельское хозяйство». Рентабельность производства капитала и продаж билет 30,2. Рентабельность предприятия (бизнеса) – это показатель, характеризующий доходность его деятельности, или, другими словами, показатель экономической эффективности. В определенной степени этот параметр показывает, насколько эффективно компания использует имеющиеся в ее распоряжении экономические, природные, денежные и трудовые ресурсы.Рентабельность продукции (товара) – соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги.Рентабельность производства – экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью. Как уже упоминалось выше, рентабельным является производства с положительным балансом прибыли и затрат. К мерам увеличения рентабельности производства стоит отнести снижение себестоимости продукта и повышение качества производства.Рентаб-сть капитала (ROE) – параметр, показывающий, насколько эффективно используются собственные средства предприятия (или банка). В данном случае она высчитывается как отношение между чистой прибылью и суммой уставного капитала (а иногда и дополнительного). ROE = прибыль/капитал*100%. Разница в рентаб-сти активов и капитала показывает величину финансового рычага (то есть размер заемных средств), используемого при ведении бизнеса. Следует, отметить, что коэффициент ROE признается одним из основных показателей при анализе деятельности предприятия в развитых странах.Ну и в дополнение к данным коэффициентам существует и так называемый коэффициент рентабельности продаж, обозначаемый как ROS (return on sale). Его значение вычисляется путем соотношения между прибылью от продаж (операционной прибылью) и выручкой компании. Иными словами это соотношение между чистой прибылью, оставшейся после налогообложения, и объемом продаж. А если говорить еще более просто, то данный параметр отражает, сколько процентов прибыли содержится в каждом полученном (заработанном) компанией рубле. Несомненно, это один из показателей, исходя из которого, формируются цены на товары и услуги, продаваемые компанией и показывающий, насколько существенны издержки компании. Анализ эффективности использования производственных ресурсов. Анализ на 1 рубль товарной продукции, используя группировку производственных затрат по элементам билет 30,3. Измерение эффективности производства предполагает установление критерия экономической эффективности, который должен быть единым для всех звеньев экономики - от предприятия до народного хозяйства в целом. Таким образом общим критерием экономической эффективности производства является рост производительности общественного труда. В настоящее время экономическая эффективность производства оценивается на основе данного критерия, выражающегося в максимизации роста национального дохода (чистой продукции) на единицу труда. На уровне предприятия формой единого критерия эффективности его деятельности может служить максимизация прибыли. Эффективность производства находит конкретное количественное выражение во взаимосвязанной системе показателей, характеризующих эффективность использования основных элементов производственного процесса. Система показателей экономической эффективности производства должна соответствовать следующим принципам:- обеспечивать взаимосвязь критерия и системы конкретных показателей эффективности производства; - определять уровень эффективности использования всех видов, применяемых в производстве ресурсов; - обеспечивать измерение эффективности производства на разных уровнях управления; - стимулировать мобилизацию внутрипроизводственных резервов повышения эффективности производства. С учетом указанных принципов определена следующая система показателей эффективности производства. 1) обобщающие показатели: - производство чистой продукции на единицу затрат ресурсов; - прибыль на единицу общих затрат; - рентабельность производства; - затраты на 1 рубль товарной продукции; - доля прироста продукции за счет интенсификации производства; - народнохозяйственный эффект использования единицы продукции; 2) показатели эффективности использования труда (персонала): - темп роста производительности труда; - доля прироста продукции за счет увеличения производительности труда; - абсолютное и относительное высвобождение работников; - коэффициент использования полезного фонда рабочего времени; - трудоемкость единицы продукции; - зарплатоемкость единицы продукции; 3) показатели эффективности использования производственных фондов: - общая фондоотдача; - фондоотдача активной части основных фондов; - рентабельность основных фондов; - фондоемкость единицы продукции; - материалоемкость единицы продукции; - коэффициент использования наиважнейших видов сырья и материалов; 4) показатели эффективности использования финансовых средств: - оборачиваемость оборотных средств; - рентабельность оборотных средств; - относительное высвобождение оборотных средств; - удельные капитальные вложения (на единицу прироста мощности или продукции); - рентабельность капитальных вложений; - срок окупаемости капитальных вложений и др. Затраты на 1 рубль товарной продукции — относительный показатель, характеризующий долю себестоимости в составе оптовой цены продукции. Он исчисляется по следующей формуле: Затраты на 1 рубль товарной продукции это полная себестоимость товарной продукции деленная на стоимость товарной продукции в оптовых ценах (без налога на добавленную стоимость). Этот показатель выражается в копейках. Он дает представление о том, сколько копеек затрат, т.е. себестоимости, приходится на каждый рубль оптовой цены продукции. Деньги. Рынок денег. Билет 31,1. Деньги - это средство, выражающее ценности товарных ресурсов, участвующих в данное время в хозяйственной жизни общества, универсальное воплощение ценности в формах, соответствующих данному уровню товарных отношений. Такое определение построено на понятии ценности, которое больше соответствует принятому в мировой науке подходу к деньгам.В другом определении деньги — это абсолютно ликвидное средство обмена, которое обладает двумя свойствами:обменивается на любой другой товар;измеряет стоимость любого другого товара (эта функция выражается в цене и в масштабах этих цен).Сущность денег раскрывается в пяти функциях:-Меры стоимости-Средства обращения-Средства платежа-Средства сбережения и накопления-Мировые деньгиТ Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, "цен" денег. Он является частью финансового рынка, где отражается формирование равновесной "цены" денег.Специфика денежного рынка заключается в том, что при сделках деньги, в отличие от других товаров, не продаются и не покупаются, а обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.Графически денежный рынок имеет следующее представление. Предложение денег изображается обычно вертикальной прямой MS. Предполагается, что Центральный банк, контролирующий денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменений номинальной ставки процента. Спрос на деньги изображается кривой MD c отрицательным наклоном, причем наклон будет возрастать по мере уменьшения ставки процента при заданном уровне дохода. Равновесие на денежном рынке имеет место в точке E пересечения кривых спроса и предложения. Точка Е определяет "цену" равновесия. Это равновесная ставка процента, т.е альтернативная стоимость хранения не приносящих проценты денег.Равновесие на денежном рынке является подвижным: оно постоянно меняется под воздействием ряда факторов. При уменьшении предложения денег равновесие на денежном рынке восстанавливается при меньшем, чем первоначальное, количестве денег в обращении и большей, чем первоначальная, ставке процента. Кривая предложения при этом переместится влево. При увеличении предложения будут происходить обратные процессы. При уменьшении спроса на деньги и неизменном предложении равновесие на денежном рынке устанавливается при более низкой, чем первоначальная, ставке процента. Кривая спроса при этом сдвинется влево вниз. При увеличении спроса на деньги будут происходить обратные явления. Амортизация основных производственных фондов и способы ее начисления билет 31,2. С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений. Амортизацией называется денежное возмещение износа основных фондов. Амортизация осуществляется в виде ежемесячных отчислений от стоимости ОС в амортизационный фонд предприятия.намечаемого срока функционирования основных фондов Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.Амортизационные отчисления выполняют следующие функции:1) денежного возмещения износа ОФ;2) инвестирования на простое и расширенное воспроизводство;3) формирование издержек на производство и реализацию продукции;4) определение налогооблагаемой прибыли;5) экономического обоснования инвестиций;6) предотвращения чрезмерного физического и морального износа ОПФ;7) развития и ускорения темпов НТП.Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

На = [(Fп – Л + Д) / (Fп * Тсл)] * 100%,

где Fп- первоначальная (балансовая) стоимость основных фондов; Л - ликвидационная стоимость основных фондов;Д- стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб.Тсл - срок службы основных фондов, лет.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета.Для начисления амортизации необходимо определить срок полезного использования объекта ОС. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Срок полезного использования объекта определяется при приемке его на учет. Для этого используются либо централизованные данные, либо из технических условий объекта.При отсутствии таких данных для определения срока полезного использования принимают в расчет:а) ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью;б) ожидаемый физический износ в зависимости от режима эксплуатации, естественных условий, естественных условий, влияния агрессивной среды, системы ремонтов;в) нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды).Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект. При этом критерий существенности можно установить 5% или в другом размере.Величина амортизационных отчислений определяется следующими методами. 1. Линейный (пропорциональный) способ – это списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом начисляется равными долями в течение всего срока эксплуатации объекта ОС до полного перенесения его стоимости на стоимость производимой продукции.Расчет производится по формулам:

Аj = Fп * На / 100,

где На – норма амортизации (в %);Тп.и – срок полезного использования объекта основных средств;Аj –сумма амортизации за j-тый год;Fп – первоначальная стоимость объекта ОС. 2. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по сроку полезного использования, и коэффициента ускорения:

Аj = Fо* На* kу / 100

или

Аj = (Fп – ∑A)* На* kу / 100,

где Fо - остаточная стоимость объекта ОС,∑А –сумма амортизации за предыдущие годы;kу - коэффициент ускорения. Он не может быть выше 3, при этом его могут применять любые организации к любым объектам ОС.Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости. 3. Способ списания стоимости по сумме чисел лет срока полезного использования (способ суммы годичных чисел) – это также способ ускоренной амортизации, по которому стоимость основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет:

где ∑ i– сумма чисел лет срока службы объекта.

В числителе – число лет, остающихся до конца срока службы объекта ОС. 4. Способ списания стоимости пропорционально объему продукции (работ), т.н. производственный– это начисление амортизации в зависимости от объема выпущенной продукции и может применяться только для объектов, непосредственно участвующих в производстве:

Аj = Qф * Fп / Qн,

где Qф –фактический объем продукции в натуральном выражении, выпущенной за j-тый год;Qн – предполагаемый объем продукции в натуральном выражении за весь срок службы оборудования.Объекты основных средств стоимостью не более 20000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.Не начисляется амортизация по объектам, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Чистая дисконтированная стоимость. Индекс рентабельности инвестиции, понятие, порядок расчета билет 31,3. Индекс рентабельности инвестиции (Profitability Index, PI) — это отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции. Критерий принимает во внимание временную ценность денежных средств. Этот метод является по сути следствием метода расчета NPV. Индекс рентабельности (PI) также предусматривает сопоставление дисконтированных элементов возвратного потока с исходной инвестицией, но в виде не разности, а отношения. Расчет, следовательно, ведется по формуле (в условиях приведенных выше обозначений)

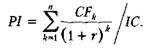

Сумма, сравниваемая с инвестицией 1С, представляет собой суммарную величину доходов, генерируемых проектом и дисконтированных к моменту инвестирования в проект. Очевидна логика применения критерия: (а) если PI > 1 то проект следует принять; (б) если PI < 1 то проект следует отвергнуть; (в) если PI = 1 то проект не является ни прибыльным, ни убыточным.В отличие от чистой дисконтированной стоимости (NPV), индекс рентабельности является относительным показателем; он характеризует уровень доходов на-единицу затрат, т. е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений) либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Последовательность действий в этом случае выглядит следующим образом: (1) независимые проекты упорядочивают по убыванию РI, (2) в портфель последовательно включают проекты с наибольшими значениями PI; (3) подтверждают расчетом оптимальность полученного портфеля (с позиции максимизации совокупного NPV). Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта.

Экономический потенциал страны. Уровень экономического развития. Показателя активности страны в мировой торговле

Уч. Гагулиной стр. 147 билет 32,1

Формирование организационных структур. Организационная структура управления предприятием и ее механизм билет 32,2. Процесс формирования организационной структуры включает в себя формулировку целей и задач, определение состава и место подразделений, их ресурсное обеспечение (включая численность работающих), разработку регламентирующих процедур, документов, положений, закрепляющих и регулирующих формы, методы, процессы, которые осуществляются в организационной системе управления.Весь этот процесс можно организовать по трем крупным стадиям1:Формирование общей структурной схемы во всех случаях имеет принципиальное значение, поскольку при этом определяются главные характеристики организации, а также направления, по которым должно быть осуществлено более углублённое проектирование как организационной структуры, так и др. важнейших аспектов системы (способность переработки информации).Разработка состава основных подразделений и связей между ними – заключается в том, что предусматривается реализация организационных решений не только в целом по крупным линейно-функциональным и программно – целевым блокам, но и вплоть до самостоятельных (базовых) подразделений аппарата управления, распределения конкретных задач между ними и построения внутриорганизационных связей. Под базовыми подразделениями понимаются самостоятельные структурные единицы (отделы, бюро, управления, сектора, лаборатории), на которые организационно разделяются линейно-функциональные и программно– целевые подсистемы. Базовые подразделения могут иметь свою внутреннюю структуру.Регламентация организационной структуры – предусматривает разработку количественных характеристик аппарата управления и процедур управленческой деятельности. Она включает: определение состава внутренних элементов базовых подразделений (бюро, групп и должностей); определение проектной численности подразделений; распределение задач и работ между конкретными исполнителями; установление ответственности за их выполнение; разработку процедур выполнения управленческих работ в подразделениях; расчёты затрат на управление и показателей эффективности аппарата управления в условиях проектированной организационной структуры.Когда требуется взаимодействие многих звеньев и уровней управления, разрабатываются специфические документы называется – органиграммами.Органиграммама представляет собой графическую интерпретацию процесса выполнения управленческих функций, их этапов и входящих в них работ, описывающую распределение организационных процедур разработки и принятия решения между подразделениями, их внутренними структурными органами и отдельными работниками. Построение органиграммамы, позволяет увязать процесс рационализации технологических маршрутов и информационных потоков с упорядочением взаимосвязей между структурными элементами систем управления, возникающими при организации согласованного выполнения её задач и функций. Они фиксируют лишь организацию управленческого процесса в виде распределения полномочий и ответственности за обеспечение, разработку и принятие управленческих решений.Элементами ОСУ могут быть как отдельные работники (руководители, специалисты, служащие), так и службы либо органы аппарата управления, в которых занято то или иное количество специалистов, выполняющих определенные функциональные обязанности. Есть два направления специализации элементов ОСУ:а) в зависимости от состава структурных подразделений организации вычленяются звенья структуры управления, осуществляющие маркетинг, менеджмент производства, научно-технического прогресса и т.п.;б) исходя из характера общих функций, выполняемых в процессе управления, формируются органы, занимающиеся планированием, организующие производство, труд и управление, контролирующие все процессы в организации.При двухуровневой структуре создаются верхние звенья управления (руководство организацией в целом) и низовые звенья (менеджеры, непосредственно руководящие работой исполнителей). При трех и более уровнях в ОСУ формируется так называемый средний слой, который в свою очередь может состоять из нескольких уровней. Вертикальные связи (субординационные, иерархические связи) -- это связи руководства и подчинения, и необходимость в них возникает при иерархичности управления, т.е. при наличии нескольких уровней управления. Эти связи служат каналами передачи распорядительной и отчетной информации. Горизонтальные связи (связи кооперации и координации равноправных звеньев управления) носят характер согласования и являются, как правило, одноуровневыми. Их основное предназначение - способствовать наиболее эффективному взаимодействию подразделений компании при решении возникающих между ними проблем.Кроме того, связи в структуре управления могут носить линейный и функциональный характер. Линейные связи, т.е. связи подчинения по всему кругу вопросов, - это отношения, в которых руководитель реализует свои властные полномочия и осуществляет прямое руководство подчиненными.Функциональные связи, т.е. связи подчинения в пределах реализации определенной функции управления, носят совещательный, рекомендательный характер. Они имеют место по линии движения информации и управленческих решений по тем или иным функциям управления. Ресурсы общей собственности и общественные блага билет 32,3 К ресурсам общего пользования относятся такие, которые находятся в общественной собственности без назначения прав собственности отдельным лицам или компаниям. Управление такими ресурсами может строиться на обычаях традиционного пользования или государственном управлении. Никакие правила не ограничивают использование ресурсов открытого доступа, что приводит к их чрезмерному использованию, а иногда, к разрушению экологических функций ресурса. Классическим примером чрезмерного использования ресурсов является чрезмерный рыбный промысел в океане. Поскольку никакие ограничения не препятствуют доступу к рыбным запасам в открытом океане, экономические стимулы приводят к непомерному количеству судов, участвующих в ловле рыбы. В результате сокращаются запасы рыбы, что уменьшает доходы для всех участников. До тех пор, пока чистый доход (доходы минус затраты) не достигнет нуля, сохраняется стимул для новых участников начать лов в этом районе промысла. Это равновесие открытого доступа экономически неэффективно и экологически опасно. К возможным методам реагирования на чрезмерное использование ресурсов открытого доступа относится продажа лицензий или квот. Квоты могут быть даны отдельным рыболовным судам и могут передаваться (продаваться). Небольшие традиционные сообщества часто следуют принципам общественного управления ресурсами, однако крупные промышленно развитые страны, имеющие современные технологии рыбной ловли и добычи других ресурсов, требует государственного управления ресурсами открытого доступа. Похожая потребность в активном вмешательстве государства возникает при обеспечении общественными благами. Общественные блага приносят пользу не отдельным личностям, а обществу в целом. К ним относятся парки, автомобильные и железные дороги, здравоохранение, национальная оборона. Ни отдельные лица, ни группы лиц не могут иметь достаточных стимулов или средств для обеспечения всех общественными благами. Многие общественные блага окружающей среды, такие, как леса и заповедники, не могут быть адекватно предоставлены рыночным путем. Необходимо вмешательство государства и общественных фондов для достижения социальной выгоды, проистекающей от обеспечения такими общественными благами. Глобальная сфера множества ресурсов общего пользования и общественных благ, включая атмосферу и океан, поднимает вопросы надлежащего управления глобальной общиной. Необходимы новые и реформированные организации для управления ресурсами общего пользования на глобальном уровне. Наиболее сложным является установление эффективного международного органа управления для регулирования деятельностью, угрожающей глобальным экосистемам. Структура экономики: воспроизводственная, региональная, социальная и отраслевая структура билет 33,1

Уч. Гагулиной: Экономическая теория стр. 35

Билет 33,2 Прибыль представляет собой разницу общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от хозяйственных различных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком. Механизм формирования прибыли – прибыль формируется путем сложения поступлений доходов поступивших на предприятие, и вычета из них соответствующих расходов и отчислений. Расчет прибыли и отчислений из прибыли производится следующим способом:

| Наименование статей |

| 1. Выручка от продажи товаров продукции, работ услуг 2. НДС 3. Акцизы 4. Иные обязательные платежи из выручки 5. Выручка нетто от продажи (1-2-3-4) 6. Себестоимость проданных товаров, продукции, работ, услуг 7. Валовая прибыль (5-6) 8. Коммерческие расходы 9. Управленческие расходы 10. Прибыль от продаж (7-8-9) 11. Сальдо операционных доходов-расходов 12. Сальдо внереализационных доходов-расходов 13. Убытки прошлых лет 14. Прибыль (убыток) до налогообложения – балансовая прибыль (10+11+12-13) 15. Отложенные налоговые активы 16. Отложенные налоговые обязательства 17. Текущий налог на прибыль (14×ставка налога, сейчас 24%) 18. Чистая прибыль (14+15-16-17) |

Распределение прибыли – предприятия свободны в распределении прибыли за исключением обязательных отчислений в резервный фонд, формирование которого в соответствии с законом обязательно для некоторых видов юридических лиц (АО), а также сумм санкций вносимых в бюджет за счет чистой прибыли (пени, платежи за загрязнение окр.среды и т.п.)Основные направления распределения чистой прибыли:1. Суммы вносимые в бюджет в виде санкций в соответствии с действующим законодательством2. Отчисления в резервный фонд3. Средства направляемые в фонд накопления (на пополнение ОС и на капитальные вложения)4. Средства направляемые в фонд потребления – на выплату работникам премий, мат помощи и т.п.5. Средства направляемые в фонд социальной сферы – строительство жилья, больниц и т.п.6. Суммы направляемые на выплату дивидендов7. Платежи за сверхнормативные выбросы веществ загрязняющих окружающую среду. Дополнительно. Общий объем прибыли предприятия представляет собой валовой доход. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качеств ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.К факторам, не зависящим от деятельности предприятия, относятся изменение государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции, уровень налогов и платежей, спрос населения.Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизам и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Прибыль – это доход предприятия, получаемый от производства и реализации продукции, оказания различных услуг, выполнения работ промышленного характера, операций с ценными бумагами и другие.В этом показатели находят отражение все стороны производственно-хозяйственной и финансовой деятельности предприятия. Поэтому прибыль выступает как конечный, оценочный показатель. Для предприятия значение прибыли велико, так как она является одним из основных собственных финансовых ресурсов предприятия. Виды прибыли. На предприятии различают несколько видов прибыли:1. Реализационная (валовая) прибыль (Преал) – это прибыль, получаемая в результате производства и реализации продукции, работ промышленного характера, она представляет собой разницу между реализованной продукцией (РП) и ее себестоимости (S).

Преал = РП – S = ∑ (Ц – С) *Q

где: Ц – цена единицы продукции (услуги, работы); С – себестоимость единицы продукции; Q – количество продукции (услуг, работ);S – себестоимость всей реализуемой продукции, работ и услуг.2. Прибыль от прочей реализации (операционная) (Ппр) образуется в результате продажи предприятием ненужных основных фондов, сверхнормативных материальных ценностей, а также прочих операций. Она также определяется по разности выручки и затрат, связанных с этими операциями.3. Внереализационная прибыль (Пв) – это прибыль, образуемая в результате операций с ценными бумагами, валютой и другими видами деятельности, не связанными непосредственно с производством и реализацией продукции и услуг, а именно прибыль (убытки) от эксплуатации жилых зданий, клубов; полученные (уплаченные) штрафы, пени; прибыль, по операциям прошлых лет; поступления от ранее списанных безнадежных долгов и другие.4. Балансовая прибыль – это общая сумма дохода, образуемого на предприятии за вычетом управленческих и коммерческих расходов. Из него производятся обязательные выплаты в виде налогов и отчислений (Н).

Пб = Преал + Ппр + Пв 5. Оставшаяся в распоряжении предприятия прибыль составляет чистую прибыль (Пч)

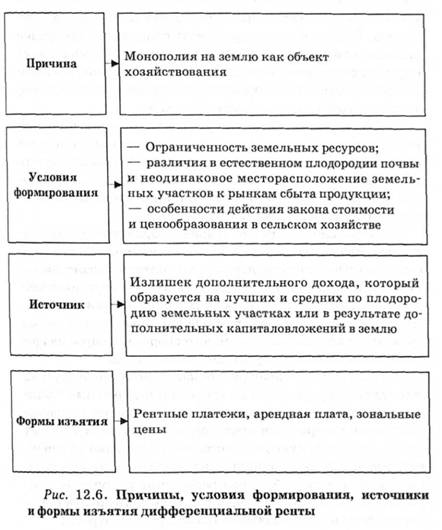

Пч = Пб – Н Таким образом, прибыль – это обобщающий показатель для деятельности предприятия, в котором отражаются и рост объема производства и повышение качества продукции и сокращение затрат. Рента. Формы образования дифференциальной ренты. Билет 33,3. Дифференциальная рента - дополнительный чистый доход, образующийся на относительно лучших и удобно расположенных землях или при повышающейся производительности добавочных капитальных вложений. Причина ее образования — монополия на землю как объект хозяйствования, которую осуществляют собственник или арендатор земельного участка. Эти субъекты имеют монопольное право хозяйствования на земельных участках и получения с них дохода в форме земельной ренты. В то же время эта монополия не дает возможности хозяйственного использования данных участков земли другими экономическими субъектами.

Следует различать две формы дифференциальной ренты — первую (I) и вторую (II). Дифференциальная рента I — это дополнительный чистый доход, создаваемый в результате более высокой производительности труда на лучших по естественному плодородию или местоположению земельных участков. Дифференциальная рента II возникает в результате искусственного повышения плодородия земли за счет дополнительных вложений капитала в землю.Взаимосвязь первой и второй дифференциальной ренты заключается в том, что они основаны на использовании плодородия земель. Только первая рента связана с естественным, а вторая — с искусственным плодородием земли.Добавочно: Дифференциальная рента 1 связана с различием в качестве земли. Она в свою очередь делится на ренту по плодородию, получаемую с более плодородных земель, и ренту по месту положения земельных участков, получаемую с земель, стратегически выгодно расположенных по отношению к материалам, труду и потребителям. Дифференциальная рента 2 предполагает интенсивный метод земледелия, добавочное вложение капитала: повышение плодородия почвы, применение прогрессивных биотехнологий, использование сортов растений с повышенным потенциалом продуктивности и т. д. В результате повышается урожайность, быстрее окупаются затраты. Предприниматель получает дополнительную прибыль.Дифференциальная рента 2 выступает стимулом земледелия. Она в отличие от дифференциальной ренты 1 до истечения срока договора присваивается арендатором. Но по истечении срока аренды и эта рента становится достоянием земельного собственника, что является одной из величайших помех внедрения рыночной экономики в аграрный сектор. Таким образом: дифференциальная рента 1 - возникает при экстенсивном ведении хозяйства, дифференциальная рента 2 — только при интенсивном земледелии; дифференциальная рента 1 образуется на лучших и средних землях, дифференциальная рента 2—и на худших землях; дифференциальная рента 1 присваивается земельным собственником, дифференциальная рента 2 временно присваивается предпринимателем-арен-датором как вознаграждение за примененный капитал.. Совместное равновесие на рынке благ и рынке денег.Модель IC-LMбилет 34,1 Учеб. Гагулиной стр. 172 101. Основные средства их классификация и оценка билет 34,2. Основные средства – часть имущества (активов) организации.При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;б) использование в течение длительного времени (более 12 месяцев);в) организацией не предполагается последующая перепродажа данных активов.г) способность приносить организации экономические выгоды (доход) в будущем.Основные средства классифицируются по разным признакам: по составу и назначению, по направленности использования, по степени использования, по принадлежности и другим.По составу и назначению основные средства подразделяются на следующие группы:· земельные участки, объекты природопользования, здания, сооружения,машины и оборудование, транспортные средстВ, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, другие виды основных средствПо пренадлежности: Собственные, арендованные.По использованию: Находящиеся в эксплуатации, Находящиеся в запасе (консервации) Находящиеся в плановом простое (ремонте).Существует три вида оценки основных средств:· первоначальная, которая складывается в момент вступления объекта в эксплуатацию· восстановительная – стоимость приобретения или строительства объекта исходя из действующих цен на момент переоценки· остаточная стоимость – это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и износом. По остаточной стоимости отражаются основные средства в балансе Либо по Уч. НЕчитайло Экономика предприятия.Внутренняя норма прибыли инвестиций.Срок окупаемости. Понятие,порядок расчета. Билет 34,3. Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR,CFt - приток денежных средств в период t;It - сумма инвестиций (затраты) в t-ом периоде;n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2,..., n. Можно еще что-то добавить. Модель экономич. Роста. Золотое правило накопление Фелпса билет 35,1. Характер и динамика экономического развития страны являются предметом пристального внимания экономистов и политиков. От того, какие процессы и структурные изменения происходят в национальной экономике, зависит многое в жизни страны и ее перспективах.Экономическое развитие общества — многоплановый процесс, охватывающий все сферы экономической деятельности. Показатели динамики экономического развития многочисленны, основным из них является ВВП/НД на душу населения.В связи с трудностями измерения процесса экономического развития чаще всего анализируется экономический рост, т.е. изменение объема производимых в стране товаров и услуг, хотя это лишь один из критериев экономического развития.Экономическое развитие общества представляет собой многоплановый процесс, охватывающий экономический рост, структурные сдвиги в экономике, повышение уровня и качества жизни населения.Данный процесс не всегда идет по восходящей линии, он включает периоды роста и спада. Так. в России в 90-е гг. трансформация экономической системы сопровождалась резким сокращением производства, деградацией экономической структуры, а уровень и качество жизни снизились у большинства населения. По уровню экономического развития различают развитые страны (США, Япония, ФРГ, Швеция, Франция, Австралия и др.); развивающиеся (Бразилия, Индия и др.); наименее развитые (в основном государства Тропической Африки). Россия по одним показателям может быть отнесена к развитым, по другим — к развивающимся государствам. Простейшая модель равновесного роста. Для рассмотрения этой модели напомним, что СОП (Y) есть функция от затрат труда (L), капитала (К), природных ресурсов (N).

Y = f (L, К, N).

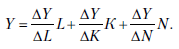

В целях дальнейшего анализа экономического роста введем соотношения: Y/L – производительность труда; Y/К – производительность капитала или капиталоотдача; Y/N – отношение продукта к затратам природных ресурсов (обычно используется показатель N/Y – ресурсоемкость продукции; применительно к затратам энергии – энергоемкость).Указанные отношения характеризуют среднюю производительность соответствующих факторов. Вместе с тем при определении экономического роста важное значение имеет предельная производительность факторов, которая определяется как отношение прироста совокупной продукции (ΔY) к приросту соответствующих факторов (ΔY/ΔL, ΔY/ΔК, ΔY/ΔN).Если просуммировать произведения величин каждого из факторов и его предельную производительность, то получим совокупный общественный продукт:

Дополнительным источником экономического роста является научно-технический прогресс в виде совершенствования технологии и техники. В этом случае производственная функция примет вид

Y(t) = A(t) х f (L(t), K(t)), N(t)).

Если эту зависимость выразить через темп прироста СОП, тогда производственная функция примет следующий вид:

y = ω1l + ω2k + ω3n + a,

где ω1, ω2, ω3 – доля труда, капитала и природных ресурсов в совокупном продукте; y – темп прироста СОП; l, k, n – темпы прироста затрат труда, капитала, природных ресурсов; а – темп научно-технического прогресса.Примем, что доля труда в совокупном продукте составляет 0,75, доля капитала – 0,20, доля природных ресурсов – 0,05 (эти пропорции примерно соответствуют реальным). При этом предположим, что рабочая сила увеличивается на 1,2 % в год, темп прироста капитала составляет 3 %, затраты прироста ресурсов возрастают на 2 % в год, а темпы научно-технического прогресса составляют 1,6 %. Отсюда можно определить общие темпы роста СОП.Модель равновесного роста основывается на рассмотренной нами выше производственной функции. Для рассмотрения модели примем два предположения.1) Темп прироста рабочей силы (затрат труда) задан и является постоянной величиной:

ΔL/L = const. 2) Технический прогресс отсутствует: ΔА/А = 0.

Рассмотрим проблему в следующей последовательности:1. Устойчивое состояние. Если капиталовооруженность труда (или фондовооруженность) не изменяется, то неизменным остается и показатель производительности труда (при условии, что НТП остается на достигнутом уровне).Для обеспечения экономического роста необходимо, чтобы капитал (К) увеличивался такими же темпами, какими растет численность населения (L). Тогда темп прироста совокупного продукта (ΔY) будет соответствовать темпу прироста населения (AL).

ΔY/Y = ΔL/L; ΔК/K = ΔL/L. Отсюда следует, что темп прироста капитала (ΔK) равен темпу прироста населения (занятых, ΔL), т. е. устойчивое состояние заключается в том, что капиталовооруженность при росте занятых остается неизменной.2. Сбережения и рост. Для обеспечения равновесного экономического роста нужно, чтобы прирост капитала был равен сбережениям. Для чистого увеличения капитала необходимо предусмотреть расходы на восстановление изношенных фондов, которые соответствуют величине амортизации. Тогда

ΔК = S – D,где ΔК – прирост капитала; S – сбережения; D – амортизация.Предположим, что сбережения составляют постоянную s от совокупного дохода Y, амортизация составляет постоянную долю d от запаса капитала К. Тогда

ΔК = S – D = sY – dK, sY = ΔК + dK Уравнения свидетельствуют о том, что сбережения будут достаточны для равновесного экономического роста в том случае, если они будут компенсировать амортизацию dК и обеспечивать новых работников установленным количеством капитала ΔK.Рассмотрим исходные положения неокейнсианских моделей динамического равновесия. Во-первых, совокупный продукт Y одновременно является показателем совокупного дохода. Во-вторых, совокупный доход Y расходуется на потребление С и сбережения S, т. е. Y = C + S. В-третьих, сбережения S являются источником инвестиций J(S = J).В модели Кейнса совокупные вложения инвестиций решают проблему занятости в данный период, но они являются недостаточным для последующих периодов. На решение этой проблемы направлены модели Харрода-Домара.Основные принципы моделей были сформулированы Харродом и Домаром. Модели основаны на двух предпосылках.Во-первых, рост национального дохода определяется только одним фактором – нормой накопления капитала (без учета увеличения занятости, уровня использования производственных фондов, совершенствования организационных процессов производства). Отсюда следует, что спрос на капитал при данной капиталоемкости определяется только темпом роста национального дохода.Вторая предпосылка сводится к тому, что сама по себе капиталоемкость не зависит от соотношения вклада производственных факторов и определяется лишь техническими условиями производства, т. е. нейтральным техническим прогрессом. Модель Харрода. Основное назначение модели – определение условий обеспечения равновесного (устойчивого роста). Модель Харрода послужила основой развития теории динамического равновесия. В ней увязываются темпы роста национального дохода в предшествующем с заданным периодом времени на будущее. Уравнение модели Харрода имеет две формы.Первая основана на тождестве инвестиций и сбережений (J = S) и принимает вид

С х G = s,где C – капитальный коэффициент (т. е. объем накопления, деленный на прирост национального дохода (C = J/ΔY)); G – темп прироста национального дохода (G = ΔY/Y); s – норма сбережений, т. е. доля сбережений в национальном доходе (s = S/Y).В этой формуле все величины относятся к предшествующему периоду времени.От этой формы уравнения Харрод переходит ко второй, которая выражает «равновесие непрерывного поступательного движения» и выражается формулой GωCr = s, где s – норма сбережений, являющаяся заданной величиной и относящаяся к прошлому периоду.Левая часть уравнения определяется заданными величинами: Gω – необходимый темп роста национального дохода, который делает величину накопления равной величине сбережения; Cr – капитальный коэффициент, требуемая величина капитала, которая необходима для создания 1 %-ного прироста национального дохода.Доля сбережений в национальном доходе (s) и требуемый капитальный коэффициент являются постоянными величинами. Отсюда следует, что и темп роста национального дохода (Gω) должен быть постоянным.Постоянство капитального коэффициента основывается на так называемом нейтральном характере технического прогресса. Известно, что технический прогресс, как правило, является трудосберегающим (т. е. производительность труда возрастает). При этом он может быть или капиталоемким, или капиталосберегающим, или нейтральным, что зависит от соотношения производительности труда и капиталовооруженности:если производительность труда обгоняет рост капиталовооруженности, то технический прогресс будет капиталосберегающим;если капиталовооруженность обгоняет производительность труда, то технический прогресс будет капиталоемким;если капиталовооруженность совпадает с ростом производительности труда, то технический прогресс будет нейтральным. Модель Домара. В отличие от модели Харрода модель Домара основывается не на равенстве сбережений инвестициям, а на равенстве денежного дохода (спроса) производственным мощностям (предложение) при условии полной загрузки производства и полной занятости. Прирост производственных мощностей рассматривается как функция инвестиций. Другие факторы, влияющие на изменение инвестиций (величина рабочей силы, научно-технический прогресс), отражаются в показателе «производительность инвестиций». Инвестиции в модели играют двоякую роль. С одной стороны, они способствуют росту дохода, с другой – обеспечивают увеличение производственных мощностей.Назначение модели заключается в том, чтобы определить величину инвестиций и ее рост и тем самым сделать прирост дохода равным приросту производственных мощностей.В этой связи Домар предложил уравнение, ΔJ(1/α) = Jb,(17.1)отсюда, ΔJ/J = b х α,(17.2)где J – величина ежегодных чистых капиталовложений; ΔJ – ежегодный прирост инвестиций; ΔJ/J – темп прироста капиталовложений; 1/а – мультипликатор (α – доля сбережений в национальном доходе; b – потенциальная средняя производительность инвестиций).В уравнении (17.1) ΔJ(1/α) составляет прирост дохода в денежном выражении; Jb – произведение инвестиций на потенциальную среднюю производительность инвестиций дает прирост производственных мощностей.Уравнение (17.2) характеризует темп прироста инвестиций, обеспечивающий полную занятость и полную загрузку производственных мощностей. Он равен произведению доли сбережений (α) на потенциальную среднюю производительность инвестиций.В заключение следует отметить, что теория экономического роста развивалась по двум основным направлениям: неоклассическому и кейнсианскому (позднее неокейнсианскому).Представители неоклассического направления в процессе исследования сосредоточили внимание на факторах экономического роста и анализе производственных функций. Представители кейнсианского направления занимались разработкой проблем динамического равновесия и связывали экономический рост с процессами накопления. Значение представителей кейнсианского направления состоит в том, что они разработали модели экономического роста, которые явились полезным инструментом анализа самых общих связей между производством, потреблением и накоплением; показали особую роль спроса на инвестиции для обеспечения динамического равновесия. Развивая теорию Дж. Кейнса, они выступают за государственное регулирование процесса накопления капитала в длительной перспективе и достижение за счет этого устойчивых темпов роста национального дохода.Заслуга представителей неоклассического направления заключается в том, что они выдвинули на первый план проблему потенциально возможных темпов роста экономики и факторов, их определяющих. Для кейнсианцев же решающее значение имело изучение условий реализации продукции, создания эффективного спроса.с Равновесный экономический рост совместим с различными нормами сбережения, но оптимальной будет только та, которая обеспечивает экономический рост с максимальным уровнем потребления. Оптимальная норма накопления соответствует «золотому правилу», вошедшему в экономическую науку благодаря американскому экономисту Эдмунду Фелпс.Э. Фелпс задался вопросом, какой величины капитал захочет иметь общество, находящееся на траектории сбалансированного роста. Если он будет достаточно большим, это гарантирует высокий уровень производства, но большая его часть пойдет не на потребление, а на накопление - общество не сможет насладиться плода ми роста. Если же объем капитала будет слишком малым, то потреблять можно будет почти все, что произведено, но произведено-то будет совсем немного. Где-то посредине между двумя крайностями, очевидно, находится оптимальная для общества точка, в которой достигается максимальный объем потребления.Модель Р. Солоу и «золотое правило накопления» позволяют сформулировать некоторые практические рекомендации.1) Увеличение или уменьшение нормы сбережений.Если экономика развивается с запасом капитала большим, чем она могла бы иметь по «золотому правилу», то необходимо проводить политику, направленную на снижение нормы сбереже ний. В свою очередь, это приведет к увеличению потребления и соответствующему снижению инвестиций и, следовательно, умень шению устойчивого уровня запаса капитала.Если экономика развивается с меньшей капиталовооружен ностью, чем при устойчивом состоянии по «золотому правилу», то нужно стимулировать рост нормы сбережений в обществе. Это приведет к снижению уровня потребления, росту инвестиций, что, в конечном итоге, вновь приведет к росту потребления.2) Рост отдачи от фактора труда, повышение эффективности фактора труда.Прирост населения в модели Солоу исходя из допущений предполагается как прирост трудоспособного населения (рост чис ла эффективных единиц труда). Вместе с тем очевидно, что обес печить наличие трудоспособного населения можно либо за счет роста рождаемости, либо за счет притока в страну мигрантов.3) Стимулирование технического прогресса.Как следует из модели Р. Солоу, более быстрый темп роста населения окажет влияние на ускорение темпов роста экономики, но выпуск на душу населения будет снижаться в устойчивом со стоянии. Другой фактор - увеличение нормы сбережения - приве дет к более высокому доходу на душу населения и увеличит ко эффициент капиталовооруженности, но не повлияет на темпы рос та в устойчивом состоянии. Поэтому технический прогресс явля ется единственным фактором, обеспечивающим экономический рост в устойчивом состоянии, т. е. увеличение дохода на душу на селения. Вместе с тем, каким образом он достигается, в модели Со-лоу не описывается, он является чем-то вроде манны небесной.В завершение отметим, что в модели Солоу нахождение экономики той или иной страны на равновесной траектории роста определяется прежде всего экзогенно заданными величинами s, n и g. Экзогенный характер данных детерминант экономического роста обусловил критику модели Солоу и указал вектор развития современных теорий экономического роста в направлении эндоге-низации показателей темпа роста населения, уровня технического прогресса и нормы сбережений. Значительная часть современных так называемых теорий эндогенного роста посвящена рассмотре нию данных аспектов проблемы и является одним из наиболее перспективных направлений экономической науки начиная с мо мента возникновения модели Солоу. Организационно-правовые формы. Билет 35,2. Предпринимательская деятельность в