2015-03-22

2015-03-22 13465

13465В экономической литературе представлена классификация различных типов структур управления комерческими организациями.

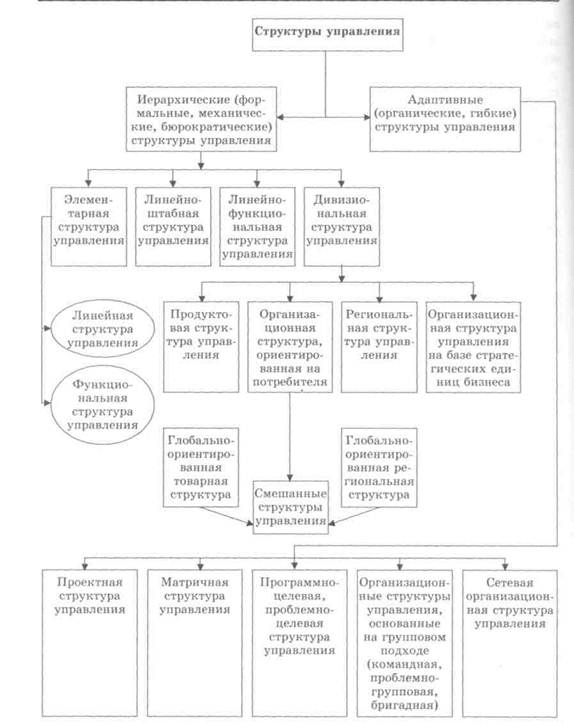

Многообразие названий видов структур управления связанно с углубляющимся познанием объекта исследования и стремлением авторов сделать свой вклад в науку, найдя более точное или более образное название тому или иному виду структур. Используя метод обобщения, классификацию структур управления предприятий можно проиллюстрировать на рис. 41.

Из всего многообразия организационных структур управления можно выделить две большие группы: иерархические и адаптивные, существенное отличие которых кроется в их внутреннем детерминизме.

Иерархические структуры управления (их еще называют формальными, механистическими, бюрократическими, классическими, традиционными) характеризуются жесткой иерархией власти, формализацией используемых правил и процедур, централизованным принятием решений, узко определенной ответственностью в деятельности.

Адаптивные структуры управления (их еще называют органическими, гибкими) характеризуются "динамичностью" иерархии управления, небольшим количеством уровней управления, гибкостью структуры власти, слабым или умеренным использованием формальных правил и процедур, децентрализацией принятия решений, широко определяем ответственностью в деятельности.

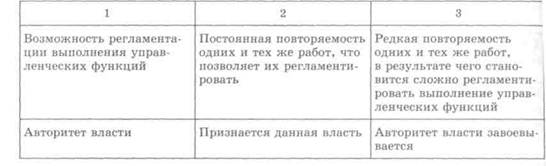

Сравнительная характеристика иерархического и адаптивного типов структур управления по определенным критериям представлена в табл. 29.

Однозначного ответа на вопрос, какая из структур управления является наиболее совершенной или несовершенной, применяемого для всех случаев, нет. Все зависит от того, в каких условиях функционирует предприятие, и оно что из себя представляет.

Обобщенная сравнительная характеристика условий наиболее благоприятного применения двух типов структур управления приведена в табл. 30.

Иерархические структуры управления в теории и хозяйственной практике представленные в форме разновидностей. Они формировались в соответствии с принципами, сформулированными представителями школы научного управления на основе теории разделения труда А. Смита.

Праобразом современных иерархических структур управления являются элементарные структуры. При такой структуре на предприятии выделяются верхний уровень (руководитель) и низший уровень (исполнитель).

Рис. 41. Классификация видов структур управления

Организационные структуры управления

Таблица 29. Сравнение иерархических и адаптивных структур управления

| Критерий сравнения | Иерархические структуры управления | Адаптивные структуры управления |

| Характеристика иерархии управления | Жесткая иерархия. Уровни управления четко определены | Отсутствие иерархии или ее размытость. Уровни управления четко не определены |

| Характеристика развития вертикальных и горизонтальных связей | Сильно развиты вертикальные субординационные связи | Высокий уровень горизонтальной интеграции между персоналом. Хорошо развиты связи кооперации и координации |

| Тип руководства | Моноцентрический, постоянный | Полицентрический, смена лидеров по ситуациям |

| Формализация применяемых правил и процедур осуществления управленческой деятельности | Жесткая формализация правил и процедур | Слабая или умеренная формализация правил и процедур |

| Формализация отношений управленческого персонала | Узко определенные обязанности, права и ответственность | Широко определенные обязанности, права и ответственность |

| Разделение управленческого труда | Узкая специализация деятельности. Жесткое и постоянное закрепление функций | Широкая специализация деятельности. Временное закрепление функций за группами |

| Характеристика принятия управленческих решений | Централизация принятия управленческих решений | Децентрализация принятия управленческих решений |

| Характеристика отношений персонала организации | Формальные отношения, носящие официальный характер | Неформальные отношения, носящие личностный характер |

Таблица 30. Сравнения условий наиболее эффективного применения иерархических и адаптивных структур управления

| Условия | Иерархические структуры управления | Адаптивные структуры управления |

| Характеристика внешней среды | Стабильность и несложность внешней среды | Неопределенность и сложность внешних факторов и ускорение их изменения |

| Характеристика реализуемых целей и задач | Цели и задачи простые и ясные. Задачи поддаются делению. Работы измеряемы | Задачи не имеют четких границ. Работы измерить сложно, а порой и невозможно |

|

Элементарные линейные и функциональные структуры управления как самостоятельные не используются большими предприятиями, но без определенного их сочетания большинство из них не обходится.

Линейная структура управления проста по своей сути, основным принципом ее построения является вертикальная иерархия, то есть подчиненность звеньев управления снизу доверху (рис. 42). При линейной структуре управления жестко осуществляется принцип единоначалия. Данный вид структуры характеризуется одномерностью связей, здесь получают развитие только вертикальные связи.

Рис. 42. Линейная структура управления

Эта структура управления используется в случаях, когда выполняемая работа проста и однообразна; владелец предприятия имеет возможность постоянно контролировать работу персонала. Она характерна для мелкого бизнеса. Преимущества линейной структуры управления: единство распорядительства, четкое распределение обязанностей и полномочий, оперативность в принятии решений, согласованность действий исполнителей, получение нижестоящими звеньями распоряжений и заданий, согласованных между собой.

Недостатки линейной структуры управления: жесткость, негибкость, слабая приспособляемость к дальнейшему росту предприятия, огромный поток документов, множественность контактов, информационная перегрузка руководителей, может быть приспособлена только к решению оперативных и текущих задач. Этот тип управленческой структуры, как правило, оказывает содействие формированию стабильной и крепкой организации и используется только на самых нижних производственных звеньях (в группах, бригадах), а также на малых предприятиях в начальный период их становления.

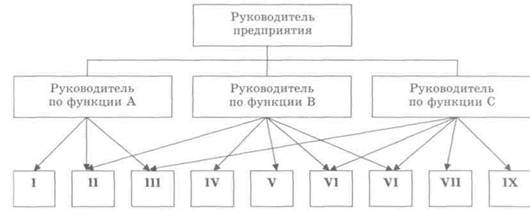

Для функциональной структуры управления характерно создание структурных подразделений, каждое из которых имеет свою четко определенную, конкретную задачу и обязанности (рис. 43).

Исполнители в производственных подразделениях Рис. 43. Функциональная структура управления компанией

В условиях данной структуры управления каждый орган управления, а также исполнитель специализируется на выполнении отдельных функций управленческой деятельности. При этом создается аппарат специалистов, отвечающих только за определенный участок работы. В основе функциональной структуры управления лежит принцип полного распорядительства в пределах выполняемой функции.

К главным преимуществам функциональной структуры управления относится: высокая компетентность специалистов, отвечающих за выполнение конкретных функций; специализация подразделений на выполнении определенной функции управления; устранения дублирования в выполнении задач управления отдельными службами.

В качестве недостатков этого вида организационной структуры управления можно назвать: нарушение принципа единоначалия; трудность поддержания постоянных взаимосвязей между различными функциональными службами; снижение ответственности исполнителей за выполняемую работу, поскольку каждый исполнитель получает указания от нескольких руководителей; несогласованность и дублирование указаний и распоряжений, получаемых исполнителями "сверху"; каждый функциональный руководитель и функциональное подразделение ставит свои вопросы на первое место, недостаточно согласовывая их с необходимостью достижения общей цели, поставленной перед предприятием; длительная процедуру принятия решений.

Анализ преимуществ и недостатков линейной и функциональной структуры управления показывает необходимость использования "смешанных" структур управления.

Наиболее распространенным подходом к построению структуры управления является линейно-функциональный, или линейно-штабной, предусматривающий функциональное разделение управленческого труда в подразделениях разных уровней и сочетание линейного и функционального принципов управления. В этом случае функциональные подразделения могут проводить свои решения либо через линейных руководителей (в условиях линейно-штабной структуры управления), либо в пределах специальных полномочий прямо доводить их до специализированных служб или отдельных исполнителей на нижестоящем уровне (в условиях линейно-функциональной структуры управления).

В основе линейно-штабной структуры управления лежит линейная структура, но при линейных руководителях создаются специальные подразделы (штабные службы), специализирующиеся на выполнении определенных управленческих функций (см. рис. 44).

Рис. 44. Линейно-штабная структура управления компанией

Штабные службы не обладают правом решения, а лишь обеспечивают более квалифицированное выполнение линейным руководителем его обязанностей. Целью деятельности функциональных специалистов является поиск наиболее рациональных вариантов решения задач. Окончательное принятие решений и передачу их к исполнению осуществляют линейные руководители, в результате чего сохраняется принцип единоначалия. Важной задачей линейных руководителей при этом становится координация действий функциональных служб (звеньев) и направления их усилий в интересах предприятия в целом.

При линейно-функциональной структуре функциональные подразделения могут сами отдавать распоряжения нижестоящим звеньям в переделах функциональной специализации.

Основу линейно-функциональных структур управления помимо линейных принципов руководства, специализации управленческой деятельности по функциональным подсистемам (производство, маркетинг, исследования и т. п.), составляет также "шахтный" принцип построения. "Шахтный" принцип означает, что в каждой функциональной подсистеме формируется иерархия служб ("шахта"), пронизывающая все предприятие сверху донизу.

К преимуществам линейно-функциональных структур управления относят: стимулирование деловой и профессиональной специализации; усиление гибкости производства за счет узкой его специализации и квалификации специалистов; уменьшение дублирования усилий в функциональных областях; улучшение координации деятельности в функциональных областях.

К недостаткам линейно-функциональных структур управления относится: отсутствие тесных взаимосвязей и взаимодействия между подразделениями на горизонтальном уровне, потеря гибкости во взаимоотношениях работников аппарата управления по причине применения формальных правил и процедур, затруднение и замедление передачи информации, неадекватное реагирование на требования внешней среды. Линейно-функциональные структуры управления успешно используются в компаниях, которые действуют в стабильных условиях, выпускают относительно ограниченную номенклатуру продукции с массовым или средним типом производства в то время, когда аппарат управления выполняет рутинные, часто повторяемые задачи и функции.

Для эффективного использования линейно-функциональной структуры управления очень важно разработать соответствующие нормативные и регламентирующие документы, определяющие соответствие между ответственностью и полномочиями руководителей разных уровней и подразделений, соблюдение норм управляемости, особенно на уровне первых руководителей и их заместителей.

Линейно-функциональные структуры редко используются на уровне ТНК, чаще — на уровне их подразделений за рубежом. Что касается крупных компаний, то здесь преимущество получил дивизиональный подход к построению организационных структур управления.

Дивизиональные структуры управления возникли в начале 20-х годов ("Дженерал Моторс") как реорганизация линейно-функциональных структур в условиях динамично-изменяемой внешней среды и увеличения размеров компаний, усложнивших процесс управления из единого центра. Эта структура управления основана на выделении больших автономных производственно-хозяйственных подразделений (отделов, дивизионов) и соответствующих им уровней управления. Этим подразделениям предоставляется оперативно-производственная самостоятельность, переносится на этот же уровень ответственность за получение прибыли.

Под отделением (дивизионом) понимается организационная товарно-рыночная единица, имеющая внутри своей структуры необходимые функциональные подразделения. На отделение возлагается ответственность за производство и сбыт определенной продукции и получение прибыли, в результате чего высшее руководство высвобождается для решения стратегических задач. Сосредоточивание оперативного уровня управления на производстве конкретного продукта или на осуществлении деятельности на определенной территории дает возможность отделить его от стратегического уровня, отвечающего за рост и развитие компании в целом.

Высший руководящий орган компании оставляет за собой право жесткого контроля общекорпоративных вопросов стратегии развития, финансов, инвестиций, исследований и т. п. Для дивизиональных структур управления характерно сочетание централизованного стратегического планирования на уровне верхних звеньев управления и децентрализованной деятельностью отделений, на уровне которых осуществляется оперативное управление и которые ответственны за получение прибыли ("скоординированная децентрализация").

Дивизиональный вариант организационной структуры управления обеспечивает более тесную связь производства с потребителями, существенно ускоряет его реакцию на изменения, происходящие во внешней среде. В зависимости от принципа построения компании по отделениям (дивизионам) выделяют три типа дивизиональных структур управления: дивизио-нально-продуктовые, структуры, ориентированные на потребителя и дивизио-нально-региональные.

|

| Рис. 45. Продуктовая дивизиональная структура |

При дивизионалъно-продуктовой структуре управления полномочия по руководству производством и сбыту какого-либо продукта передаются одному руководителю, ответственному за данный вид продукции (рис. 45). Руководители функциональных служб (производственной, технической, маркетинговой и т. п.) отчитываются перед управляющим по этому продукту.

Осуществление руководства одним лицом улучшает координацию работ и способствует быстрому реагированию на изменения условий конкуренции, технологии, потребительского спроса и т. п.

К недостаткам продуктовой структуры можно отнести увеличение затрат вследствие дублирования одних и тех же видов работ для разных видов продукции. В каждом продуктовом отделении создаются свои функциональные подразделения.

При создании организационных структур управления, ориентированных на потребителя, подразделения группируются вокруг определенных групп потребителей. Цель создания такой структуры управления состоит в том, чтобы удовлетворять потребности конкретных потребителей так же хорошо, как это делает компания, обслуживающая всего одну их группу.

Если деятельность компании распространяется на несколько регионов, в каждом из которых необходимо использовать различные стратегии, то целесообразно формировать дивизиональную структуру управления по территориальному принципу, иными словами применять дивизионально-регионалъную структуру управления (см. рис. 46). Данный вид структуры управления упрощает решение проблем, связанных с национальными, местными обычаями, особенностями законодательства социально-экономической среды региона. Территориальное деление создает условия для подготовки управленческого персонала отделений (дивизионов) непосредственно на месте.

Рис. 46. Региональная дивизиональная структура

С развитием компаний, выходом их на международные рынки, постепенным преобразованием их из национальных корпораций в транснациональные, с достижением последними высшего уровня развития, возникают международные, а затем глобальные дивизиональные структуры управления. Такие компании главное внимание уделяют деятельности не внутри страны, а на международном рынке.

Международные дивизиональные структуры управления, в основу которых положен глобальный подход, делятся на:

1. Глобалъно-ориентованые продуктовые (товарные) структуры управления, базирующиеся на дивизионалъной структуре с подразделениями, сформированными по продуктовому признаку, каждое из которых самостоятельно работает на весь мировой рынок (рис. 47). Такая структура, как правило, используется компаниями с сильно диверсифицированной продукцией, существенно различающейся по технологии ее производства, каналам реализации и т. п. Этот вид структуры управления оказывает содействие международной ориентации компании, но для него характерно ослабление координации между отдельными дивизионами компании, усиление дублирования их деятельности.

2. Глобалъноо-риентованые региональные структуры управления построенные на дивизионной структуре управления с использованием географического принципа построения (рис. 48).

Использование такого типа структуры управления целесообразно, когда региональные различия имеют большее значение, чем различие в выпускаемой продукции. При такой структуре достигается тесная взаимосвязь с географическими регионами и высокая координация деятельности в их рамках, однако следует отметить слабую скоординированность работы отдельных подразделений и дублирование их деятельности.

Смешанная структура управления наряду с акцентом на определенный продукт (регион) включает структурные связи территориального и функционального (продуктового и функционального или территориального и продуктового) типа. Этот вид структуры управления возник потому, что каждая из выше перечисленных структур имеет как сильные, так и слабые стороны и ни одна из них не является идеальной. Смешанная структура управления в настоящее время очень "популярна" среди ТНК, особенно среди тех, у которых сильно диверсифицирована деятельность.

Рис. 47. Глобально-ориентированная продуктовая (товарная) структура

Рис. 48. Глобальноориентированная региональная структура

Наиболее развитым видом дивизиональных структур управления можно назвать организационные структуры, построенные на базе стратегических единиц бизнеса (СЕБ) (strategic business units, SBUS). Они представлены в тех компаниях, где много самостоятельных отделений близких по профилю деятельности. При таких условиях для координации их работы создаются специальные промежуточные управленческие органы, располагаемые между отделениями и высшим руководителем. Эти органы возглавляются заместителями первого руководителя компании, которым придается статус СЕБ.

СЕБ представляет собой организационные единицы компании, отвечающие за разработку ее стратегических позиций в одной или нескольких отраслях деятельности. На них возлагается ответственность за выбор сферы деятельности, разработку конкурентоспособной продукции и сбытовых стратегий. Как только номенклатура продукции разработана, ответственность за реализацию программы ложится на дивизион.

Адаптивные структуры управления характеризуются следующими признаками:

- способностью сравнительно легко менять свою форму, приспосабливаться к изменяющимся условиям;

- ориентацией на быструю реализацию сложных проектов, комплексных программ, решение сложных проблем;

- созданием временных органов управления.

К разновидностям организационных структур управления адаптивного типа относятся проектные, матричные, проблемно-целевые, программно-целевые, сетевые и т. п.

Под проектной структурой управления понимается временная структура созданная для решения конкретной комплексной задачи. Смысл такой структуры управления состоит в том, чтобы собрать в одну команду наиболее квалифицированных сотрудников разных профессий для осуществления сложного проекта в установленные сроки с заданным уровнем качества и в рамках выделенных для этой цели ресурсов. Проектная структура управления предполагает обеспечение централизованного управления всем ходом работ по каждому крупному проекту. Существует несколько типов проектных структур, одна из которых представлена на рис. 49.

Рис. 49. Одна из разновидностей проектных структур управления

Руководитель проекта наделен полной властью и правами контроля в границах конкретного проекта и отвечает за все виды деятельности от начала до полного завершения проекта или его части. В его функции входит определение концепции и целей проектного управления, формирование проектной структуры, распределение задач между специалистами, планирование и организация выполнения работ, координация действий исполнителей, ему полностью подчинены все члены команды и все выделенные на эти целые ресурсы.

К преимуществам такого вида структуры управления относятся:

- интеграция видов деятельности компании в целях получения высококачественных результатов при решении сложной комплексной задачи (проекта);

- комплексный подход к реализации проекта, решению проблемы;

- концентрация всех усилий на решении одной задачи, одного проекта;

- большая гибкость;

- усиление личной ответственности конкретного руководителя как за выполнение проекта, так и за его элементы.

К недостаткам проектной структуры управления можно отнести следующее:

- выполнения нескольких организационных проектов или программ приводит к дроблению ресурсов, усложнению воспроизводства и развития производственного и научно-технического потенциала компании как единого целого;

- от руководителя проекта требуется не только управление всеми стадиями жизненного цикла проекта, но и учет места проекта в сети проектов данной компании;

- формирование проектных групп, не являющихся устойчивым образованием, лишает работников осознания своего места в компании;

- имеет место частичное дублирование функций;

- возникают трудности с перспективным использованием специалистов.

Одной из наиболее сложных структур управления адаптивного типа считается матричная структура. Первоначально она была разработана в космической отрасли, а позже — в электронной промышленности и в областях высоких технологий. Матричная структура управления возникла как реакция на необходимость проведения быстрых технологических изменений при максимально эффективном использовании высококвалифицированных работников.

Матричная структура управления отражает закрепление в организационном построении фирмы двух направлений руководства, двух организационных альтернатив (см. рис. 50).

Вертикальное направление — это управление функциональными и линейными структурными подразделениями компании. Горизонтальное — управление отдельными проектами, программами, продуктами, для реализации которых привлекаются человеческие и иные ресурсы различных подразделений компании.

При такой структуре устанавливается распределение прав менеджеров, осуществляющих управление подразделениями, и менеджеров, руководящих выполнением проекта. При этом главной задачей высшего руководства компании становится поддержание баланса между двумя организационными альтернативами.

Преимущества, сильные стороны матричной структуры управления:

- интеграция различных видов деятельности компании в рамках реализуемых программ, проектов;

| Рис. 50. Укрупненная |

Схема матричной структуры управления

Схема матричной структуры управления

- получение высококачественных результатов по большому количеству проектов, программ, продуктов;

- значительная активизация деятельности руководителей и работников управленческого аппарата вследствие формирования проектных команд, активно взаимодействующих с функциональными подразделениями;

- вовлечение руководителей всех уровней и специалистов в сферу активной творческой деятельности по реализации проектов и прежде всего по ускоренному техническому совершенствованию производства;

- усиление личной ответственности конкретного руководителя как за проект в целом, так и за его элементы;

- достижение большей гибкости и скоординированности работ, чем в линейно-функциональных и дивизиональных структурах управления;

- преодоление внутриорганизационных барьеров при одновременном поддержании развития функциональной специализации.

К недостаткам, слабым местам матричной структуры управления относятся:

- сложность практической реализации матричной структуры, для внедрения которой необходима продолжительная подготовка работников и соответствующая организационная культура;

- в связи с системой двойного подчинения подрывается принцип единоначалия, вследствие чего могут порождаться конфликты;

- для такой структуры характерна борьба за власть, то есть в ее границах четко не определены властные отношения;

- характерны значительные накладные расходы в связи с содержанием большого количества руководителей;

- имеет место дублирование функций;

- в период кризиса структура считается неэффективной;

- затрудняется и практически отсутствует полноценный контроль по уровням управления;

- несвоевременно принимаются управленческие решения, характерно групповое принятие решений и т. п.

Относительная эффективность того или иного типа оргструкруры определяется различными внешними и внутренними факторами. Если одни подразделения организации функционируют в окружении, отличающемся от окружения других подразделений, то соответственно должны различаться и их структуры. Чтобы реализовать потенциал специализированных подразделений организации, руководству необходимо ввести в организационную структуру механизм координации и интеграции всех этих подразделений.

Высшее руководство может эффективно интегрировать организацию путем постоянного учета ее общих целей и столь же постоянного напоминания всем сотрудникам о необходимости концентрировать свои усилия прежде всего на общих целях. Сегодня совершенно недостаточно того, что каждое подразделение и все сотрудники организации будут работать эффективно сами по себе. Высокая результативность предпринимательской структуры в современных рыночных условиях не будет достигнута, если одно или несколько подразде- I лений не будут достаточно эффективно интегрированы в ее общей структуре. Более того, плохая интеграция может сказаться на эффективности организации уже через несколько недель или месяцев.

Например, фирма, производящая текстильные изделия в условиях жесткой конкуренции, частой смены номенклатуры изделий для удовлетворения потребительского спроса и частой смены поставщиков в связи с изменением спроса на виды тканей, не может выпускать все виды тканей одновременно потому, что из-за изменений моды, вкусов покупателей может произойти затоваривание. Выпуск же всех видов тканей небольшими партиями снизил бы риск затоваривания, но лишил бы производителя экономических преимуществ масштабности. Кроме того, если он не сможет удовлетворять поступающие заказы, то рискует быть вытесненным с рынка своими конкурентами. То обстоятельство, что временной лаг между моментом выпуска продукции и ее фактической продажей может достигать шесть и более месяцев, еще более осложняет проблему приведения производства в соответствие со структурой спроса.

Это означает, в частности, что фирма может направить ресурсы на выпуск тканей, не пользующихся спросом, и не будет замечать допущенной ошибки в течение полугода. Таким образом, для достижения намеченных показателей по уровню прибыли и производству, этой фирме необходимо наладить более эффективную интеграцию и информационную взаимосвязь между отделом сбыта и производственным отделом. Если же отдел сбыта и производственный отдел будут независимо друг от друга максимизировать свои усилия каждое в своем направлении вместо совместной работы над общими целями, фирма может оказаться не в состоянии достичь поставленных целей, даже если отдел сбыта будет эффективно торговать, а производство — производить.

Таким образом, структура предприятия является органическим единством организационной структуры производства и организационной структуры управления по линии производственной организации. Вне такого единства структура предприятия немыслима. Избранный вариант организационно-производственной структуры задает первоначальную схему структуры управления. Формой же организации составных элементов предприятия как системы является его структура, отражающая упорядоченное расположение элементов и форму их взаимосвязи и превращая действующую структуру в систему.

Соответственно структуризация системы управления находит свое проявление (отражение) в функционально обособленных единицах аппарата управления (цех, отдел, бюро и т. п.), которые являются звеньями структурной цепочки управления. Производственная структура неотделима от соответствующей структуры управления как организующего начала производственного процесса. Организационная структура является одновременно способом и формой объединения персонала фирмы для осуществления производственных и управленческих целей.

Методы построения и усовершенствования организационных структур управления

В теории и практике менеджмента выделяют такие методы построения организационных структур.

Метод деления по функциям. Формирование управленческих единиц осуществляется исходя их функций предприятия. Это означает, что для таких функций, как снабжение, производство, маркетинг, финансовая, кадровая и др., существует своя управленческая единица. Каждая такая единица централизованно выполняет свои функции на уровне всего предприятия, включая внутренние подразделения и отдельные филиалы. На каждом предприятии существуют свои организационные названия основных функций. Например, на некоторых предприятиях функции снабжения и производства осуществляются управленческой единицей, которая называется управление производством.

На малых предприятиях техническое управление может обеспечивать осуществление функций производства, снабжения, кадров или функция снабжения и реализации осуществляется единицей под названием коммерческое управление. На больших предприятиях такое деление бывает редко, так как на них для выполнения каждой функции создается своя управленческая единица. С учетом специфики каждого предприятия отделы и службы управления делятся на такие главные группы: технические, вспомогательные, коммерческие, экономические, административные и функции управления социальным развитием коллектива.

Относительно формирования подразделений управленческих единиц, то в этом процессе используются те методы, которые отвечают конкретным условиям и целям. Например, если организация внешнеторгового отделения основана на том, что выполнение внешнеторговых контрактов является наиболее важным для предприятия, выпускающего простые технические товары, то можно использовать функциональный подход для распределения функций этого отдела на три главные группы: изучение рынка и подготовка к экспорту; осуществление экспорта; регулирование и контроль экспорта.

Преимущества метода деления по функциям таковы:

- выделение относительной важности каждой управленческой функции;

- использование специализации и ее преимуществ;

- высокая степень согласованности и контроля в пределах одной конкретной функции и возможность единого подхода к решению любой проблемы, связанной с данной функцией.

Недостатками этого метода можно считать:

- усложнение согласованности и координации между разными функциональными управленческими подразделениями;

- усложнение централизованного контроля управленческих функций, особенно, если они распределены в разных географических районах;

- расширение сферы управленческой функции усложняет подбор соответствующего руководителя, так как он должен владеть широкой специализацией, которая, в свою очередь, усложняет его служебное продвижение.

Используя метод распределения по функциям, необходимо учитывать и решать названные проблемы, исходя из конкретных условий соответствующего предприятия. Таким образом, все структурные подразделения органа управления объединяются в цепь главных групп.

Первая — структурные подразделения объектов управления. Главная проблема при этом состоит в том, чтобы не выйти за пределы управляемости, с одной стороны, и не создать карликовые подразделения для руководства небольшим количеством объектов, с другой.

Вторая — главные функциональные структурные подразделения (планирование, контроль).

Третья — группа подразделений, осуществляющих межотраслевые, хозяйственные функции (снабжение, сбыт, финансы, кадры и др.).

Четвертая — вспомогательные и обслуживающие подразделения (канцелярия, архив и т. п.)

Пятая — руководство, его заместители, президиум, совет и т. п.

Метод распределения на основе выпускаемой продукции.

Практикуется предприятиями, специализирующимися на производстве разнообразных видов продукции с использованием разнообразного сырья и оснастки.

Распределение товаров по номенклатуре зависит от технологических, транспортных и функциональных возможностей. Таким образом, каждая управленческая единица специализируется на соответствующем товаре или группе товаров. Такая единица осуществляет функции производства, снабжения, реализации, финансирования и др. независимо от других управленческих единиц. Такой же метод используется для формирования подразделений внутри отдельной крупной единицы, и, в особенности, для формирования отделов сбыта. Например, такой отдел на станкостроительном заводе может иметь специализированные товарные группы по экспорту универсальных и специальных станков, а также, по организации их технического обслуживания.

Главные преимущества метода: эффективность и качество производства, координация, согласованность и использование преимуществ специализации. Недостатки: независимость одной структурной единицы от других ведет к дублированию функций и усложняет их деятельность, не используются преимущества специализации на уровне всего предприятия, узкая специализация руководителя управленческой единицы усложняет управление разнообразными функциями единицы.

Метод распределения по группам (категориям) потребителей. Используется на предприятиях, имеющих дело с разными группами потребителей. Каждая управленческая единица специализируется на соответствующей группе потребителей и осуществляет необходимые функции. Чаще всего этот метод используется для формирования управленческих подразделений, которые осуществляют такие функции, как снабжение, разработка продукции, ее производство, реклама, реализация и т. п., учитывая требования каждой группы потребителей. Такой подход обеспечивает эффективный сбыт готовой продукции, дает возможность набирать специалистов и планировать их работу в соответствии с требованиями любой группы потребителей, координировать действия в пределах одной структурной единицы.

Недостатки: сложность координации деятельности разных управленческих единиц, невозможность использования преимуществ одной функции и т. п.

Метод деления на этапы производства. Применяется на производственных предприятиях, где процесс производства продукции происходит несколько этапов. Это дает возможность формирования для каждого этапа соответствующей управленческой единицы, выполняющей все необходимые функции независимо от другой единицы. Например, на предприятии по производству ткани процесс производства делится на этапы: прядение, ткачество, подготовка к покраске, покраска. Для каждого этапа возможно создание соответствующей независимой управленческой единицы. Такой метод предоставляет возможность наиболее полно использовать возможности работников, оснащения, станков, усовершенствовать процесс производства и координировать деятельность в пределах конкретного этапа. В данном случае достигается высокая мера непосредственного контроля, оказывающего влияние на качество работы предыдущего этапа.

Недостатки: узкая координация деятельности управленческих единиц разных этапов по причине взаимозависимости этапов. Узкая специализация руководителя усложняет для него управления всеми функциями.

Метод деления по рабочим сменам. На многих предприятиях используется сменный режим работы. Управленческие функции для разных смен отличаются друг от друга в большей или меньшей степени. Работа делится на дневные, вечерние и ночные смены. Возглавляют работу начальники смен, которые подчиняются первому руководителю. Администраторы каждой смены имеют свои функции и рабочую программу, которые могут отличаться в зависимости от специфических условий работы смены.

Метод деления по географическому принципу. Согласно этому методу каждый завод или филиал конкретного предприятия рассматривается как независимая управленческая единица, осуществляющая все необходимые функции. Административное деление и распределение работ осуществляется, исходя из внутренних условий, без вмешательства центрального руководства, кроме случаев, когда решение отдельных вопросов входит в компетенцию центральной администрации. Такими вопросами могут быть: снабжение, финансирование, реклама и т. п.

Преимущества данного метода — это организация работ с учетом местных условий, самостоятельность филиалов, отсутствие бюрократических препятствий, содействие продвижению руководителей филиалов на более высокие должности.

Этот наиболее удачный метод при распределении работ по географическим районам. Но крайности при использовании этого метода ведут к дроблению функций предприятия по филиалам, что усложняет координацию деятельности, уменьшает роль центрального аппарата и его полномочий.

Метод комбинированного подхода. По мере увеличения размеров opraнизации и, соответственно, управленческих функций, расширения масштаба деятельности, применение какого-либо одного метода становится недостаточным. В таком случае используются разные методы. При этом используют преимущества каждого метода и, по возможности, избегают его недостатков, чем обеспечивается наиболее эффективное функционирование организационной структуры управления.

Например, одновременно с использованием метода деления на этапы производства такие функции, как финансовая и снабжения, находятся в компетенции центральной администрации, которая решает их на уровне всего предприятия. Большинство современных фирм при формировании организационной структуры управления использует разнообразные методы построения, которые дают возможность избежать недостатков каждого метода, эффективно использовать их преимущества и проявлять гибкость при дальнейшем корректировании цели и стратегии предприятия, изменении условий деятельности фирмы и т. п.

Разнообразие и сложность организационных структур, факторов и условий, которые их определяют, объективно предопределяют существование разнообразных методов усовершенствования последних. Среди наиболее известных методов комбинированного подхода можно назвать следующие.

Экспертный метод состоит в предварительном исследовании действующей структуры управления, выявлении ее "узких мест". С этой целью проводится диагностическое обследование системы управления, с тем, чтобы изучить ее состояние на основе сравнения фактических значений соответствующих показателей с нормативными и плановыми их значениями. Последующий анализ этих показателей позволяет установить недостатки в деятельности системы управления, диагностировать их. Как правило, эта работа сопровождается проведением, т. н. прогностического анализа, в задачу которого входит изучение поведения действующей системы в динамике, выявление тенденций ее изменения, а также выяснение причин, обусловливающих эти изменения.

Экспертный метод в практике совершенствования организационных структур используется достаточно широко. Это объясняется недостаточным развитием количественных методов анализа, недостатками нормативной базы и т. п. Преимущество экспертного метода состоит в относительной быстроте получения результатов анализа и разработке рекомендаций по устранению недостатков организационной структуры.

Метод сравнения и аналогий состоит в использовании при совершенствовании организации управления элементов механизма управления, организационных форм и решений, которые оправдали себя на предприятиях, имеющих подобные условия (размер и тип производства, сложность продукции и т. п.).

Этот метод предусматривает разработку и использование типичных структур управления, норм управляемости, типичного состава функций управления, разнообразных расчетных формул для определения нормативов численности управленческого аппарата. Он наиболее распространен в практике отраслевых предприятий, объединений. Широкое использование метода привело к унификации организационных структур управления на предприятиях отрасли, упорядочению штатных расписаний, регламентации административно-управленческой деятельности. Вместе с тем, этот метод ориентирует на постоянный состав функций управления, ставит жесткие ограничения при выборе организационных структур.

Содержание метода состоит в выделении групп однородных предприятий, которые определяются на основе объемов и сложности работ по управлению. Для каждой группы предприятий разрабатывается типичная организационная структура и прочие типичные решения относящиеся к построению аппарата управления.

Метод структуризации цели основан на представлении производственно-хозяйственной организации как многоцелевой системы. Метод предусматривает структуризацию цели (задач) организации по соответствующим признакам, которые служат основой для выделения видов деятельности, состава управленческих работ. Группирование управленческих работ по определенным правилам дает возможность определить структурные подразделения и ориентировать их деятельность на достижение конкретной производственно-хозяйственной цели.

Метод организационного моделирования основан на использовании соответствующих формализованных представлений (моделей) объекта и структуры его управления. Среди группы методов организационного моделирования наиболее известен метод, основой для которого служит декомпозиция информационного процесса выполнения управленческих работ. В соответствии с данным методом, в производственных процессах выделяют места, где необходимо управленческое влияние. Далее устанавливается характер и периодичность этих влияний, состав и объем информации, необходимые технические средства и прочие составляющие процесса управления.

Разработка процессов управления происходит с учетом нормативных требований к их организации. На основе характеристик разработанных процессов управления (их периодичность, трудоемкость и т. п.) определяют численность работников, их подчиненность в процессе выполнения управленческих работ, состав подразделений аппарата управления.

К методам организационного моделирования относятся методы, где используются параметрические зависимости объекта и субъекта управления. Сущность этих методов состоит в установлении связей параметров управляющей системы и производственно-технических факторов, в определении направленности действий и тесноты этих связей. Особенностью параметрического метода является исследование количественных характеристик для описания системы управления и ее структуры.

Выбор конкретного метода проведения работ по усовершенствованию организационной структуры управления зависит от характера проблем, стоящих перед предприятием, наличия ресурсов, квалифицированных исполнителей, меры обоснованности нормативной и методической базы и других условий. На практике, как правило, используется ряд рассмотренных методов, взаимно дополняющих друг друга. Например, использование метода структуризации цели часто предусматривает привлечение экспертов, аналитической информации. С другой стороны, использования экспертного метода при совершенствовании структуры управления не исключает использования применения типичных решений, аналогов, оправдавших себя на практике.

Обоснование решения о создании и реорганизации структурных подразделений предприятия

Под структурными подразделениями аппарата управления понимается административно обособленная его часть, выполняющая одну или несколько функций, либо часть функций управления. Структура аппарата управления характеризует состав и взаимосвязь его подразделений и отдельных должностных лиц, следовательно, структура аппарата управления фирмой дает представление о его подразделениях, службах и отдельных должностных лицах, их специализации, соподчиненности и взаимосвязи по вертикали и горизонтали.

К звеньям управления относятся структурные подразделения, а также отдельные специалисты, выполняющие соответствующие функции управления либо часть их. К звеньям управления следует относить и менеджеров, осуществляющих регулирование и координацию деятельностью нескольких структурных подразделений. Ступени управления характеризуют последовательность подчинения одних звеньев управления другим снизу доверху. На основе поступающей информации менеджерами на каждой ступени управления принимаются решения, которые конкретизируются и доводятся до нижестоящих звеньев.

Формирование структуры подразделений означает, что организация группирует своих работников по отделам, секторам и т. д., которые затем объединяются в более крупные структурные единицы, необходимые для реализации ее целей. Определяя, каким образом распределяются людские ресурсы внутри организации, структура подразделений, естественно, влияет на то, как эта организация работает: например, она диктует численность управляющих, необходимых для связи каждого отдела с более высокими и более низкими иерархическими уровнями.

Поэтому при построении организационных структур руководствуются, как правило, следующими основными принципами: охват всей управленческой деятельности; способность реагировать на изменяющиеся ситуации; минимальное число уровней и звеньев; минимальные затраты времени на принятие решений и прохождение их от высшего руководителя к непосредственному исполнителю; сочетание централизации и децентрализации функций управления; соблюдение оптимальной численности руководящих работников, специалистов и технических исполнителей; равномерность нагрузок на каждое звено и уровень управления.

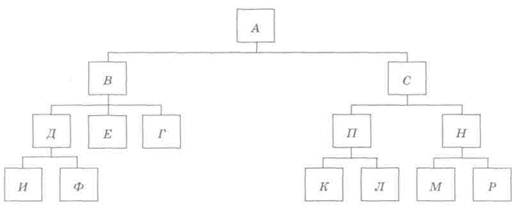

Сектор определяют как группу рабочих с одним руководителем а сектора группируют в более крупные структурные единицы. Проблема состоит в определении и последовательном соблюдении принципов группировки работ в сектора, а секторов в отделы и более крупные структурные единицы. При рассмотрении структуры организации, показанной на рис. 51, может возникнуть вопрос: почему, например, элемент К входит в П, а не в Г или £? Классический подход различает четыре фактора, которые влияют на решение рассматриваемой проблемы: диапазон контроля, экономичность масштаба, координация, содержание работы.

Рис. 51. Структура организации

Сущность диапазона контроля заключается в том, что, выполняя управленческие функции, руководитель должен иметь достаточно времени для координации и контроля работы своих подчиненных. Особенностью определения границ диапазона контроля является число контролируемых отношений, а не просто число работ и подчиненных работников. Для успешного использования данного фактора менеджеру следует учитывать в первую очередь три вида отношений подчиненных и руководителей, которые складываются при выполнении взаимосвязанных работ.

Во-первых, прямые отношения подчинения, число которых равно числу подчиненных. В простейшем случае, если А — руководитель, имеющий двух подчиненных — X и У, то имеются два прямых простых отношения: Л к X и Л к У (рис. 52).

| Руководитель "А" | ||||||

| 1 | г | 1 | г | |||

| Подчиненный "X" | Подчиненный "У" |

Рис. 52. Прямые единичные связи

Во-вторых, перекрестные отношения, которые возникают между двумя подчиненными одного руководителя и используются для взаимного консультирования. Если число подчиненных равно Р, то число перекрестных отношений составит Р (Р-1). Например, если А имеет в подчинении X и Y, то число перекрестных отношений равно двум: X к Y; Y к X (рис. 53).

Рис. 53. Перекрестные связи

В-третьих, прямые групповые отношения между руководителем и каждой возможной комбинацией подчиненных. Например, для руководителей А прямые групповые отношения будут: А и X в присутствии У; А и Y в присутствии X (рис. 54).

Рис. 54. Прямые групповые связи

Все три вида отношений потенциально требуют затрат времени руководителя. Даже перекрестные отношения могут требовать от руководителя деятельности в качестве посредника. Однако, если работа подчиненных не взаимосвязана, нет необходимости рассматривать перекрестные и групповые отношения. В каждой организации должно быть определено, каким количеством подчиненных может управлять руководитель. Исследователи данной проблемы указывают различные нормы управляемости — от 3—8 до 15-30 чел., с различным диапазоном в зависимости от размера фирмы. Норма управляемости обычно ставится в зависимость от количества должностных связей, требующих внимания управляющего. Общее число всех видов отношений рассчитывается по следующей формуле:

Кот = Р (2Р-1 +Р-1),

где Р — число подчиненных;

Кот — общее число отношений. Расчет дает такие данные:

Диапазон контроля в каждой организации устанавливается в зависимости от ситуации. Сужение диапазона контроля хотя и улучшает внутренние коммуникации, но ведет к усложнению вертикальных коммуникаций по мере увеличения числа уровней. Поэтому в практике фиксированного диапазона контроля нет.

Задача определения диапазона контроля — это одна из подзадач в рамках более широкой проблемы по оценке загруженности руководителя. Эта проблема чрезвычайно важна. Компания обходилась бы только одним управляющим, если бы он мог нести неограниченную нагрузку. Различные объемы работ, которые способен выполнить средний менеджер, обусловливают различные оргструктуры. Нагрузка руководителя зависит не только от количества контролируемых связей, но и от других факторов. Среди них следует отметить.

Во-первых, объем инструктажа, необходимого подчиненным. Одна ситуация требует подробного инструктирования, когда руководитель указывает подчиненным, что и как делать. В другой ситуации может оказаться достаточно только проверки конечных результатов. Эти два типа ситуации требуют от руководителя различных затрат времени.

Время руководителя может быть сэкономлено путем минимизации контроля подчиненных следующими способами:

- обучение подготавливает подчиненных к тому, чтобы брать на себя больше решений и, таким образом, реже обращаться к руководителям;

- сотрудничество между членами коллектива способствует самостоятель ному разрешению разногласий по ходу работы и, таким образом, руководи тель может тратить меньше времени на устранение разногласий;

- замена мелочной опеки подчиненных их информированностью. Построив информационную систему, которая сделает стандарты работы ясными для подчиненных, руководитель сможет сосредоточиться только на случаях отклонений от стандартов;

- упрощение процесса принятия решений в стандартных ситуациях может быть достигнуто путем установления детальных правил принятия решений для каждой возможной ситуации. В таких ситуациях у подчиненного уменьшается потребность в консультациях с руководителем.

Во-вторых, степень сходства или различия работы подчиненных. Если различия в работе подчиненных велики, работа руководителя становится более сложной.

В-третьих, степень загрузки менеджера другими, кроме руководства, работами. Чем выше должность руководителя, тем меньше времени уделяется контролю непосредственных подчиненных и больше — планированию.

В-четвертых, работоспособность руководителя. Она может быть различной, поскольку не все руководители могут справиться с одной и той же нагрузкой.

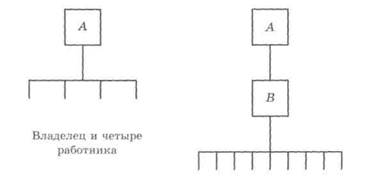

Рост нагрузки может стать причиной создания дополнительных уровней, секторов и отделов. Например, в организацию из 5 человек (владельца и четырех работников), с увеличением числа работников может быть введена должность управляющего (рис. 55).

Рост путем делегирования полномочий Рис. 55. Группировка работ как реакция на рост нагрузки

По мере дальнейшего роста организации возникает перегрузка менеджера, и работа может быть сгруппирована в сектора со своими управляющими или в отделы.

На этой стадии рабочая нагрузка перестает служить основой для объединения деятельности непосредственно под руководством того или иного менеджера. Не связанные между собой виды деятельности не группируются под руководством одного управляющего для того, чтобы обеспечить его полную загрузку. С другой стороны, перегруженность руководителя любого уровня может не позволить целиком сгруппировать под его руководством определенный вид деятельности.

Объединение однородных работ может осуществляться в целях получения различных видов экономии от масштабов деятельности. Например, управленческая экономия может достигаться путем специализации управляющих на выполнении определенных сходных работ. Так, централизация бухгалтерского учета позволяет специализировать одного бухгалтера на начислении налогов, другого — на учете затрат по управлению и т. п., и, таким образом, лучше использовать ограниченные ресурсы специалистов.

Компания не всегда в состоянии содержать десять первоклассных бухгалтеров, возглавляющих десять самостоятельных секторов в разных подразделениях, но она может оплатить работу одного первоклассного бухгалтера, стоящего во главе всего бухгалтерского аппарата. С ростом компании не возникает необходимости в таком же росте специализированных секций или отделов. Например, если все прогнозирование сбыта централизовано, а фирма расширяет производство, стоимость прогноза сбыта на единицу продукции будет снижаться. В то же время такой экономии может и не быть, если каждое отделение фирмы имеет свою службу прогнозирования сбыта.

"Финансовая и торговая" экономия может достигаться в том случае, если все закупки могут быть централизованы с целью не только использования знаний специалистов, но и получения торговых скидок на приобретение крупных партий товара. Аналогично получение кредитов целесообразно централизовать не только для уменьшения суммарной потребности в них, но также и потому, что один общий для компании отдел в состоянии регулировать уровень кредитных ставок и объем полученных средств.

Объединение одинаковых видов работ способствует повышению загрузки работников. Например, объединение маленьких секторов, в машинописное бюро или секторов, работа которых д