2015-03-27

2015-03-27 7777

77771. Общие трансферты (универсальные, выравнивающие) — это трансферты, которые не носят целевого характера. Общий трансферт предполагает субсидирование региональных бюджетов в части как компенсации недостаточной налоговой базы, так и дополнительных бюджетных затрат, необходимых для производства государственных услуг на уровне требуемого стандарта.

Формула общего трансферта

,

,

где  — величина трансферта для i-го региона;

— величина трансферта для i-го региона;

— численность населения i-го региона;

— численность населения i-го региона;

— стандартный душевой бюджетный доход;

— стандартный душевой бюджетный доход;

— стандартная величина душевого бюджетного расхода;

— стандартная величина душевого бюджетного расхода;

— индекс отклонения величины налоговой базы i-го региона от стандартного уровня;

— индекс отклонения величины налоговой базы i-го региона от стандартного уровня;

— индекс отклонения расходов в i-м регионе от стандартного уровня.

— индекс отклонения расходов в i-м регионе от стандартного уровня.

2. Целевые трансферты — это трансферты, которые предоставляют для решения определенных задач.

Виды целевых трансфертов:

а) проектные гранты, предназначенные для финансирования отдельных инвестиционных проектов (предоставляются, как правило, на конкурсной основе);

б) грант с открытым финансированием — грант, который компенсирует территории определенную часть их расходов по определенной статье (выделяются на законодательной основе);

в) особые трансферты, которые предоставляются для решения особых задач (землетрясения, ураганы, наводнения и различные политические события (забастовки), военные действия).

Особые бюджетные режимы — это бюджетные меры по развитию инвестиционной активности в депрессивных регионах.

Виды особых бюджетных режимов:

а) особые бюджетные режимы регионов и субъектов РФ (предполагается расширение бюджетной автономии региональных властей, полномочий по налогообложению и финансированию расходов);

б) особый локальный бюджетный режим (специальный бюджетный режим устанавливается на небольшой территории, где создаются специальные экономические зоны).

К инструментам бюджетного регулирования в РФ относятся:

а) нормативы отчислений от совместных налогов;

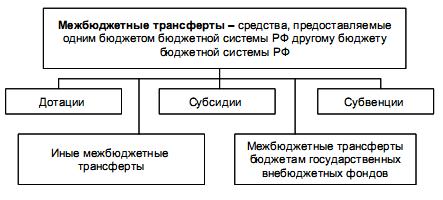

б) дотации, субсидии, субвенции:

- дотации — бюджетные средства, предоставляемые бюджету другого уровня для покрытия текущих расходов;

- субсидии — бюджетные средства, предоставляемые на условиях долевого финансирования целевых расходов;

- субвенция — бюджетные средства, предоставляемые бюджету другого уровня на осуществление определенных целевых расходов; стиционной активности в депрессивных регионах.

-

в) средства, поступающие по взаимным расчетам из ФБ в бюджет субъекта РФ в связи с принятием решений федеральным правительством и неучтенных в региональных бюджетах.

Для оказания финансовой помощи в составе бюджетов созданы:

(1) в федеральном бюджете —

• Фонд финансовой поддержки регионов (ФФПР);

• Фонд регионального развития;

• Фонд компенсации;

• Фонд софинансирования социальных расходов;

• Фонд реформирования региональных финансов;

(2) в региональных бюджетах —

• региональные фонды финансовой поддержки поселений;

• региональные фонды финансовой поддержки муниципальных районов (городских округов);

• региональные фонды муниципального развития;

• региональные фонды софинансирования социальных расходов;

• региональные фонды компенсаций;

(3) в бюджетах муниципальных районов — районные фонды финансовой поддержки поселений.

Межбюджетные трансферты из федерального бюджета (рис 3)

Рисунок 3 – Межбюджетные трансферты из федерального бюджета

Методика распределения Федерального фонда финансовой поддержки регионов Действует с 1994 г. Фонд образуется в составе федерального бюджета в целях выравнивания бюджетной обеспеченности субъектов РФ. Методика его распределения неоднократно изменялась. С 1 января 2005 г. действует следующая методика.

1. Уровень расчетной бюджетной обеспеченности субъектов РФ до распределения дотаций из Фонда (БО) определяется по формуле

БО=ИНП/ИБР

где ИНП — индекс налогового потенциала РФ;

ИБР — индекс бюджетных расходов субъекта РФ.

Индекс налогового потенциала (ИНП) — относительная (по сравнению со средним по РФ уровнем) оценка налоговых доходов консолидированного бюджета субъекта РФ, определяемая с учетом уровня развития и структуры экономики субъекта Федерации.

Индекс бюджетных расходов (ИБР) — относительная (по сравнению со средним по РФ уровнем) оценка расходов консолидированного бюджета субъекта РФ по предоставлению одинакового объема бюджетных услуг в расчете на душу населения, определяемая с учетом объективных региональных факторов и условий.

Дотации из Фонда распределяются между субъектами РФ, уровень расчетной бюджетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности, пропорционально отклонению уровня расчетной бюджетной обеспеченности этих субъектов РФ от уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности.

Общий объем дотаций из Фонда, выделяемых субъекту РФ (ФФПР,), определяется по формуле

ФФПР = Т1 + Т2,

где Т1 и T2; — объемы дотаций из Фонда, выделяемых субъекту РФ на первом и втором этапах соответственно.

Уровень, установленный в качестве первого критерия выравнивания расчетной бюджетной обеспеченности, принимается равным 60%.

уровень, установленный в качестве второго критерия выравнивания расчетной бюджетной обеспеченности, принимается равным 100%.

В 2000 г. был создан Фонд регионального развития, который предназначался для аккумуляции инвестиционных ресурсов, направляемых в регионы. Средства Фонда выделялись для финансирования федеральных программ развития регионов.

В 2001 г. в федеральном бюджете был создан Фонд компенсаций. Средства этого фонда в виде целевых субвенций направлялись на финансирование федеральных мандатов (решений, принятых федеральными органами власти). Цель его — обеспечение равного доступа всех граждан к социальным гарантиям государства.

Фонд софинансирования социальных расходов был создан в 2002 г. в составе федерального бюджета для частичного возмещения расходов территориальных бюджетов в связи с повышением первого разряда единой тарифной сетки работников бюджетных учреждений и предоставления населению субсидий по оплате жилищно-коммунальных услуг.

Фонд реформирования региональных финансов был создан в 2002 г. для финансового оздоровления, содействия реформированию бюджетной сферы, стимулирования экономических реформ в регионах. Источником формирования фонда являлись средства займа в ВБРР и средства федерального бюджета.

Межбюджетные трансферты из бюджетов субъектов РФ в местные бюджеты предоставляются в форме:

• финансовой помощи местным бюджетам, в том числе дотаций из региональных фондов финансовой поддержки поселений, дотаций из региональных фондов финансовой поддержки муниципальных районов (городских округов);

• субвенций местным бюджетам из региональных фондов компенсаций;

• средств, перечисляемых в федеральный бюджет в связи с погашением и (или) обслуживанием государственного долга субъекта РФ перед федеральными органами государственной власти и (или) исполнением иных обязательств субъекта РФ перед федеральным бюджетом;

• иных безвозмездных и безвозвратных перечислений;

• бюджетных кредитов местным бюджетам.

В целях унификации методологии формирования и распределения средств фондов финансовой помощи местным бюджетам Минфин РФ разработал и утвердил приказом от 27 августа 2004 г. № 243 «Методические рекомендации субъектам Российской Федерации и муниципальным образованиям по формированию межбюджетных отношений».

Фонды финансовой поддержки муниципальных образований создаются в целях предоставления муниципальным образованиям финансовых ресурсов для обеспечения полномочий органов местного самоуправления. Эта задача решается путем сокращения отставания уровня бюджетной обеспеченности муниципалитетов с низким уровнем бюджетной обеспеченности собственными доходами от уровня, достаточного для выполнения муниципальных полномочий. То есть финансовая помощь выделяется муниципальным образованиям с недостаточным уровнем бюджетной обеспеченности. Но бюджетная обеспеченность зависит от налогового потенциала муниципального образования. Следовательно, для определения необходимости выделения финансовой помощи конкретному муниципальному образованию в процессе бюджетного планирования надо сделать расчеты его налогового потенциала и бюджетной обеспеченности. Налоговый потенциал — то оценка доходов, которые могут быть собраны в бюджет муниципального образования из налоговых источников, закрепленных за бюджетом муниципального образования. Уровень бюджетной обеспеченности показывает, во сколько раз больше или меньше объем доходов бюджета конкретного муниципального образования, приведенный к сопоставимому виду с помощью учета ценовых факторов и численности потребителей бюджетных услуг (населения), среднего по всем муниципальным образованиям данного типа объема доходов на душу населения.

Уровень бюджетной обеспеченно

сти муниципалитетов собственными доходами до распределения

средств фондов финансовой поддержки (БОг) может быть опреде

лен по следующей формуле:

БО = (НП/ (Н • КПР))/(ПД/Н),

где НП — налоговый потенциал муниципального образования;

Н — численность населения муниципального образования;

ПД — суммарный по субъекту РФ прогноз поступлений налоговых доходов в бюджеты всех муниципальных образований одного типа;

Н — численность населения субъекта РФ.

Если уровень бюджетной обеспеченности муниципального образования, полученный с помощью данной формулы, больше единицы (например, 1,2), это означает, что оно обеспечено доходами выше, чем все муниципальные образования этого типа (на 20%).

И наоборот, если уровень бюджетной обеспеченности меньше единицы (например, 0,6), значит, это муниципальное образование обеспечено доходами в меньшей степени, чем муниципальные образования этого типа в среднем (на 60% от среднего уровня).

Полученные уровни расчетной бюджетной обеспеченности служат базой для дальнейших действий по расчету финансовой помощи из фондов финансовой поддержки.

Выравнивание бюджетной обеспеченности может производиться различными методами, в частности методом

• пропорционального выравнивания;

• выравнивания до максимально возможного уровня;

• комбинированным методом.

1. Пропорциональный метод выравнивания бюджетной обеспеченности заключается в распределении средств фондов финансовой поддержки пропорционально отставанию уровня бюджетной обеспеченности муниципалитетов от уровня бюджетной обеспеченности, выбранного в качестве критерия выравнивания. То есть в случае принятия решения о том, что право на получение финансовой помощи на выравнивание бюджетной обеспеченности имеют муниципалитеты, уровень бюджетной обеспеченности которых отстает от среднего более чем на 30% (уровень бюджетной обеспеченности которых от 0 до 0,7), критерий выравнивания будет равен 0,7. Муниципальные образования, имеющие уровень бюджетной обеспеченности выше данного критерия выравнивания, не будут получать средства из фондов финансовой поддержки.

2. Метод выравнивания бюджетной обеспеченности до максимально возможного уровня заключается в распределении средств фондов финансовой поддержки таким образом, чтобы после выравнивания уровень бюджетной обеспеченности наименее экономически развитых муниципалитетов был одинаков.

3. Комбинированные методы предполагают либо использование последовательно метода пропорционального выравнивания и метода выравнивания до максимально возможного уровня, либо использование метода пропорционального подтягивания несколько раз с различными критериями выравнивания бюджетной обеспеченности.