2015-04-06

2015-04-06 1447

14475.2.1 Материальные расходы

5.2.1.1. Расходы на эксплуатационное топливо

Линейная норма расхода топлива:

, л (5.4)

, л (5.4)

где НБ – базовая норма расхода топлива на пробег автомобиля, л/100км;

Ндоп – норма расхода топлива на дополнительную массу прицепа или полуприцепа, л/т;

– собственная масса прицепа или полуприцепа, л/100 км.

– собственная масса прицепа или полуприцепа, л/100 км.

литров

литров

Расход топлива на парк автомобилей:

для III– 30000·3·35/100=31500 литров;

5.2.1.3. Расходы на пластичные смазки

Расходы на смазочные материалы определяются исходя из базовой нормы расхода топлива. Принимаем 0,35 кг на 100 литров топлива.

Стоимость на смазочные материалы

5.2.1.4. Расходы на запчасти и эксплуатационные материалы

Расходы на запчасти и эксплуатационные материалы определяются при наличии эксплуатационного автотранспорта:

(5.6)

(5.6)

где Нзч – норма расхода запасных частей на ТР на 1 000 км пробега каждого вида автотранспортных средств по технологически совместимым группам, руб.:

для III– 0,65·950 руб.;

L общ– общий пробег каждого вида автотранспортных средств, км;

Кпов – повышающий коэффициент, учитывающий изменение цен.

Расходы на эксплуатационные материалы определяются при наличии эксплуатационного транспорта:

(5.7)

(5.7)

где Нм – норма расхода материалов на 1 000 км пробега, руб.:

руб.

руб.

5.2.1.6. Расходы на отопление помещения

Согласно раздела «Охрана труда и экологическая безопасность, л. 47» на обогрев помещения и расход тепловой энергии на вентиляцию приходится 194 Гкал/год.

Зная стоимость 1 Гкал для производственных помещений, определим годовые затраты на отопление помещения:

, (5.9)

, (5.9)

где С – стоимость 1 Гкал, руб.;

Q – расход тепловой энергии за год, Гкал.

руб.

руб.

5.2.1.7. Расходы на водоснабжение

Свода=ЦВ ּДРГ (ЧּКЧ+N∙КN), (5.10)

где ЦВ –стоимость 1 м3 воды, руб.;

Дрг – количество рабочих дней в году.

Ч – численность работающих, чел.;

КЧ – норма производственного водопотребления на 1 чел. м3;

N – численность подвижного состава, ед.;

КЧ – норма производственного водопотребления на 1 ед. м3.

Свода=23,91ּ215ּ(3 0,03+12∙0,5) = 31306,55 руб.

5.2.1.8. Затраты на водоотведение

Сотвед = ДРГ (ЧּКЧ+N∙КN)∙Цотвед ּ0,75, (5.11)

где Цотвед – стоимость 1 м3 водоотведения, руб.;

0,75 – соответствует нормативу пересчета объема водоотведения от объема водопотребления.

Сотвед=215ּ(19 0,03+44∙0,5)∙28,54ּ0,75 = 23480 руб.

5.2.1.9. Расходы на электроэнергию

Присоединенная мощность оборудования занесена в таблицу 5.3

Таблица 5.3 – Присоединенная мощность оборудования

| Наименование оборудования | Мощность, кВт |

| Установка для сбора, отработавшего масла | 0,5 |

| Нагнетатель смазки | 0,2 |

| Компрессор гаражный передвижной | |

| Линейка для проверки схождения колес | |

| Зарядное устройство | 0,5 |

| Гайковерт для гаек колес грузовых автомобилей (2 шт.) | 0,5 |

| Ключ моментный | |

| Установка для заправки трансмиссионными маслами | 0,3 |

| Подъемник, 12т | |

| Прибор для испытания гидронасосов рулевого управления | 0,5 |

| Устройство для заполнения воздухом тормозной системы автомобилей. | |

| Установка для прессовки шкворней грузовых автомобилей | 2,5 |

| Итого: |

Расходы на силовую электроэнергию определяются:

Сэл.сил. = Nпр ∙ Тсм ∙ Ксм ∙ Кзагр ∙ ЦкВт ∙ Дрг (5.12)

где Nпр – присоединенная мощности оборудования, кВт;

Тсм – продолжительности смены, час;

Ксм – количества смен;

Кзагр – коэффициента загрузки оборудования;

ЦкВт – стоимости текущего периода 1 кВт∙час;

Дрг – количество рабочих дней в году.

Сэл.сил = 13 ∙ 8 ∙ 1 ∙ 0,75 ∙ 2,32 ∙ 215= 38906,4 рубля.

Расходы на электроэнергию для освещения

Потребляемая мощность светильников составляет 5,28 кВт.

Годовые затраты на осветительную энергию в год:

Сэл.осв = ЦкВт ∙ Nосв ∙ Дрг (5.10)

где ЦкВт – стоимость текущего периода 1 кВт∙час, руб.

Nосв – потребляемая мощность для освещения помещений, кВт (рассчитывается в разделе по охране труда, л. 46).

Сэл.осв = 2,32 · 8,48 · 215= 4230 рублей.

Общие затраты на электроэнергию:

Сэл = Сэл.сил + Сэл.осв (5.11)

руб.

руб.

5.2.2 Расходы на заработную плату

5.2.2.1. Расчет численности работающих

Для расчета численности работающих (Ч) исходим из трудоемкости (Т) и эффективного фонда рабочего времени за год (ФРВэф):

(5.12)

(5.12)

Эффективный фонд рабочего времени рассчитывается на календарный год, с учетом установленных Трудовым Кодексом и Коллективным договором (при его наличии) продолжительности отпуска, количества праздничных и выходных дней, планируемых невыходов по болезни и при выполнении гособязанностей:

(5.13)

(5.13)

где Дк – календарное число дней в году;

Дв – выходные дни (за вычетом выходных, совпадающих с отпуском);

Дп – праздничные дни;

До – дни отпуска;

Дб – дни неявок на работу по болезни и другим уважительным причинам (принимаем в размере от 1% до 2,5% от Дк);

Дг.о. – дни неявок на работу в связи с выполнением общественных и государственных обязанностей (принимаем в размере от 0,2% до 0,5% от Дк);

t1 – продолжительность рабочего дня, ч;

– предпраздничные дни;

– предпраздничные дни;

– количество праздничных дней, совпадающих с отпуском;

– количество праздничных дней, совпадающих с отпуском;

t2 – время, на которое сокращается рабочий день в предпраздничные дни, ч. (принимаем 1 час).

чел.

чел.

Таблица5.2 – Расчет эффективного фонда рабочего времени одного работника при 40 часовой рабочей неделе

| № | Показатели баланса | Порядок расчета | Пример расчета |

| Календарный фонд времени, дней | По календарю | ||

| Количество выходных дней | В соответствии с режимом работы (за вычетом выходных, совпадающих с отпуском) | 104-(42:7)х2 =92 | |

| Количество праздничных дней | Согласно ТК | ||

| Количество календарных рабочих дней | (п. 1- п.2 -п.3) | ||

| Количество дней невыходов на работу: - дни отпуска - дни болезни -дни неявок при выполнении гос.обязанностей | Согласно КД и ТК от 1% до 2,5% от п.1 от 0,2 % до 0,5% от п.1 | ||

| Количество фактических рабочих дней | (п. 4 - п. 5) | ||

| Количество предпраздничных дней | По календарю | ||

| Количество предпраздничных дней, совпадающих с отпуском и выходными | (10 % от п.3) | ||

| Потери рабочего времени из-за сокращенной длительности рабочего дня, час. | (п.7 –п.8) х 1 | ||

| Установленная продолжительность рабочего дня, час. | В соответствии с ТК | ||

| Эффективный фонд рабочего времени, час. | (п.6 ´ п.10) – п.9 |

5.2.2.2. Расчет расходов на заработную плату

Сопл = Ст х ФРВпл х Ч х (1 + Пр/100) х (1 + РК,СН/100) (5.14)

где Ст – сумма по тарифной ставке, руб;

ФРВпл – плановый фонд рабочего времени на год, ч.

Плановый фонд рабочего времени на год можно принять 1949 часов, он включает отпускные часы, так как предприятию необходимо сформировать источники средств на дополнительную заработную плату, то есть оплату отпусков.

Сопл = 20 х 1949 х 3 х (1 + 40/100) х (1 + 70/100)=278317,2 руб.

Тарифная заработная плата производственных рабочих с разрядом не ниже пятого определяется исходя из часовой ставки 20 руб.

Премии и доплаты приняты в размере 40 % (согласно коллективному договору предприятия) от тарифного фонда заработной платы.

Доплата по районному коэффициенту составляет 20 %, северные надбавки от тарифной заработной платы – 50 %.

5.2.3 Расчет страховых взносов

Отчисления единого социального налога составляют:

- при работе по общей системе налогообложения (по налогу на прибыль) 26,0% и дополнительно норматив отчислений на страхование от несчастных случаев на производстве 0,4%, всего 26,4%:

С соц = Сопл х 0,264 (5.16)

Ссоц= 278317,2 х 0,264=73475,74 руб.

5.2.4. Расчет амортизационных отчислений

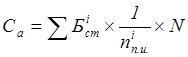

(5.17)

(5.17)

где:  – балансовая стоимость i –го объекта основных фондов, руб.

– балансовая стоимость i –го объекта основных фондов, руб.

– установленный срок полезного использования i –го объекта основных фондов, лет (в соответствии с группой Классификатора основных средств).

– установленный срок полезного использования i –го объекта основных фондов, лет (в соответствии с группой Классификатора основных средств).

N – количество лет в расчетном периоде, лет (при пошаговом расчете N =1)

Амортизация начисляется только по тем позициям таблицы 5.1, которые по своим параметрам относятся к объектам основных средств: имеют срок службы более 1 года и стоимость за единицу не менее 20 000 руб.

| Наименование оборудования | Мощность, кВт | Стоимость, руб. |

| Шкаф для инструмента | ||

| Верстак | ||

| Подъемник, 12т | ||

| Устройство для заполнения воздухом тормозной системы автомобилей. | ||

| Установка для прессовки шкворней грузовых автомобилей | 2,5 | |

| Итого: |

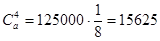

Для 4-ой группы:

руб.

руб.

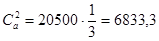

Для 2-ой группы:

руб.

руб.

С а = С а4 +С а2 = 15625+6833,3=22458,3руб.

5.2.4. Расчет прочих затрат

1) Налоги, относимые на себестоимость

а) Земельный налог определяется в зависимости от назначения земельных угодий и кадастровой стоимости земли

(5.18)

(5.18)

где S – площадь земельного участка, кв.м.

Сст – кадастровая стоимость кв.м.

0,003 – ставка налога (0,3 % от кадастровой стоимости)

б) Плата за загрязнение окружающей среды (Нзагр),

Вносится предприятиями, имеющими определенную специфику и наносящими вред окружающей среде в виде вредных выбросов (рассчитывается по специальным критериям по предприятиям, подпадающим в указанную категорию).

Плата за загрязнение окружающей среды исчисляется как сумма платы по образовавшимся отходам загрязняющего вещества (Нутл) и платы за выбросы загрязняющих веществ от передвижных источников(Нвыбр):

Нзагр= Нутл+ Нвыбр (5.19)

Плата за утилизацию люминисцентных ламп(Нут.л) .:

Нут.л. = Цут. ∙ Nут. (5.20)

где Цут.. – стоимость утилизации 1 лампы (Цут.. = 17 руб./лампа);

Nут. – количество ламп, утилизируемых в год (Глава 4).

Нут.л. = Цут. ∙ Nут=17·106=1802.руб.

Плата за утилизацию ТБО(Нут.ТБО)

Нут.ТБО. = Цут. ∙ Nтбо

Годовая норма ТБО на одного человека равна 0,22 м3 или 40 кг.

Нут.ТБО. = 248,8. ∙ 0,04=9,95 руб.

Нут. = Нут.л. + Нут.ТБО. =1802+9,95=1811,95 руб.

Плата вносится предприятиями, имеющими определенную специфику и наносящими вред окружающей среде в виде вредных выбросов (рассчитывается по специальным критериям по предприятиям, подпадающим в указанную категорию).

При наличии в проекте подвижного состава рассчитывается плата по выбросам от передвижных источников:

, руб., (5.21)

, руб., (5.21)

где АСС – списочное количество подвижного состава;

На/м – удельная плата за допустимые выбросы загрязняющих веществ, образующихся при использовании 1 тонны i-го вида топлива (руб.);

К – поправочный коэффициент.

Нзагр= 1811,95+ 672=2503,95 руб.

2) Управленческие затраты (Супр .)

Определяются условно в размере 10-20% от затрат на заработную плату (Сзпл) с отчислениями (Ссоц)

Супр. = (Сзпл +Ссоц) х 0,15 (5.22)

Супр. = (Сзпл +Ссоц) х 0,15=(1855448+489838,3)×0,15=351793 руб.

3) Страховые платежи (Сстр.)

а) Страхование рисков (Сриск) относится на себестоимость в соответствии с Налоговым Кодексом в пределах до 1% от выручки:

Сриск =Д х 0,01 (5.23)

где Д – объем выручки, руб.

Сриск =2262400×0,01=22624 руб.

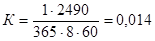

б) Обязательное страхование автогражданской ответственности (ОСАГО):

, руб., (5.24)

, руб., (5.24)

руб.

руб.

Сстр= Сриск +САГ=22624+38880=61504 руб.

Итого прочие затраты:

Спроч=Супр.+Сстр+Нзем+Нзагр= 351793+61504+310,4+2503,76=416111,06 руб.

Полная себестоимость исчисляется:

С = См + Сопл + Ссоц +Са+Спроч=10185+996900+73475,74+

+22458,3+416111,06=1888130,1 руб.