2015-04-08

2015-04-08 1160

1160Экономические процессы и явления, как правило, представляют собой сложные системы, характеризующиеся сложными взаимосвязями и большим количеством параметров. В таких случаях необходимо одновременно рассматривать не одну, а несколько зависимых (объясняемых) переменных и учитывать их взаимосвязи, т. е. влияние друг на друга. В таких ситуациях эконометрические модели строятся в виде систем эконометрических уравнений.

Переменные в системах эконометрических уравнений подразделяются на эндогенные и экзогенные.

Эндогенными переменными называются взаимозависимые переменные, которые определяются внутри модели (системы). Число эндогенныхпеременных, называемых также зависимыми и обозначаемых обычно буквой y, равно числу уравнений системы.

Экзогенными переменными называются переменные, которые определяются вне системы. Это независимые переменные, обозначаемые буквой x.

Предопределенными переменными называются экзогенные и лаговые (за предыдущие моменты времени y–1, y–2,...) эндогенные переменные системы.

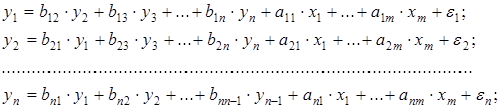

В общем случае система эконометрических уравнений с n зависимыми переменными yi имеет вид

(4.1)

(4.1)

Система (4.1) называется системой взаимозависимых, одновременных уравнений, а также структурной формой модели, так как она показывает взаимное влияние между всеми переменными модели.

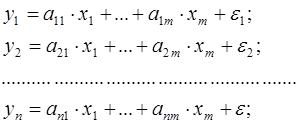

Частными случаями системы (4.1) являютсясистема независимых уравнений, в которой каждая зависимая переменная yi является функцией только предопределенных переменных хi

(4.2)

(4.2)

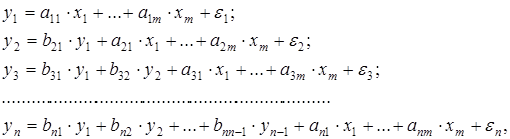

и система рекурсивных уравнений

(4.3)

(4.3)

когда каждая зависимая переменная yi является функцией только предопределенных переменных хi и зависимых переменных yi, определяемых в предыдущих уравнениях системы.

В системах независимыхи рекурсивных уравнений отсутствует взаимное влияние зависимых переменных друг на друга, предпосылки классического регрессионного анализа не нарушаются и поэтому для нахождения параметров аij и bij, называемых структурными коэффициентами, можно применять обычный МНК.

В моделях (4.1), (4.2), (4.3) отсутствуют свободные члены в каждом уравнении системы, так как предполагается, что значения переменных предварительно центрированы (выражены в отклонениях от среднего уровня).

Следует отметить, что структурная форма модели может включать не только уравнения, содержащие параметры (константы, подлежащие определению) и называемые поведенческими уравнениями, но и тождества, т. е. уравнения, не содержащие параметров и определяющие фиксированные отношения между переменными, например  .

.

Наличие взаимозависимости между эндогенными переменными в системе одновременных уравнений (4.1) приводит к нарушению предпосылки о независимости объясняющих переменных и случайных членов, в результате чего обычный метод наименьших квадратов будет давать несостоятельные и смещенные оценки параметров.

Если с помощью алгебраических преобразований исключить зависимые переменные из правых частей уравнений (4.1), то полученная система уравнений называется приведенной формой модели (ПФМ)

(4.4)

(4.4)

где через ui обозначены случайные ошибки модели.

Параметры d ij приведенной формой модели являются алгебраическими функциями от структурных коэффициентов аij и bij и называются приведенными коэффициентами.

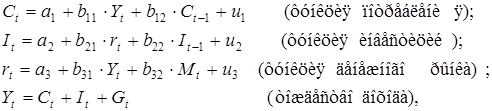

Например, для конъюнктурной модели, определяемой соотношениями:

(4.5)

(4.5)

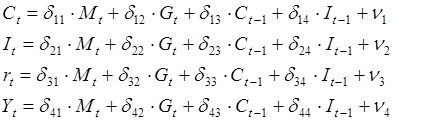

где С – расходы на потребление, Y – ВВП, I – инвестиции, r – процентная ставка, М – денежная масса, G – государственные расходы, t и t– 1 обозначают текущий и предыдущий периоды, u 1, u 2, u 3 –случайные ошибки, эндогенными переменными являются переменные  , а экзогенными (предопределенными) переменными –

, а экзогенными (предопределенными) переменными –  , поэтому приведенная форма модели будет иметь следующий вид:

, поэтому приведенная форма модели будет иметь следующий вид:

(4.6)

(4.6)

По своей структуре приведенная форма модели представляет собой систему независимых уравнений, поэтому ее параметры dij можно оценивать с помощью обычного метода наименьших квадратов. Полученные численные значения параметров dij позволяют вычислять модельные значения эндогенных переменных через предопределенные переменные. На этом процесс построения модели не заканчивается, так как для исследователя наибольший интерес представляют значения именно структурных коэффициентов аij и bij, характеризующих внутренние взаимосвязи в системе и допускающих экономическую интерпретацию и позволяющих осуществлять экономическое прогнозирование.