2015-04-08

2015-04-08 733

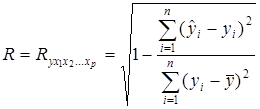

733Коэффициент множественной корреляции  характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, или, иначе говоря, оценивает тесноту совместного влияния факторов на результат и вычисляется по формуле

характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, или, иначе говоря, оценивает тесноту совместного влияния факторов на результат и вычисляется по формуле

. (3.10)

. (3.10)

где, n – количество наблюдений; xi, yi – данные наблюдений;  - средние значения переменных x и y;

- средние значения переменных x и y;  - расчетные значения переменной y, вычисленные по уравнению множественной регрессии, т. е. ŷ = f (x 1, x 2, …, x p).

- расчетные значения переменной y, вычисленные по уравнению множественной регрессии, т. е. ŷ = f (x 1, x 2, …, x p).

Коэффициент множественной корреляции изменяется от 0 до 1. Чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. Величина коэффициента множественной корреляции больше или равна максимальному парному коэффициенту корреляции

.

.

При правильном включении факторов в регрессионный анализ величина индекса множественной корреляции будет существенно отличаться от индекса корреляции парной зависимости.

Квадрат коэффициента множественной корреляции называется коэффициентом детерминации и обозначается R 2. Величина коэффициента детерминации используется для оценки качества регрессионной модели. Чем его величина больше, тем лучше данная модель согласуется с данными наблюдений.

Низкое значение коэффициента (индекса) множественной корреляции означает, что либо в регрессионную модель не включены существенные факторы, либо рассматриваемая форма связи не отражает реальные соотношения между переменными, включенными в модель. В этом случае требуются дальнейшие исследования по улучшению качества модели и увеличению ее практической значимости.