2015-04-30

2015-04-30 2021

2021Под расходами и по текучей деятельностей понимают «Эксплуатационные расходы железной дороги» а именно расходы по грузовыми и пассажирскими деятельности расходы по иными видам деятельности не связаны и прочие эксплуатационные расходы.

Оптимизация величины затрат и себестоимости осуществляется в системе управления затратами хозяйствующих субъектов, которое требует не только целенаправленного планирования и регулирования затрат на основе дифференцированных, технически и экономически обоснованных норм расходов, но и анализа, контроля их выполнения, а также постоянного обновления нормативной базы расчета затрат.

Анализ эксплуатационных расходов и себестоимости перевозок, выявление резервов снижения эксплуатационных расходов - одно из основных направлений комплексного анализа работы организаций железной дороги, которое опирается на результаты оценки организационного и экономического уровня производства, объема и качества выполненной работы, использования производственных мощностей, подвижного состава, основного и оборотного капитала, рабочей силы.

Транспортные издержки отраслей народного хозяйства входят в конечную цену продукции. Поэтому любое изменение тарифов в ту или иную сторону может оказывать влияние на конечные цены товаров, перевозимых по железным дорогам. Тарифы, определяя сумму транспортных издержек, являются важной составляющей цен на продукцию промышленности и сельского хозяйства.

Решение задачи сокращения транспортных издержек и снижения себестоимости перевозок зависит от многих факторов, важнейшими из которых являются стратегия железной дороги на рынке транспортных услуг и эффективность использования ресурсов.

Основная цель анализа эксплуатационных расходов и себестоимости перевозок - на основании аналитических исследований разработать мероприятия по экономии ресурсов и максимизации их отдачи, т. е. изыскание возможностей улучшения результатов работы, повышения эффективности за счет выявления внутренних и внешних резервов. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, насколько правильно решаются вопросы снижения эксплуатационных расходов.

Основными источниками информации для проведения анализа является "Отчет по основным показателям производственно-финансовой деятельности организаций Белорусской железной дороги (по видам деятельности)" формы 69-жел, плановые и отчетные калькуляции себестоимости перевозок, данные синтетического и аналитического учета затрат по эксплуатационной и иным видам деятельности.

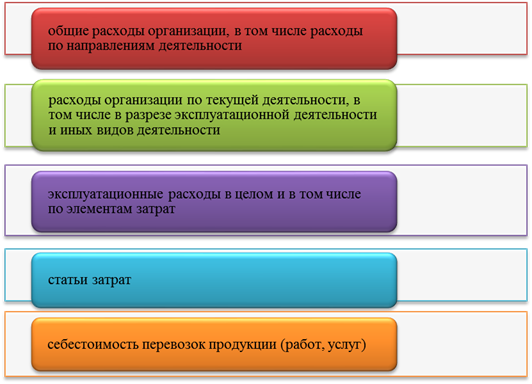

Рисунок 1.7 – Объекты анализа эксплуатационных расходов и себестоимости.

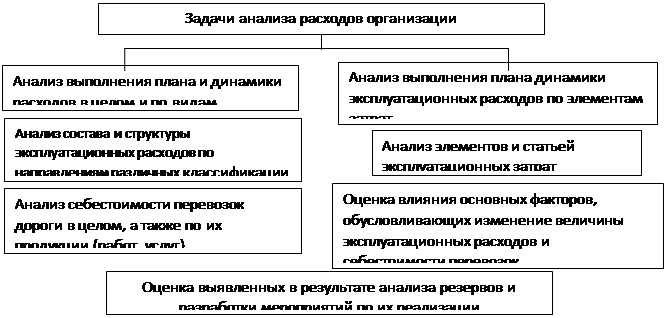

Поставленная цель анализа достигается решением следующих основных задач анализ расходов организации (рисунок 1.8)

Рисунок 1.8 – Задачи анализа расходов организации

Дальнейшая исследование будет направлена на изучение величины расходов по эксплуатационной деятельности по железной дороги. Учитывая необходимая системного подхода при анализе себестоимости продукции аналитическое исследование целесообразно выполняет последовательности:

Анализ эксплуатационных расходов начинается со сравнениях их величины по сравнению с планом предшествующих периодов и с правом (на расходы дороги). Под правом на расходы понимается обоснование изменение величины затрат связи с изменением объема работы. Иными словами, при сравнений с правом проводится нейтрализация объемного фактора части расходы, зависящие от изменений объема работы.

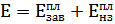

Анализ себестоимости перевозок предполагает определение доли влияние каждого элемента на общей результат изменения эксплуатационных расходов дороги в анализируемом периоде. Оценка влияние факторов базируется на использовании модели адитивного типа:

Е= ФОТ+Т+Э+М+А+Пр(2)

где Е – общая сумма эксплуатационных расходов;

ФОТ – расходы на оплату труда с отчислениями на социальные

нужды;

Т – расходы на топливо;

Э – расходы на электроэнергия;

М – расходы на материалы;

А – амортизация;

Пр – прочие расходы.

В детерминированном факторном анализе алгебраическая сумма величин влияние определенных факторов должна соответственность общей величине прироста результативного показателя:

DЕ = DФОТ +DТ+DЭ+DМ+DА+DПр (3)

Для оценки влияние факторов в модели данного типа изменение величины расходов под влиянием одного из факторов равно изменению данного фактора за рассматриваемым период:

DЕ ФОТ = DФОТ (4)

Долю влияния каждого элемента затрат в общем изменений эксплуатационных расходов определяют отношением изменения анализируюемого элемента затрат к общему изменение величины эксплуатационных расходов.

(5)

(5)

где  - доля влияние i – го элемента затрат на общее отклонение

- доля влияние i – го элемента затрат на общее отклонение

эксплуатационных затрат по дороге.

(6)

(6)

Данная отношение показывает какого в процетной изменение эксплуатационных расходов в целом.

Оценка влияние основных факторов на изменение фонд оплаты труда на изменение Фонд оплаты труда оказывают влияние 3 основных факторов:

- изменение контингента

- изменение среднемесячной заработной платы

- изменение объема работы

Для оценки влияние первых двух факторов используют следующие факторные анализы:

ЕФОТ =КР  МЗ 12 (7)

МЗ 12 (7)

где КР - контингент работников того иного хозяйство.

Анализ затрат по железной дороги начинается с оценки изменение их общей величины по сравнению с планом и в динамики заряд лет. Предприятие транспорта осуществляет свои хозяйственные действующие текущую (эксплуатационную деятельность) инвестиции и финансовую деятельность и несут по ним соответствующие затраты.

Одним из основных факторов, влияющих на эксплуатацию является объем перевозок (объем работы). При увеличений объема перевозок создаются благоприятные условия для улучшение качества работы используются новой техники методы эксплуатационной работы.

При расчете объема перевозок эксплуатационных расходов увеличивается. Учитывая, что составе расхода выделяют не зависящие и зависящие то темп роста расходов ниже чем темп роста объемов величина расходов приходящейся на единицу перевозок уменьшается.

Для цели анализа необходимо рассматривать математическую связь между величиной эксплуатационных расходов и объемом перевозок. Учитывая, что между ними существует линейная зависимость.

y=a+bx (8)

Тогда зависимость расходов может быть выражена:

Е=Е нз +Е зав = Енз*е зав *SРl (9)

где езав - зависящие расходы приходящий на 1 тон-км.

Себестоимость включает 2 способа расчета:

· Первый основан на зависимость общей суммы расхода от объема перевозок.

· Второй на зависимость себестоимости от объема перевозок.

- Первый способ расчета последовательность:

(10)

(10)

В плановой сумме расходов выделяют зависящие и не зависящие.

- Устанавливается индекс изменения объема перевозок работы:

(11)

(11)

- Рассчитываются скорректированные на изменение объема перевозок или работы плановые расходы.

(12)

(12)

- Рассчитываются две величины себестоимости перевозка на базе плановых и скорректированных расходов.

(13)

(13)

(14)

(14)

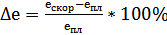

Отсюда изменение себестоимость будет определятся:

(15)

(15)

Для эффективности использование рудовых ресурсов применяется определенная система качественных параметров основными из которых является производительность труда и трудоемкость. Анализ затрат организации начинается с оценки изменения общей их величины по сравнению с планом и в динамике за ряд лет [4, c. 287].

На первом этапе проводится структурный анализ составляющих затрат текущей деятельности: эксплуатационных расходов и расходов по ИВД, не связанных с перевозочным процессом. В процессе исследования определяется удельный вес каждого из видов деятельности в величине текущих затрат, а также дается оценка произошедшим структурным изменениям.

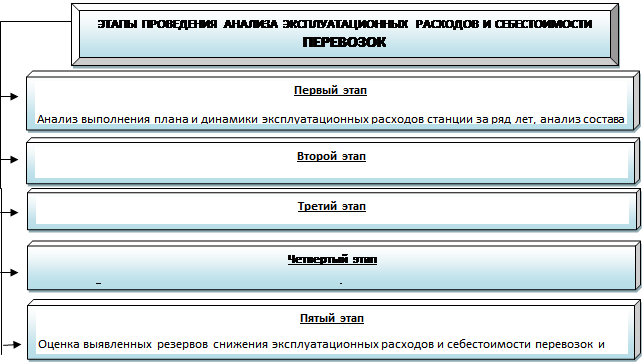

Учитывая необходимость системного подхода при анализе эксплуатационных расходов и себестоимости перевозок аналитические исследования целесообразно выполнять в определенной последовательности (рисунок 1.10).

|

Рисунок 1.10 - Последовательность проведения анализа эксплуатационных расходов и себестоимости продукции, работ, услуг

Анализ расходов организации по элементам затрат позволяет ответить на вопрос: расход каких ресурсов в большей или меньшей степени обусловил изменение общей их величины. При анализе устанавливается доля влияния каждого элемента затрат в общем изменении расходов от плана и по отношению к предыдущему периоду.

На втором этапе анализа проводится анализ затрат по статьям Номенклатуры расходов. Для расчетов используются данные формы № 69-жел. На данном этапе анализируется состав в общей величине затрат следующих расходов:

1 расходов, возмещаемых за счет провозной платы за перевозки грузов и пассажиров (эксплуатационные) и расходов, возмещаемых за счет дополнительно установленных сборов, согласно утвержденных дополнительных тарифных ставок;

2 расходов по деятельности железнодорожного транспорта;

3 расходов по ИВД;

4 расходов основных, общих для отраслей хозяйства железной дороги (общепроизводственные), отнесенные на деятельность железнодорожного транспорта;

5 общехозяйственных расходов, отнесенных на деятельность железнодорожного транспорта.

Анализ проводится более детально по основным статьям затрат за отчетный и предшествующий период.

На третьем этапе анализа проводится количественная оценка влияния факторов на величину эксплуатационных расходов в целом, а также по элементам затрат, по которым произошли наибольшие изменения эксплуатационных расходов.

На четвертом этапе определяется влияние объема перевозок на себестоимость перевозок. Эта методика включает в себя 2 способа расчета: первый основан на зависимости общей суммы расходов от объема перевозок, второй – на зависимости себестоимости от объема перевозок. Также на этом этапе оценивается влияние трудовых ресурсов и эффективность их использования на себестоимость перевозок.

На пятом этапе анализа производится оценка выявленных резервов снижения эксплуатационных расходов и себестоимости перевозок и разработка мероприятий по снижению себестоимости перевозок и эксплуатационных расходов [4, c. 287].